РРТө»щұҫГжИФЖ«Их »ҰҪәЖЪјЫИхКЖХрөҙ(2)

ЎЎЎЎ2.2.1 ГиКцРФ·ЦОц

ЎЎЎЎәЈНвВЦМҘјЫёсІ»¶ПөчХЗЈ¬№ъДЪіЦРшЧЯИхЎЈ

ЎЎЎЎЙП°лДкЈ¬¶«СуЎўәбұхЎў№ММШТмЎўГЧЖдБЦ·Ч·ЧЙПөчБЛұұГАөШЗшөДіЛУГіөМҘјЫёсЈ¬·щ¶ИОӘ6-8%Ј»ЖХАыЛҫНЁЎўәбұхЎўҙуВҪЎў№ММШТмЙПөчБЛұұГАөШЗшөДЙМУГМҘјЫёсЈ¬·щ¶Иҙп5-15%ЎЈПаұИЦ®ПВЈ¬ДЪВЦМҘЖуТөУЙУЪПъКЫС№БҰЈ¬ДЪПъәНіцҝЪјЫёсХыМеЗчИхЎЈЖдЦРИ«ёЦМҘУЙУЪ»щҪЁЎў·ҝөШІъәНОпБчРРТөөДөНГФЧҙҝцЈ¬өшКЖФзУЪ°лёЦМҘЈ¬·щ¶ИТІёьЙоЎЈ¶ш°лёЦУлИ«ёЦіцҝЪҙУИҘДк11 ФВЦ®әуТІіЦРшПВРРЈ¬ДЪПъҪОіөМҘјЫёс2012 Дк3 ФВЦ®әуТІіцПЦПВ»¬ЎЈҪьЖЪФӯБПөДПВөшЈ¬ВЦМҘҫӯПъЙМ·Ч·ЧМбіцВЦМҘҪөөНјЫёсЈ¬Иэјҫ¶ИИФҙжФЪВЦМҘҪөјЫөДҝЙДЬЎЈ

ЎЎЎЎұИјЫУЕКЖЦъВЦМҘіцҝЪФцјУ ГЧЖдБЦПъКЫБҝЦюөЧЦ®ЦР

ЎЎЎЎТт№ъДЪВЦМҘҫЯұёГчПФұИјЫУЕКЖЈ¬ВЦМҘіцҝЪН¬ұИФцЛЩФЪҙҘј°1 ФВ·ЭөДҪЧ¶ОөНөгәуЦ№өш»ШЙэЈ¬4 ФВ·Э°лёЦМҘіцҝЪН¬ұИФціӨ12.9%Ј¬1-4 ФВ°лёЦМҘіцҝЪАЫјЖФціӨ7.5%Ј»И«ёЦМҘФціӨёьОӘГчПФЈ¬4 ФВ·ЭіцҝЪН¬ұИФціӨ25%Ј¬1-4ФВАЫ»эФц·щҙп17.6%ЎЈҙУ5 ФВ·ЭГЧЖдБЦөД№«ІјөДПъБҝКэЧЦАҙҝҙЈ¬Е·ГАіЛУГіөМж»»КРіЎПъБҝөДН¬ұИПВ»¬ЛЩ¶ИГчПФКХХӯЈ¬ГА№ъКРіЎН¬ұИФцЛЩТСҫӯЧӘХэЦБ7.1%Ј¬Е·ЦЮКРіЎН¬ұИјхЛЩКХХӯЦБ6.8%Ј»ЙМУГіөМж»»КРіЎПа¶ФЖ«ИхЈ¬ө«ГА№ъКРіЎ5 ФВ·ЭН¬ұИПВ»¬·щ¶ИТСКХХӯЦБ2.3%Ј¬Е·ЦЮКРіЎИФФЪөНО»ЕЗ»ІЈ¬5 ФВ·ЭН¬ұИПВ»¬25.8%ЎЈәЈНвЖ«әГЈ¬ө«№ъДЪЦШҝЁМж»»МҘИФИ»·ЗіЈІоЎЈ

ЎЎЎЎ2.2.2 ПИРРЦёұк·ЦОц

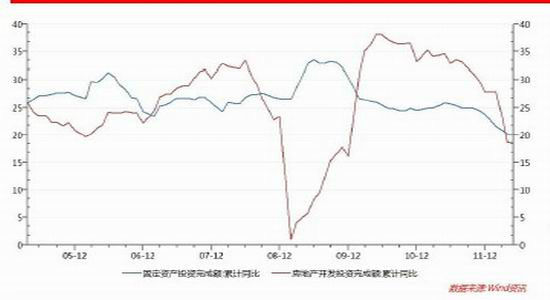

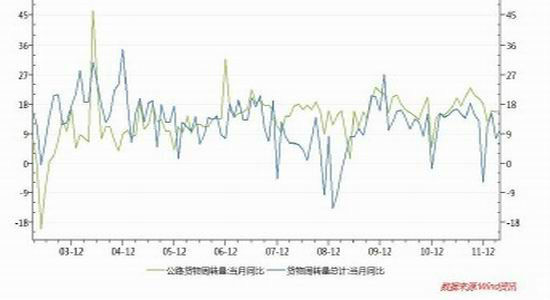

ЎЎЎЎНј18 №М¶ЁЧКІъН¶ЧК

ЎЎЎЎНј19 »хФЛЦЬЧӘБҝ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎИз№ыҙУТэЖрВЦМҘЦХ¶ЛРиЗуұд¶ҜөДТтЛШіц·ўЈ¬ҝЙТФҝҙөҪТФПВөДВЯјӯБҙМхЎЈ№М¶ЁЧКІъН¶ЧКөДұд»ҜЈ¬»бТэЖр№«В·»хФЛЦЬЧӘБҝөДұд»ҜЈ¬ПаУҰөДТэЖрВЦМҘЦШҝЁМж»»МҘөДұд»ҜЈ¬¶шВЦМҘЦШҝЁМж»»МҘПы·Сұд»ҜКЗЧоГфёРөДТтЛШЎЈҙУЙПКц¶юНјАҙҝҙЈ¬ҪШЦБДҝЗ°Ј¬ОТГЗҝҙІ»өҪБҪёцПИРРЦёұкіцПЦПтәГөДұд»ҜЎЈПВ°лДкөД№М¶ЁЧКІъН¶ЧК»бЧЯәГВрЈҝ»щҙЎЙиК©Н¶ЧКј°·ҝөШІъҝӘ·ўН¶ЧКЧЯәГөДҝЙДЬІ»ҙуЎўұЈХП·ҝҙжФЪҝХјдЈ¬ФӨјЖК®°ЛҙуЦ®әуХюё®ХюІЯІЕУР·ЕЛЙөДҝХјдЎЈ

ЎЎЎЎ2.3 РЎҪб

ЎЎЎЎІ»ҝјВЗМмЖшөДІ»И·¶ЁРФТтЛШЈ¬Иэјҫ¶И№©УҰНъјҫ¶ФјЫёсС№ЦЖөДЧчУГҪ«·ЗіЈГчПФЈ»У°ПмРиЗу¶ЛөДПИРРЦёұкІўОҙәГЧӘЈ¬Иэјҫ¶ИРиЗуіцПЦГчПФәГЧӘөДҝЙДЬІ»ҙуЈ¬РРТө»щұҫГжИэјҫ¶ИИФЖ«ИхЎЈ

ЎЎЎЎИэЎўМмИ»УләПіЙұИҪП·ЦОц

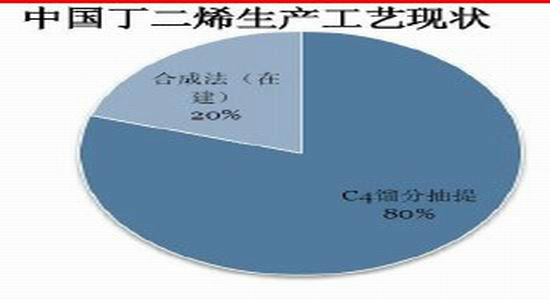

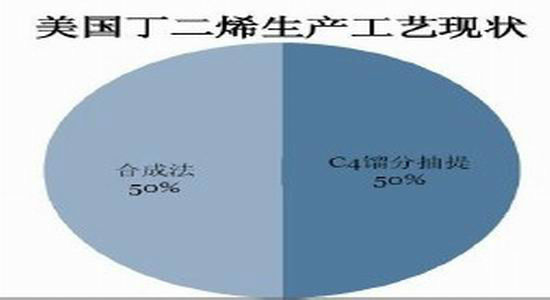

ЎЎЎЎ3.1 ¶Ў¶юПЎөД№ӨТХҪб№№ј°іЙұҫ

ЎЎЎЎНј12 ЦР№ъ¶Ў¶юП©№ӨТХ

ЎЎЎЎНј13 ГА№ъ¶Ў¶юП©№ӨТХ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ ЦРКҜ»Ҝ

ЎЎЎЎИфТФФӯУН90-100 ГАФӘәЛЛгЈ¬C4 Бу·ЦійМб·ЁөДіЙұҫФј11000-12000,ЖдЦРТТП©БСҪвөДЧЫәПіЙұҫУ°ПмҪПҙуЈ»әПіЙ·ЁөДіЙұҫФј15000-16000.ПЦ»хФӯУНТФІјУН¶ЁјЫЈ¬өұЗ°ХэҙҰУЪ90-95 ГАФӘөДЗшјдЈ¬¶шИ«ЗтФӯУНөДёЯіЙұҫјЫёсФјОӘ85 ЧуУТЈ¬ІјФӯУНјМРшПВРРҝХјдІ»ҙуЈ»№ъДЪ¶Ў¶юП©іці§јЫёс15500 ЧуУТЈ¬ҙУәПіЙПрҪәөДФӯБП¶ЛјМРшПВҪөөДҝХјдІ»ҙуЎЈ

ЎЎЎЎ3.2 әПіЙПрҪәіЙұҫј°АыИу

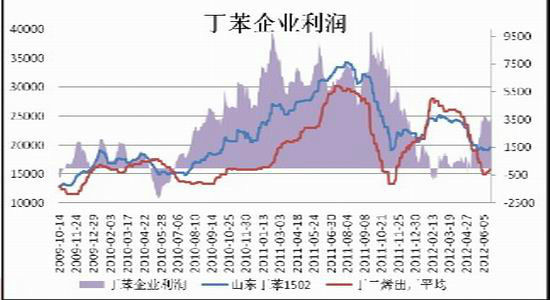

ЎЎЎЎНј12 Лі¶ЎЖуТөАыИу

ЎЎЎЎНј13 ¶ЎұҪЖуТөАыИу

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎ¶юјҫ¶ИФӯУНөДұ©өшЈ¬өјЦВұҪТТП©Ј¬¶Ў¶юП©өИФӯБПөДПВөшҝХјдёЯУЪәПіЙҪәЈ¬ТтҙЛЈ¬әПіЙҪәЖуТөАыИуіцПЦёДЙЖЎЈ

ЎЎЎЎ3.3 МмИ»ПрҪәЗұФЪөДјЫёсЦ§іЕ

ЎЎЎЎҙУёоҪәіЙұҫЈ¬ОТГЗДСТФХТөҪУРР§өДјЫёсЦ§іЕЈ»ұКХЯіўКФҙУМмИ»УләПіЙөДјЫёс№ШПөЈ¬ХТөҪТ»ёц»щұҫГжЙПөДјЫёсЦ§іЕЎЈТФФӯУН90 №АЛгЈ¬¶Ў¶юП©өДПВөшј«ПЮ15000(ҙҘј°ёЯіЙұҫЦ§іЕ)Ј¬Лі¶ЎОЮАыИуіЙұҫ17500,МмИ»АъК·НіјЖЖҪҫщұИЛі¶ЎёЯ2500,МмИ»ПВ·ҪҝЙТФХТөҪАнУЙөДЦ§іЕОӘ20000.

ЎЎЎЎЛДЎўИэјҫ¶ИјЫёсХ№Ны

ЎЎЎЎөұЗ°Е·ЦЮУЗВЗҙуІҝ·Ц»әҪвЈ¬ұЬПХЗйРч»ШВдЈ¬ө«ГАБӘҙўСУіӨOT ¶ш·ЗQE Ј¬ГАФӘИФҙжФЪЧЯЗҝөДҝХјдЎЈИ«ЗтҫӯјГҪб№№өчХыөД№эіМЦРЈ¬ЧКҪрСЎФсҝЖјјЛ®ЖҪЧоёЯЎўКРіЎЧоЧФУЙөДГА№ъЈ¬ПаұИРВРЛКРіЎ№ъјТәНОКМвІшЙнөДЕ·ЦЮТӘәГөД¶аЎЈФӨјЖПВ°лДкГАФӘИФ»бТФХрөҙЧЯЗҝОӘЦчЎЈГАФӘХрөҙЧЯЗҝ¶Ф№ӨТөЖ·өДС№БҰҪ«СУРшЎЈҫЎ№ЬәЬ¶а№ӨТөЖ·ПтПВөДҝХјдУРПЮЈ¬ө«ҙУІјЖҘЎўёЦІДЎўГәМҝөИЙМЖ·өДҝвҙжЕР¶ПЈ¬јЫёсөНО»КұјдПыәДөДҝЙДЬ·ЗіЈҙуЎЈ

ЎЎЎЎИэјҫ¶ИПрҪәҙҰУЪ№©УҰНъјҫЈ¬¶шРиЗуөДПИРРЦёұк№М¶ЁЧКІъН¶ЧКУл»хФЛБҝИФҝҙІ»өҪББөгЈ¬РРТө»щұҫГжИФЖ«ИхЎЈ

ЎЎЎЎјшУЪҙУ2011 ДкҝӘКјөДПВөшҝХјдТСҫӯ·ЗіЈҙуЈ¬ұКХЯФӨјЖИэјҫ¶ИҪ«ҙҰУЪ5 АЛХрөҙЦюөЧөД№эіМЈ¬јЫёс»тҪ«ФЪ20000 Ул24500 Ц®јдИхКЖХрөҙЎЈ

ЎЎЎЎЦРН¶ЖЪ»х Бх¶«·б

|

|

|

|

- ЎҫРВОЕЎҝ ОўІ©ИэЛкіЙіӨјЗ

- №ъәҪё°ГАәҪ°аКЬНюРІ·өәҪ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АГВюәШҝЁ ёцРФөДТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ҝмАҙҝмАҙұнҙп°®

- іхЗпОКәтәЬҫГОҙјыөДЕуУС

- ЎҫУйАЦЎҝ МАОЁОвРгІЁіцУО

- ИзәОёшЛы№эУРҙҙТвөДЙъИХ

- ЎҫГАЕ®Ўҝ РЎҫЩ¶ҜУРҙуРТёЈ

- ДРИЛҪЎҝөЙъ»оЎҫ»йТцКВЎҝ

- ЎҫНјБеЎҝ іхЗпЗеҙҝГАЙЩЕ®

- ИИГЕБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ Т»ИәЙсГШЧҪСэИЛ

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ