РРТө»щұҫГжИФЖ«Их »ҰҪәЖЪјЫИхКЖХрөҙ

ЎЎЎЎИэјҫ¶ИПрҪәҙҰУЪ№©УҰНъјҫЈ¬¶шРиЗуөДПИРРЦёұк№М¶ЁЧКІъН¶ЧКУл»хФЛБҝИФҝҙІ»өҪББөгЈ¬РРТө»щұҫГжИФЖ«ИхЎЈ

ЎЎЎЎјшУЪҙУ2011 ДкҝӘКјөДПВөшҝХјдТСҫӯ·ЗіЈҙуЈ¬ұКХЯФӨјЖИэјҫ¶ИҪ«ҙҰУЪ5 АЛХрөҙЦюөЧөД№эіМЈ¬јЫёс»тҪ«ФЪ20000 Ул24500 Ц®јдИхКЖХрөҙЎЈ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎ1.1ЙП°лДкЙМЖ·Н¶ЧК»ъ»б»Ш№Л

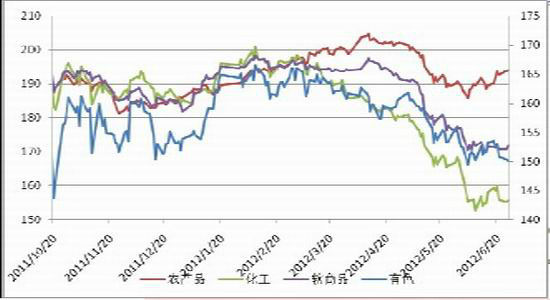

ЎЎЎЎНј1 ЙМЖ·°еҝйұИҪП

ЎЎЎЎНј2 ОД»ӘЦёКэ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎЙП°лДкЈ¬ХыМеЙМЖ·ЧЯКЖҝЙТФ·ЦОӘ3 ёцҪЧ¶ОЎЈөЪТ»ҪЧ¶ОұнПЦОӘЙМЖ·өДИ«ПЯ·ҙөҜЈ¬ТФНӯЈ¬ПрҪәЈ¬»Ҝ№ӨЖ·ОӘБъН·ЎЈәк№Ы»щұҫГжұіҫ°ОӘЕ·ЦЮХ®ОсУЗВЗ»әҪвЈ¬Е·ЦЮСлРРКН·ЕБч¶ҜРФ(LTRO)Ј¬Н¬КұГА№ъКэҫЭіцПЦёДЙЖЈ¬ГА№ЙЧЯЗҝЎЈ¶ФБч¶ҜРФј°ГА№ъҫӯјГұИҪПГфёРөДҪрКфНӯЈ¬ј°ЧФЙнҙҰУЪ№©УҰөӯјҫөДПрҪә·ҙөҜҝХјдҪПҙуЈ»ТтОӘТБАКҪыФЛЈ¬ФӯУНФЪ2011 ДкІўОҙіцПЦКөЦКөчХыІўЗТ2012ҙҙіцРВёЯЈ¬ДЪЕМ»Ҝ№ӨЖ·(ЛЬБПУлpta)УлФӯУНөДұИјЫҙҰУЪАъК·ЧоөНО»ЦГЈ¬ТтҙЛ»Ҝ№ӨЖ·Х№ҝӘ·ҙөҜөДҝХјдУлНӯҪәІ»ПаЙППВЎЈ

ЎЎЎЎ2ФВ8ИХөҪ5ФВ2ИХЈ¬ЙМЖ··Ц»ҜҪПҙуЈ¬Е©ІъЖ·ТФУНЦ¬УНБПј°УсГЧөИјМРшҙҙіцРВёЯЈ¬¶ш№ӨТөЖ·ПајМЧЯИхЈ¬ЖдЦРЈ¬ВЭОЖУлPVC өИ·ҝөШІъПа№ШІъЖ·ВКПИіцПЦПВРРЈ¬»Ҝ№ӨЖ·ЦРөДPTA УлЛЬБПТІПајМПВРРЎЈәк№Ы»щұҫГжұіҫ°ОӘЕ·ЦЮPMI Б¬РшЧЯ»өЎўГА№ъҫӯјГКэҫЭКұәГКұ»өЈ¬Е·ЦЮХ®ОсөҪЖЪёЯ·еөИТтЛШҙтС№КРіЎЈ¬өЪ¶юВЦLTROЎўГАБӘҙўО¬іЦөНАыВКөҪ2014ДкөДРЕПўј°QEФӨЖЪЎўЦР№ъХюё®ҙМјӨјЖ»®ФӨЖЪөИТтЛШ¶ФКРіЎРОіЙЦ§іЕЈ¬ҫӯјГПВ»¬¶Ф№ӨТөЖ·АыҝХУ°ПмУлИ«ЗтөНАыВК¶ФЕ©ІъЖ·өДЦ§іЕУ°ПмН¬КұҙжФЪЈ¬ЙМЖ··Ц»ҜҪПҫзБТЎЈ

ЎЎЎЎ5ФВ2ИХөҪ6ФВіхЈ¬ФӯУНТэБмИ«ІҝЙМЖ·Н¬ІҪПВРРЎЈәк№Ыұіҫ°Ј¬ЦР№ъГА№ъЕ·ЦЮЦчТӘҫӯјГМеөДPMI Н¬Кұ¶с»ҜЈ¬КРіЎ¶ФУЪҫӯјГҙҘөЧ·ҙөҜЖЪј°Хюё®ҙМјӨјЖ»®өДФӨЖЪВдҝХЈ¬¶шЕ·ЦЮЗш·Ё№ъУлПЈА°ҙуСЎјУҫзБЛКРіЎ¶ФУЪЕ·ФӘҪвМеөДөЈРДЈ¬ЙМЖ·Н¬ІҪПВөшЎЈ

ЎЎЎЎ1.2ПрҪәРРЗй»Ш№Л

ЎЎЎЎНј3 5ФВУл9ФВјЫІоұд»Ҝ

ЎЎЎЎНј4 ПрҪәЦёКэЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎЙП°лДкЈ¬ПрҪәРРЗйУлХыМеЙМЖ·РРЗйІҪөч»щұҫТ»ЦВЎЈДкіхөҪ2ФВ8ИХЈ¬ПрҪәҝмЛЩ·ҙөҜЈ¬іэЗ°Т»Іҝ·ЦМбөҪөДәк№ЫТтЛШНвЈ¬РРТөДЪФӨЖЪПрҪәВнЙПГжБЩёоҪәөӯјҫЈ¬ВЦМҘЖуТөј°ГіТЧЙМНН»хТвФёҪПёЯЈ¬јУҫзБЛ·ҙөҜөДҝХјдЎЈ

ЎЎЎЎ2ФВ8ИХөҪ5ФВ2ИХЈ¬ПрҪәјЫёсіКПЦёЯО»ХрөҙЧЯКЖЈ¬ТтОӘКұјдҪбөгҙҰУЪ2ФВөҪ4ФВөД№ШјьКұјдЈ¬ПЦ»хј°5ФВәПФјО¬іЦёЯО»¶шФ¶ФВТтОӘөӯјҫјҙҪ«№эИҘөДФӨЖЪұнПЦҪПИхЈ¬ҙЛҪЧ¶ОЈ¬·зПХКХТжұИұИҪПёЯөДН¶ЧК»ъ»бОӘВтҪьЕЧФ¶өДН¶»ъМЧАы(ИзНј3)ЎЈ

ЎЎЎЎ5ФВ2ИХөҪ6ФВіхЈ¬ПрҪәөҘұЯПВРРЈ¬іэЙПІҝ·ЦГиКцөДәк№ЫТтЛШНвЈ¬РРТөГжТтЛШОӘЈ¬(1)№©УҰНъјҫВнЙПБЪҪьЎЈ(2)ТтОӘ№М¶ЁЧКІъН¶ЧКөДПВ»¬Ј¬№«В·ҝНФЛБҝН¬ұИФцЛЩПајМПВ»¬Ј¬ВЦМҘПъКЫТ»°гЎЈ

ЎЎЎЎө«ВЦМҘЖуТө¶ФУЪәуКРәк№ЫІ»ҝҙәГЈ¬ІЙ№әТвФёәЬІоЈ¬МмИ»ПрҪәФЪ№©РиЛ«ЦШС№БҰПВЈ¬ПВ»¬ҝХјдұИҪПҙуЎЈ(3)5ФВіхЈ¬ФӯУНҫӯ№э2ёцФВөДКұјдЈ¬НЁ№эФІ»Ў¶ҘөДРОКҪПы»ҜөфТБАКҪыФЛөДАы¶аУ°ПмЈ¬¶шФӯУНБСҪвҝӘ№ӨөДіЦРшПВ»¬өјЦВҝвҙжБ¬РшЕКЙэЈ¬өюјУәк№ЫКэҫЭөД¶с»ҜЈ¬ФӯУНҝмЛЩПВ»¬Ј¬әПіЙПрҪәПЦ»хјЫёсМбЗ°МмИ»ПЦ»хіцПЦЗ§ФӘТФЙППВ»¬Ј¬јхИхБЛМмИ»ПрҪәөДЦ§іЕТтЛШЈ¬јУҫзБЛМмИ»өДПВ»¬ЎЈ

ЎЎЎЎ¶юЎў№©Ри·ЦОц

ЎЎЎЎ2.1№©УҰ·ЦОц

ЎЎЎЎНј5ANRPC ҝЙёоГж»э

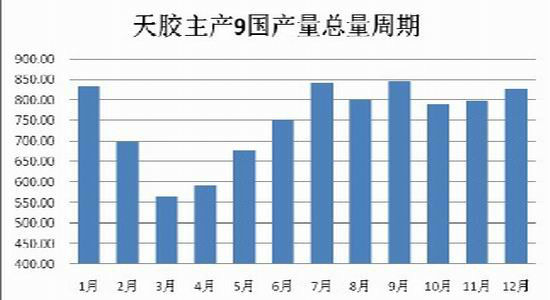

ЎЎЎЎНј6 И«ЗтПрҪә№©УҰөДЦЬЖЪРФ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»хСРҫҝЛщ

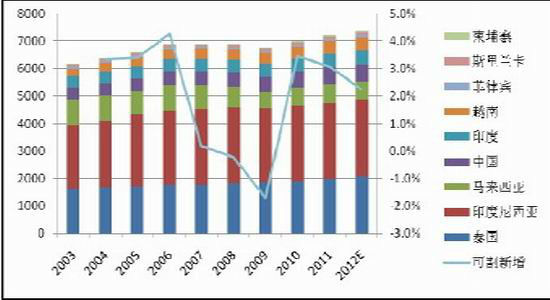

ЎЎЎЎ(1)ИзНј5,УЙУЪМ©№ъУлФҪДПФЪ2005-2008 ДкјдРВЦЦ·ЗіЈГчПФЈ¬ТтҙЛ2012-2015 ДкРВФцҝЙҝӘёоГж»эФцјУәЬҝмЎЈёщҫЭANRPC ФЪ6 ФВ5 ИХ·ўІјөД5 ФВұЁёжЈ¬ФӨјЖИ«ЗтМмИ»ПрҪә№©УҰҪ«ҙҘј°1050Нт¶ЦЈ¬ҪП2011 ДкФцјУ1.5%Ј¬4 ФВұЁёжөДИ«ДкФӨ№АОӘ1030 Нт¶ЦЎЈҙЛҙОЙПРЮКэҫЭЦчТӘКЗУЙУЪМ©№ъөЪТ»јҫІъБҝКөПЦ89.6 Нт¶ЦЈ¬Ф¶і¬УЪЦ®З°ФӨ№АөД73.9 Нт¶ЦЈ¬ М©№ъІъБҝјӨФц21%Ј¬ТтМ©№ъұұІҝәН¶«ұұІҝЗ°ЖЪРВЦЦКчДҫөДёоҪә№ӨЧчҝӘКјөГҪПФзЎЈ(2)ИфКЬМЁ·зЎўұ©УкөИУ°ПмЈ¬ёоҪә»бКЬөҪУ°ПмЈ¬Иэјҫ¶ИМмЖшҪ«іЙОӘКРіЎ№ШЧўөДҪ№өгЎЈОТГЗНіјЖЦчІъҫЕ№ъөДАъК·ФВ¶ИІъБҝЈ¬·ўПЦ7 өҪ9 ФВКЗИ«Д깩УҰёЯ·еөДФВ·ЭЈ¬ИфМмЖшІ»іцПЦ·ЗіЈҙуөДОКМвЈ¬ЦЬЖЪРФ№жВЙ¶ФјЫёсөДУ°Пм»тёьҙуЎЈ(3)М©№ъөДПрҪәіЙұҫФј50 М©ЦкЧуУТЈ¬№ъДЪФј11000 ФӘЈ¬ҫЎ№ЬМ©№ъҪәЕ©ПлВфёьёЯөДјЫЗ®Ј¬ө«ёоҪәІ»»бУРЛҝәБУ°ПмЎЈ

ЎЎЎЎ2.2РиЗу·ЦОц

ЎЎЎЎИзЙПНјЈ¬ВЦМҘЖуТөҝӘКјөҪЦХ¶ЛПы·СөДІъТөБҙМхЦРЈ¬У°ПмПрҪәРиЗуөД№ШјьТтЛШУРВЦМҘЖуТөөДөұЗ°ҝӘ№ӨЎўөұЗ°ҝвҙжј°ІЙ№ә»эј«РФЈ»ІъіЙЖ·ҝвҙжЎўҫӯПъЙМҝвҙжЎўЦХ¶ЛПы·СЎўОҙАҙөДҝӘ№ӨТвФёөИЈ¬ХвР©ЦёұкДҝЗ°Ц»УРөұЗ°ҝӘ№ӨУР»ъ№№өчСРҪб№ыЈ¬ЖдЛыТтЛШөДЕР¶ПТАҫЭҫщКЗТ»ЦЦУлВЦМҘЖуТөөДЦұ№ЫҪ»БчёРКЬЎЈ

|

|

|

|

- ЎҫРВОЕЎҝ ОўІ©ИэЛкіЙіӨјЗ

- №ъәҪё°ГАәҪ°аКЬНюРІ·өәҪ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АГВюәШҝЁ ёцРФөДТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ҝмАҙҝмАҙұнҙп°®

- іхЗпОКәтәЬҫГОҙјыөДЕуУС

- ЎҫУйАЦЎҝ МАОЁОвРгІЁіцУО

- ИзәОёшЛы№эУРҙҙТвөДЙъИХ

- ЎҫГАЕ®Ўҝ РЎҫЩ¶ҜУРҙуРТёЈ

- ДРИЛҪЎҝөЙъ»оЎҫ»йТцКВЎҝ

- ЎҫНјБеЎҝ іхЗпЗеҙҝГАЙЩЕ®

- ИИГЕБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ Т»ИәЙсГШЧҪСэИЛ

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ