沪胶走势仍将维持低位弱势运行(3)

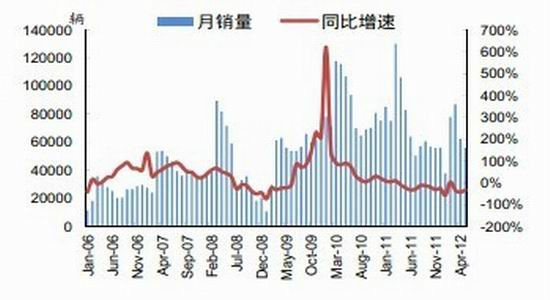

图11 中国汽车月度销量(辆)

数据来源:中国汽车工业协会、安信期货研究部

经济增速放缓对重卡市场冲击明显 直接拖累用胶需求

2011年以来的宏观调控和政策紧缩使得国内经济迅速降温,部分重大工程和基建项目停工、房地产开发投资收缩、企业投资意愿减弱。自今年一季度以来宏观经济下行趋势明显,固定资产投资增速显著放缓,重卡销售与固定字长投资具有很强的联动性与相关性,投资不振直接拖累整个重卡行业销量大幅下滑,根据中汽协数据统计,5月重卡销量5.6万辆,环比、同比分别下滑10.2%、32.5%,整体表现依然低迷。1~5月重卡销量累计同比下滑32.9%,在各细分车型中表现最差。重卡对于天胶需求而言至关重要,一般情况下重卡汽车年平均消耗天然橡胶约为普通乘用车的180倍,也因此重卡产销的持续疲弱直接拖累天胶需求量的增长,对汽车行业用胶需求冲击明显。

投资加速与经济复苏在下半年或将有效拉动重卡销售

虽然重卡行业仍处于持续筑底过程之中,但近期亦涌现了一些驱动重卡行业复苏的因素。在经济动能持续走弱的情况下,市场对于政策放松预期日渐增强,发改委明显加大了项目审批力度,高铁、基建、公共设施项目大量复工,原有久未获批的项目也获得通过,投资增量的回升将在后期有效拉动重卡需求。就宏观面而言,货币政策也已进入了降息通道,一般而言,政策放松传导至实体经济大约需要1-2个季度,预计货币政策放松对于经济的支撑作用将在三季度得到显现。经济复苏加之投资加速在三季度或将有效拉动重卡需求的恢复,进而推动新车销量的增长。

图12 重卡月度销量(辆)

数据来源:中国汽车工业协会、安信期货研究部

图13 橡胶轮胎外胎月度产量(万条)

数据来源:中国国家统计局、安信期货研究部

我国轮胎产量仍保持增长 出口形势不容乐观

中国国家统计局公布5月轮胎产量较去年同期增长2.8%。1-5月累计中国轮胎产量为3.362亿条,较去年同期增长4%。从数据来看增速较逐月放缓,从2月份同比增速提高至32%后几个月增速逐步下滑,二季度以来增速更是降低至个位数增长。随着欧债危机的逐渐演变加深,其对出口的削弱作用亦逐渐显现,未来外贸形势不容乐观,欧债危机深化所带来的欧美订单下滑影响正在逐步显现,轮胎行业作为出口依存度较高行业不可避免地面临冲击。但另一方面,在外部需求面临不确定性的同时,截止去年11月我国机动车保有量已达2.23亿辆,轮胎替换需求在今年逐步显现,目前替换胎市场约占轮胎市场整体需求的70%,其对市场的支撑作用不容小觑。总体来看,虽然今年轮胎出口形势相对严峻,且国内市场在经济下行背景之下略显疲弱,但轮胎行业整体产销形势依然将维持高位运行,总需求量不会出现显著下降的局面。

欧盟轮胎标签法 轮胎出口面临挑战

从今年11月1日起,欧盟将实施强制性轮胎标签法规,欧盟轮胎标签法规定,在欧盟销售的轿车胎、轻卡胎、卡车胎及公共汽车轮胎必须加贴标签,标示轮胎的燃油效率、滚动噪声和湿滑路面抓地力的等级,目标是到2020年欧洲能源消耗减少20%。

自此产品出口到欧盟的轮胎和汽车制造商必须要遵守欧盟的新轮胎标签法规,而就我国目前轮胎行业现状而言,我国36%轮胎产能尚未满足欧盟第一阶段标准,50%不满足欧盟第二阶段的要求。欧盟作为中国轮胎的第一大出口市场,占据全国出口总额的40%,轮胎标签法的实施势必对整个轮胎行业构成严峻挑战。

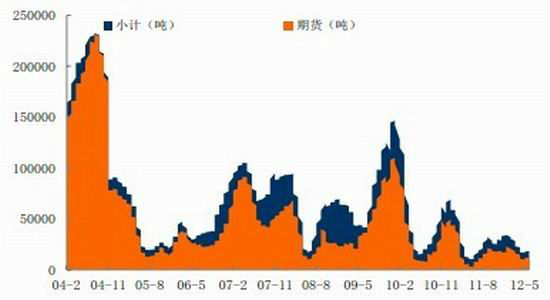

保税区库存持续维持高位 去库存过程进展不顺

截止6月29日,上期所库存报告显示,周库存17726吨,较上周减少262吨,注册仓单11230吨,较上周减少310吨。与往年相比上海期货交易所天胶库存量维持在较低水平,低于近六年均值。就保税区库存来看,青岛保税区橡胶库存并未出现好转,自年初最高25万吨库存到目前的20万吨附近,库存水平一直未能有效回归至10-12万吨的合理库存水平,截至6月9号青岛保税区及物流园区天胶及复合胶库存统计总共约16.5万吨左右,其中烟片2.3万吨左右,标胶12.2万吨,复合胶2.0万吨。就往年经验而言,一般自3月中旬开始,随着需求旺季的来临,轮胎行业开工率逐步提高,天胶去库存过程较前期明显加快。根据目前情况来看,今年一、二季度保税区库存亦呈现了同样的变动趋势,但在经济整体放缓背景之下去库存效果并不理想,库存回落幅度有限,反映当前天胶下游终端需求依然相对疲弱。

淡季来临 保税区高库存压力仍将持续

由于去年天胶价格的大幅回落,下游买涨不买跌心态驱使之下用胶企业年前备货行为未能有效展开,年后虽然轮胎等用胶企业开工率及采购率逐步上升,但鉴于今年整体经济形式并不明朗,企业采购行为相对谨慎,库存采购周期相对缩短至一到两周,令3、4月份保税区库存回落趋势并不明显,5月以来国内天胶进口量更是进一步大幅上升,而主要下游消费逐步进入淡季,供需失衡压力进一步凸显,预计保税区高库存压力近期仍将持续,去库存过程缓慢的局面3季度仍很难得到实质性改善。

图14 上期所库存情况

数据来源:上期所、安信期货研究部

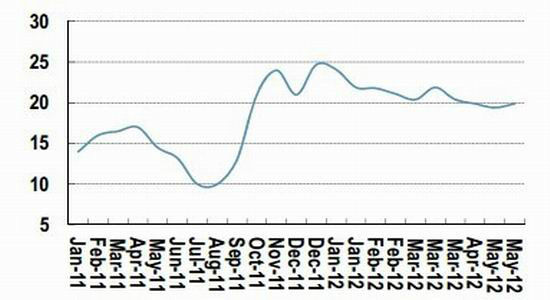

图15 青岛保税区总库存情况(万吨)

数据来源:安信期货研究部

后市展望

今年上半年胶价冲高回落与宏观环境的恶化密切相关,欧洲主权债务危机的爆发持续对市场造成系统性利空,中国经济在一二季度则维持下行趋势,基本面方面,随着产胶旺季的来临,上半年市场天胶供应量逐步上升,而需求却始终维持疲弱态势,阶段性供应压力日益凸显。在宏观环境不振与基本面疲弱的双重压制之下沪胶表现低迷,上行乏力。

尽管宏观形势依然严峻,且当前下游需求亦仍未释出明显改善信号,但我们认为就目前沪胶22000-23000的价位区间而言,沪胶进一步下探动能亦相对减弱。对天胶产业链而言,过高或过低的天胶成本均会对相关上下游企业造成伤害,轮胎企业利润与天胶价格并不呈现简单的反比关系,相对而言沪胶运行于20000-30000的价位区间比较能获得上下游企业的一致认同,下方空间相对有限,市场进一步看空心态趋于谨慎。就产胶国政策而言,虽然今年上半年以来泰国政府几次收储均以闹剧收场,但若胶价进一步大幅下滑,泰国、印尼、马来西亚三国政府联合救市的意愿将被大大调高,仍具有同步出台相关调控天胶供给政策的可能性。

另一方面,在经济动能不断走弱的情况下,市场也开始预期政策放松的可能性,6月初央行下调人民币存贷款基准利率,货币政策转向意味明显,正式进入降息通道,宽松的货币环境将有利于刺激经济复苏,推动企业提高开工率,增加天胶下游终端需求的增长,或将有所改善当前天胶下游产销低迷的现状。

我们预计随着中国经济的逐步探底,加之三季度天胶供需格局逐步进入供应旺季、需求淡季,短期沪胶走势仍将维持低位弱势运行的局面,欧债危机所引发的短期风险使沪胶仍具有进一步下行的空间,但下探幅度相对有限且多为短期效应,三季度下旬至四季度,随着基础建设复工以及降息等利多效应有效传导至实体经济,并伴随金九银十消费旺季来临,胶价有望获得一定的上行动力,我们预计2012年下半年沪胶波动区间在20000-26000元/吨。

安信期货 胡冬琦

|

|

|

|