沪胶走势仍将维持低位弱势运行

主要观点

受到欧债危机及中国经济增速放缓影响,今年全球天然橡胶需求增速或同步放缓,与此同时全球天然橡胶产量却逐年提高,引发市场对于天胶供需失衡担忧,就今年一季度各天胶主产国生产情况来看,供应未如预期增加,实际产量反而有所下滑,随着二季度以来各主要天胶产区的全面开割,阶段性供应压力逐步凸显,但整体来看今年天胶供需格局仍将延续近十年以来的动态平衡态势。

虽然今年春季泰国、印度以及我国云南等地出现了较为严重的干旱天气,部分国家一季度天胶产量出现明显回落,但就实际效果来看仅仅是阻碍了割胶进程,使得天胶供应高峰相对延后,对于整体产量并未造成明显冲击。

近期数据显示经济的下行风险依然存在,工业增加值同比、环比均大幅下跌,出口及投资持续疲弱,经济增长欠缺动能。但另一方面,6月初央行下调人民币存贷款基准利率,货币政策明确进入降息通道,一般而言,政策放松传导至实体经济大约需要 1-2 个季度, 因此政策放松对经济支持作用或将在三季度显现。

2011年以来的宏观调控和政策紧缩使得国内经济迅速降温,今年上半年经济增速回落明显,汽车行业整体上半年表现差强人意,主要体现为需求偏弱,库存逐步增加,但伴随油价下调、新汽车消费刺激政策出台以及市场宽松预期增强等利多因素的显现,可能会使下半年汽车行业出现好转,全年实现温和增长态势。

虽然重卡行业仍处于持续筑底过程之中,但近期亦涌现了一些驱动重卡行业复苏的因素。在经济动能持续走弱的情况下,市场对于政策放松预期日渐增强,发改委明显加大了项目审批力度,高铁、基建、公共设施项目大量复工,货币政策也已进入了降息通道,经济复苏加之投资加速在三季度或将有效拉动重卡需求的恢复,进而推动新车销量的增长。

虽然今年轮胎出口形势相对严峻,且国内市场在经济下行背景之下略显疲弱,但轮胎行业整体产销形势依然将维持高位运行,总需求量不会出现显著下降的局面。

我们预计随着中国经济的逐步探底,加之三季度天胶供需格局逐步进入供应旺季、需求淡季,短期沪胶走势仍将维持低位弱势运行的局面,欧债危机所引发的短期风险使沪胶仍具有进一步下行的空间,但下探幅度相对有限且多为短期效应,三季度下旬至四季度,随着基础建设复工以及降息等利多效应有效传导至实体经济,并伴随金九银十消费旺季来临,胶价有望获得一定的上行动力,我们预计2012年下半年沪胶波动区间在20000-26000元/吨。

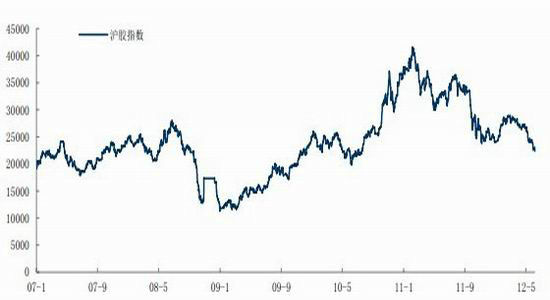

自年初以来,沪胶演绎出一轮过山车行情,一月份,在季节性减产因素以及泰国收储传闻的驱动之下,沪胶强势反弹,至三月份,收储利多效应逐渐消退,市场天胶供应量逐步增加,在利多散尽的情况下沪胶上行动能趋缓,而另一方面,实体经济衰退迹象明显,国内加大对于房地产等行业调控力度,下游复苏乏力,终端需求疲弱令沪胶价格于高位相对缺乏支撑,价格出现回落,而主力合约逐渐由RU1205向RU1209转换。进入五月,欧债危机愈演愈烈,希腊危机再度引发市场动荡,加之基本面疲弱且库存高企,在宏观不振及基本面疲弱双重压力之下沪胶加速下跌,至六月沪胶价格跌破年初低点23000一线,价格暂时企稳维持低位区间震荡。整体来看,沪胶今年上半年走出一轮完整上涨-铸顶-回落形态。

图1 沪胶指数走势

数据来源:Bloomberg、安信期货研究部

天胶动态平衡格局仍将延续

受到欧债危机及中国经济增速放缓影响,今年全球天然橡胶需求增速或同步放缓,与此同时全球天然橡胶产量却逐年提高,引发市场对于天胶供需失衡担忧,就今年一季度各天胶主产国生产情况来看,供应未如预期增加,实际产量反而有所下滑,随着二季度以来各主要天胶产区的全面开割,阶段性供应压力逐步凸显,但整体来看今年天胶供需格局仍将延续近十年以来的动态平衡态势。

2012年延续增产态势

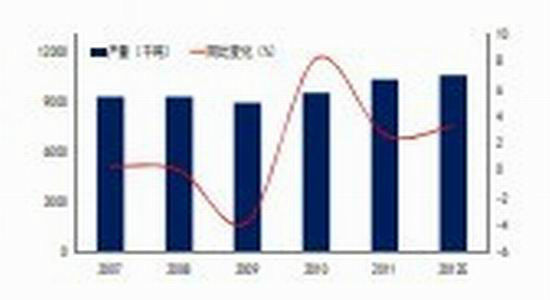

虽然今年春季泰国、印度以及我国云南等地出现了较为严重的干旱天气,部分国家一季度天胶产量出现明显回落,但就实际效果来看仅仅是阻碍了割胶进程,使得天胶供应高峰相对延后,对于整体产量并未造成明显冲击。天然橡胶生产国协会(ANRPC)5月份重新上调了对于成员国全年天胶产量的预测,就统计情况来看,天胶主产国除印尼及马来西亚产量出现回落外,其余产胶国产量仍保持增长态势,预计2012年全球天胶产量将达到1047.5万吨,较去年增产1.5%。

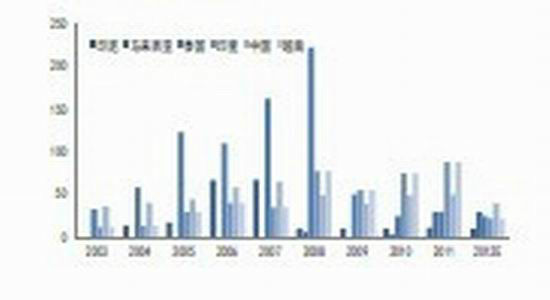

图2 ANRPC成员国年产量

数据来源:ANRPC、安信期货研究部

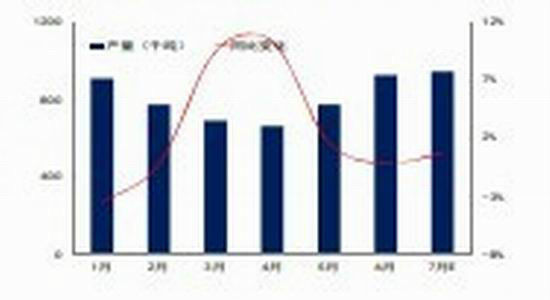

图3 2012年ANRPC成员国月度产量

数据来源:ANRPC、安信期货研究部

传统产胶国种植面积扩张趋缓 重植翻新面积增加

受到适于种植橡胶土地资源限制,传统产胶国种植面积已难以大幅度扩张,胶林新种面积增长趋缓。2008年以来,天胶价格的大涨带动了胶农的种植情绪,大规模的更新重植未能有效进行,泰国、印尼等传统产胶国也因此出现了较为普遍的胶林老化、超龄服役的现象,部分胶树胶林已超过20年,翻新重植老化胶林需求日益凸显,胶林重植翻新面积呈现趋于增长的局面。另一方面,重植翻新也日渐成为产胶国调控产能的重要手段,随着今年以来胶价的大幅回落,后期天胶主产国或将通过推行大规模翻新措施,抑制天胶产量的增长,以达到调控产能、托底胶价的目的。

新兴产胶国种植面积增长迅猛 但对于产量增长影响依然偏弱

随着2005、2006年全球进入天胶种植高峰期,之后几年天胶新种面积增长逐步减速,总的来看全球天胶种植面积有所扩张,但新种面积更多来自于新兴产胶国种植面积的扩张,缅甸、老挝等国新增天胶种植面积增长迅速,目前柬埔寨、老挝、缅甸、越南这几个国家的橡胶种植面积都有显著增加,但整体来看对于产量增长影响依然偏弱,今年全球天胶产量仍不会出现大幅增长的局面。

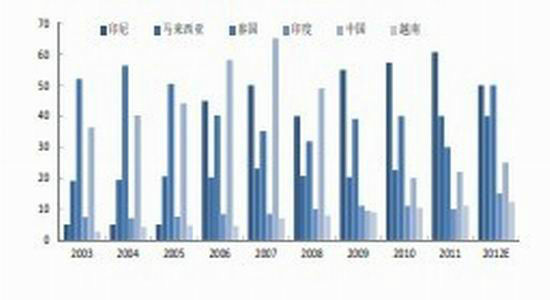

图4 天胶主产国新种面积(千公顷)

数据来源:ANRPC、安信期货研究部

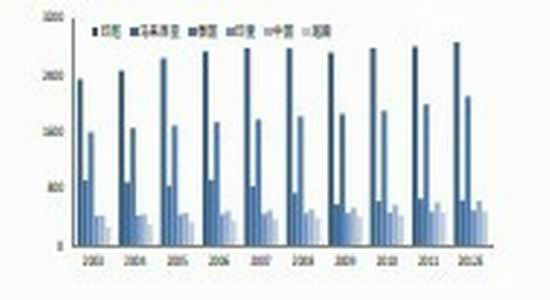

图5 天胶主产国重植面积(千公顷)

数据来源:ANRPC、安信期货研究部

春季旱情致新胶开割受阻 供应高峰相对延后

今年春季以来各产区旱情持续加剧,我国云南产区、泰国北部地区以及印度等地割胶作业均受到不同程度影响。从目前情况来看,今年我国云南地区旱情较往年偏重,4月云南省全境累计降雨量仅有5毫米,而割胶对于降雨又具有较大需求,致使部分农场新胶割胶作业处于停滞状态,开割期相应顺延,天胶整体供应高峰也相对延后至二季度末,与正常年份相比新胶大规模上市时间晚1-2个月左右,从季节变动规律来看, 4、5、6月份是全球天胶开割的集中期,供应量在这个时期急剧上升,处于全年高峰阶段,今年新胶上市的推迟令三季度天胶市场承受较大供应压力,而此时又正值下游需求淡季,令3季度前期沪胶或将呈现易跌难涨的局面。就我国情况来看,云南持续干旱天气或致今年全年我国天胶总产量仅与去年持平,维持在72万吨水平,全年总产量很难实现增长4万吨至天然橡胶生产国协会所预期的75万吨。

图6 2012年各主产国开割面积(千公顷)

数据来源:ANRPC、安信期货研究部

|

|

|

|