֣�Ǽ��������̽ ��������������

����ժҪ��

����1) ���ڻ������ߵ׳��֣��°����г������Կ��ܼ������ơ�

����2) ϣ�������ݻ���Ӱ����������ȫ����һ�־��ô̼��ƻ�����������

����3) ʳ�ǹ�����Կ��ɵ�����������֣�ǵĴ��ơ�

����4) ԭ�ǽ��Եײ�������������֣�ǰ���Ŀǰ���ơ�

����5) ���ٲ�ʽ���µ�֮��֣�Ǻ��п�������������

����һ��2012���ϰ���֣���ڻ�����ع�

����������ԣ��ϰ�����ڰ����ڻ������ƿ��Դ��·�Ϊ����̧ͷ�����顢�����������Լ����ٲ�ʽ���µ������Σ����֮��֣�Ǽ��������̽�Ŀ����Բ����п�������������

����1������̧ͷ������(2011��12�µס�2012��2�³�)

�������ڽ����г��������в�ͬ�̶ȵĴ���ЧӦ�����ڼ�����������ǻ�Ϊ�������ǻ���������Ԥ�ڣ���̧ͷ����Ҳ����������������ı��ֲ�û���ô����Ͷ����ʧ�����ھ���2011���°��������ĵ����µ�֮��֣��ӭ���˾�Υ�ķ���������ָ����5906��һ·������6671�㣬����Ƿ���13%�����⣬���ڼ���ڰ����ֻ��۸��������ϱ���������������̬�ƣ��������۸���ά����6500-6600Ԫÿ�֣����ɽ���ȥ��ͬ�������嵭��˵���г�����������ΪŨ��

����2��������������(2�³���4��6��)

�����˽�֣�ǻ����������������ij���������̬��������Լ1209��6550-6719֮�䱣�������ơ��ܰ��������Dz��������ɺ���Ӱ�죬3��15�գ�ԭ��5�·ݺ�Լǿ������4.34%���˺�����������ѹ�����䡣���ڰ����ֻ��۸���6400Ԫ/���������ȣ�Ŀǰ�����������������ݼ۸�Ϊ6465Ԫ/�֡����������۸�Ϊ6420Ԫ/�֣����������������۸����6500Ԫ/�����ϣ�������������ﵽ6800Ԫ/�����ϡ���2��10�չ����մ�����ִ��������Ŀǰ�մ��ɽ���30������ң������Ļ����Բ��ߣ����治������˶�δ�����Ǽ۸����ǵ�Ԥ�ڣ�������Ԥ�ڿ��ܽ�����Ը�����ѡ�

����3�����ٲ�ʽ���µ�(4��9������)

��������������Ӱ�죬Ԥ��ȫ����ǹ������Ƹ��Ǽ��γɵ�ѹ����ʼ�������������������������Լ������մ����е����������������ڼ۸��У�4��9��֣��ѡ��ͻ�����У�ͬʱ����ͻ������Ҳ�Ƕ�ͷͶ���߶�ǰ�ڳ���������һ���ͷţ�������Ч�����д��ں��е���֤������4�·�����Ѯ������֣����������Ҳ�ع鵽������湩����Կ��ɵĿ����У��ڼ�ϣ������IJ��϶��Լ�����ũҵ��(USDA)���ũ��Ʒ����������ٴγ�Ϊ�г����ٲ�ʽ���µ��ĵ����ߣ�ͬʱ������5��18�������н��ʹ��������0.5���ٷֵ��ѥ����أ��г������ж������ٴ�����������������������֣�Ǹ߿����ߣ������µ����ڼ�֣�Ƕ�ͷ�����г�����а���������ɥʧ��ԭ���ľ����ƣ�Ŀǰ��ͷռ���Ż������������ơ������ڻ��۸�Ĵ���µ�Ҳ���ֻ��۸���ɾ��ѹ����Ŀǰ���������������İ����ֻ��۸�ԼΪ6300Ԫÿ�֣����ݵ���ԼΪ6100Ԫÿ�����ң��ֱ��ǰ���µ�400-500Ԫÿ�ֲ��ȡ�

�������������г���ҪӰ�����ط���

����(һ)��۷���

����1��5�������Ŵ�ͬ�ȴ���

��������������ʾ��5�·������Ŵ�����Ϊ7932��Ԫ(����ͼ)��ͬ�ȴ���43.80%������Ҳ����16.34���ٷֵ㣬1-5�·��ۼ���������39338��Ԫ��ͬ������10.93%��������3����ʵ��ͬ�����������������н�Ϣ�ij��֣�����Ԥ��6�·������Ŵ�������ٴ�ͻ������Ԫ��ء������Ŵ���Ϊ������ǰ�г������Ե���Ҫָ�꣬������������ӣ�˵�������г��������������ƣ������˵���°�����������г��������ʽ���ܼ������ӡ�

����(������Դ�������Ƹ���)

����2�����ˮƽ���в��� �����������ɶ����пռ�

��������ͳ�ƾ�������ʾ��5�·ݹ��ھ������Ѽ۸�ָ��(CPI)ͬ������3.0%�����Ȼ���0.4���ٷֵ㣬������4����λ��4%�������У����ڹ�ҵƷ�����۸�ָ��(PPI)ͬ�Ȼ���1.40%���������ϸ�������0.7���ٷֵ㡣CPI��PPI���ȼ�������Ҳ��ӳ��Ŀǰ����һ�֡������á�����״�����⣬PMI��ֵ�����Լ�һ����GDPͬ����������8%�Ĺؼ�ֵ��Ҳ��һ������˵��ʵ�徭��״�������ֹۣ�����Щ����Ҫ���������߽Ƕ����������������������°������п��ܻ��ٴν�1-2��(�������Ϊ1%-2%����)��Ϣһ��(���ٴ�����ϢӦ�û�����µ�)����˵δ����Щ�������������ǽṹ�Եģ����ܲ�����2009������������Ч�������������ߵķ����Ʊػ�ʹ�����г��������Լ������ƣ��Խ����г��������á�

����(������Դ������ͳ�ƾ֡������ڻ��о���)

����3������̶��ʲ�Ͷ�����л�ů

����5�·ݹ��ڳ���̶��ʲ�Ͷ�ʶ�Ϊ3.3����Ԫ��ͬ������Լ21.04%����������20.21���ٷֵ㣬�����ϸ�����������1-5�·ݳ���̶��ʲ�Ͷ���ۼƶ�ԼΪ10.9����Ԫ��ͬ������Լ20.7%��������֪����Ϊ���ھ�����������������֮һ��Ͷ�������Ծ��ô���������Ϊ��Ҫ����Ȼǰ�ڹ��ڷ��ز��۸�Ŀ������ǣ����ز����������һ�����ʲ���ĭ��δ�����Ҵ��ģ����Ͷ�ʵĿ����Բ��������°����Ͷ��״�����ܻ���ϰ����������ơ����⣬������ʮ�����ڼ���ڶ�ˮ������·�������Ͷ�����Ȼ����ԼӴ���Ҳ����һ���̶��϶Դ������ھ����߳�Ŀǰ�������Ż��������ã���Ϥ����ʮ���塱�ڼ䣬ˮ������Ͷ�ʴ��Ҫ�ﵽ1.8�������ң���ʷ������ʾ����ʮһ�塱ʱ�ڣ�ȫ�������ˮ������Ͷ�ʳ���7000 ��Ԫ��������ȣ�Ͷ�ʶ�ͬ�ȴ�����ӡ�

����(������Դ�������Ƹ���)

����4��ȫ����һ�־��ô̼��ƻ���������

����6��17��ϣ����ѡ�����ʾ������������Ʊ�ʸ߾Ӱ��ף�սʤ�˷�������ʩ�������������ˣ�ϣ���������˳�ŷԪ���Ŀ������������Ȼϣ��������ݻ����ܴӸ�����ŤתŷծΣ����չ������������ҲΪ��Ӯ���˱����ʱ�䡣��Ӣ������10��ǰ��ƻ��Ƴ�Լ1000��Ӣ���ľ��ô̼��ƻ����ڷ���Ҳ���ܽ��Ƴ��ܶ�Ϊ1200��ŷԪ�ľ��ô̼��ƻ��������ɾ����ܶ�ŷ���Ƶĸı����������á����⣬���ȫ�ø��յ���ս��ȫ�����Ҫ�����Լ����п����ڽ��������ж��������ȴ����ľ��ã����ոս�����G20���Ҳ������ŷ�ޣ���ǿ���ʽ�������Ŀ�����Ŭ���Լ����ô̼��ƻ�ȡ��һЩ��ʶ��

������֮�������������ˮƽ�����У�����ͨ��ѹ�����������Ʋ��䣬���н��ڽ��Լ���Ϣ�ij��֣����г���������һ���ܺõIJ��䣬Ԥ���°�����ڻ������߽������ṹ�Ե���2�����ҡ�ϣ�������ݻ��Լ�Ӣ����ŷ����Ҫ����Ҳ�����Ƴ��µĴ̼����������ƻ������⣬�������ĵ������Լ�ŷԪ���ƻ��Ƴ���ģΪ1300��ŷԪ�Ĵ������ƻ������ɶ����ܶ��г��������ã���Ʒ���֮���°���������������Է�ת��

����(��)���ǻ������ط���

����1����ե������ʳ�Dz�������

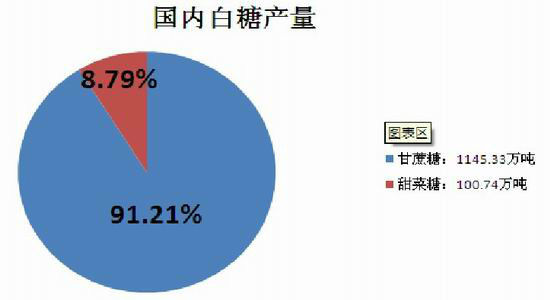

��������4-5�·ݹ����Ϸ������Dz����Լ���������Dz����dz������ե������ʳ���ܲ���Ҳ����ȷ�������й���Э������������ʾ��2011/2012ե������ʳ���ܲ���ԼΪ1130��֣�ͬ������Լ11.28%�������Dz���1145.33��֣�����Dz���100.74��֣������Dz���ռ�ȸߴ�91.21%(����ͼ)��

����(������Դ���й���Э�������ڻ��о���)

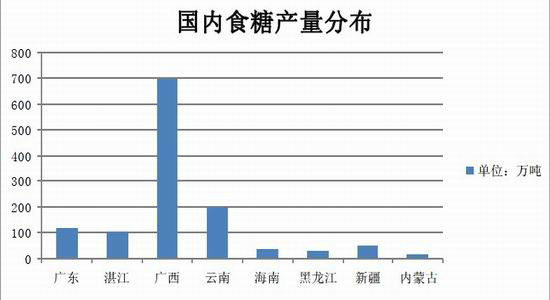

�������й��������ϼ��㶫���ܲ���������100��֣�������ӽ�700��֣�����ռ�ݹ���ʳ�Dz����ĵ�һλ(����ͼ)����������㶫����ж�����λ�����⣬��4�·ݵ�����ʳ�ǻ��ϵõ���������ݣ�2012/2013���ȫ����������˵���ֲ���С�����ӣ���һ��ȸ������ֲ���Ԥ�ƿ��ܴﵽ2500��Ķ���ң���˵���ֲ���Ԥ�ƿ���Ϊ340��Ķ���ң�������һ������ȵĻ������������ӣ����������ҹ㶫տ�����½���Ԥ����ֲ������ӽ϶ࡣ����Ŀǰ�IJ����������ʼ��㣬Ԥ��2012/2013 ���ʳ�Dz������������ӣ�������������̫��Ԥ����200 ������ڡ�ͬʱ����ʳ�����������������ܴ�����ӵ�����£�Ŭ��ʵ��ʳ�������Ƽ��������ֻ�����е����ˮ��������ߵ��������DZ���֮·��

����(������Դ����������)

|

|

|

|

- �����š� ����Ա��ΰ����

- �մ�ʹ����Ϯ�¾���ƽϢ

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ʱ�е�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� �۽�ͶƱ��̱��

- ��θ������д��������

- ������ ��������������

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� ������������ı

- �Ŵ��ڽ�ͷץС͵�ľ���

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����