全球供给过剩被忽视 国际油价终将迎来一跌

内容摘要:

从宏观面来看,欧洲央行宣布努力捍卫欧元后,却一直没有实质性的行动,美联储第三轮量化宽松措施仍然悬而未决,吊足了市场的胃口。而欧债危机仍然存在很大的不确定性,让市场提心吊胆。

从原油基本面来看,目前市场普遍关注于北海油田减产以及中东局势,使近期国际油价持续上涨,但在这背后,全球原油供给过剩却很少被人关注,这将成为未来主导国际原油走势的最根本的因素。因此,我们认为,在原油供应相对充裕,而全球经济低迷导致原油需求疲弱,供过于求的事实迟早要浮出水面,而国际油价下半年也终将迎来一轮大幅下跌。

一、西方对伊朗制裁并未明显拉低OPEC原油产量

今年以来,利比亚局势得到缓解后该国的石油生产基本得以恢复,目前基本已恢复至战前水平,而欧美又对伊朗实施制裁导致近期伊朗石油产量大幅减少,但从今年上半年OPEC原油总的供给量来看,该地区原油产量并没有明显的减少,这主要是由于沙特、伊拉克及科威特地区提高了原油产量。4月份,沙特石油日产量曾高达1010万桶/日,创下30多年来的最高记录,而7月份该地区石油日产量仍然高达980万桶。同时,由于海外投资者开发新油田,并重新对老油田进行开采,伊拉克的石油产出也在不断增加,7月份伊拉克石油日均产量为308万桶,较上月增加11.5万桶,该国石油产出连续第二个月超过伊朗,并创10年多以来的新高。

因此,欧美对伊朗的制裁并没有明显拉低OPEC原油的产量,该地区几大石油生产国沙特、伊拉克等国大幅提高产量使OPEC原油供给依然十分充裕,并未给世界原油的供给造成很大影响。

二、美国原油库存居历史高位

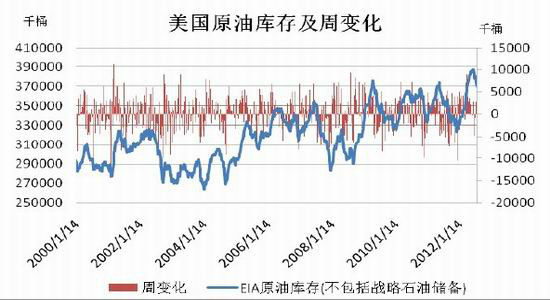

美国能源署的统计数据显示,今年上半年美国原油库存持续攀升,6月中旬达到3.873亿桶,创历史最高水平,虽然近两周美国原油库存大幅下降,但整体来看,美国原油库存仍然居于历史高位。

截至8月3日当周,美国原油库存为3.7亿桶;库欣地区原油库存为4430万桶,同样处于较高水平,而库欣地区原油库存是在6月初达到历史最高水平;当周美国汽油库存减少180万桶,至2.061亿桶;包括柴油和取暖油在内的馏分油库存减少72.4万桶,至1.2354亿桶;当周炼厂产能利用率上升0.4个百分点至92.6%;当周原油日进口量增加22.1万桶,至859万桶/日。

目前来看,美国原油库存量处于历史较高水平,在全球性原油需求没有明显改善的情况下,高库存将成为制约油价走高的重要因素。

图2-1:美国原油库存及周变化

数据来源:Bloomberg、北京中期期货研究院整理

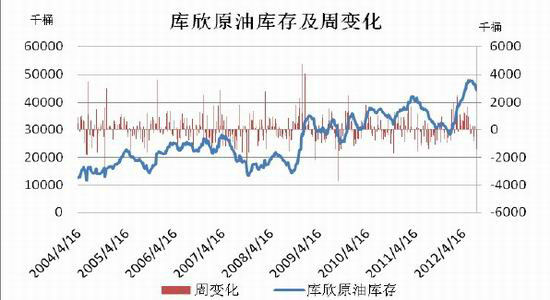

图2-2:库欣原油库存及周变化

数据来源:Bloomberg、北京中期期货研究院整理

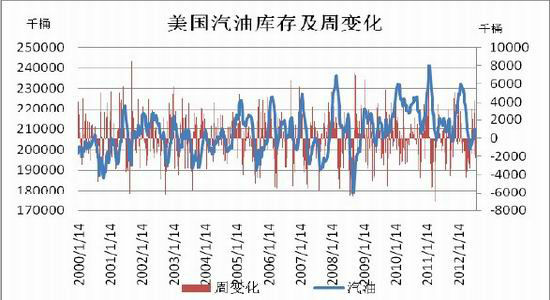

图2-3:美国汽油库存及周变化

数据来源:Bloomberg、北京中期期货研究院整理

三、全球原油供给过剩

近期市场普遍关注于短期原油的供应情况,北海部分油田停产维修导致该地区原油产量下降,中东局势导致OPEC产量持续下滑,但产量在减少的同时需求也十分低迷,全球原油供应依然十分充裕。

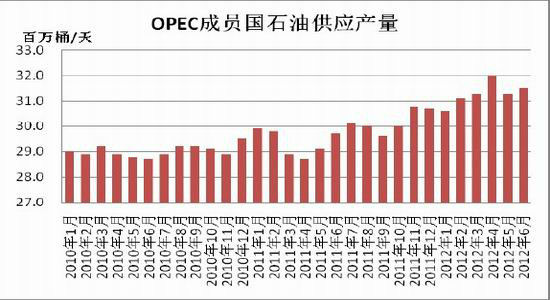

根据我们的数据,今年上半年全球石油供应量持续增加,6月份全球石油供应量已达到日均9180万桶的历史最高水平。同时,根据美国能源署和欧佩克的报告,2012年上半年全球的原油供应过剩,日均过剩量分别为110万桶/天和220万桶/天。而占全球原油产量三分之一的OPEC地区原油产量并没有因紧张的中东局势而出现减少,4月份OPEC原油日产量更是创了4年来的新高。而根据美国能源署的统计,二季度OPEC原油日均产量为3190万桶,而预计的需求却只有2980万桶,这也是自1998年以来供应过剩最严重的一个季度。

此外,美国的原油产量也在增加,达到了自1999年来的最高水平。 此外,南苏丹与它的北方邻居达成一项过境费协议、也门将主要输油管道修复完成,这两个国家每天大约能生产50万桶原油,是2008年以来的最高产量。

作为世界第二大原油消费国,今年上半年中国的原油进口量持续下滑,根据海关总署的统计,中国6月份原油进口量大幅下滑12%,为2010年10月以来最大单月降幅,而7月原油进口量较6月仅增加了0.5%。但在面临低进口量的同时,国内商业储油基地与紧急储油基地的原油储备量却没有下降,而蓬勃预计发展中国家的储油设备将很快达到饱和状态。

图3-1:OPEC成员国石油供应产量

数据来源:Bloomberg、北京中期期货研究院整理

图3-2:全球石油供应平衡表

数据来源:Bloomberg、北京中期期货研究院整理

四、全球经济持续低迷 原油需求端疲弱

今年以来,全球经济持续下滑,而低迷的世界经济也使得原油的需求端尤为疲弱。OPEC在上周发布的8月份《石油市场月度报告》中指出,当前存在的风险可能导致需求再次下降,预计2012年世界石油日需求比2011年日均需求增长90万桶,与上次报告一致。预计2013年年世界石油日需求比2011年日均需求增长80万桶,比上次报告下调了10万桶。而随后国际能源署公布了8月份《石油市场月度报告》,国际能源署认为,减缓的经济增长可能限制石油需求增长,预计2012年全球石油日均需求8960万桶,同比增长90万桶;2013年全球日均需求9050万桶,同比增长80万桶,同时将2013年石油日需求增长从原先估计的100万桶下调到80万桶,下调幅度达20%。

图4-1:美国原油周需求及周变化

数据来源:Bloomberg、北京中期期货研究院整理

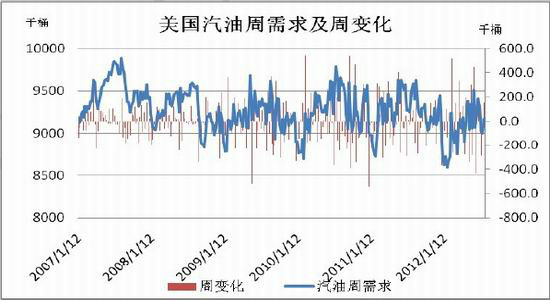

图4-2:美国汽油周需求及周变化

数据来源:Bloomberg、北京中期期货研究院整理

五、投资建议与操作策略

从宏观面来看,欧洲央行宣布努力捍卫欧元后,却一直没有实质性的行动,美联储第三轮量化宽松措施仍然悬而未决,吊足了市场的胃口。而欧债危机仍然存在很大的不确定性,让市场提心吊胆。

从原油基本面来看,目前市场普遍关注于北海油田减产以及中东局势,使近期国际油价持续上涨,但在这背后,全球原油供给过剩却很少被人关注,这将成为未来主导国际原油走势的最根本的因素。因此,我们认为,在原油供应相对充裕,而全球经济低迷导致原油需求疲弱,供过于求的事实迟早要浮出水面,而国际油价下半年也终将迎来一轮大幅下跌。

北京中期 隋晓影

|

|

|

|