ПµНіРФ·зПХґтС№ПВµД»¦Ѕє

ЎЎЎЎ±ѕЖЪХЄТЄ

ЎЎЎЎ2012ЙП°лД껦ЅєѕАъБЛґуЖрґуВдЈ¬ІЁ¶Ї·щ¶ИґпµЅ7300µгЈ¬ЧЬМеЗчКЖіКПЦПтПВМ¬КЖЎЈКЬµЅЕ·Х®ОЈ»ъЈ¬РВРЛКРіЎ№ъјТѕјГФцЛЩ·Е»єУ°ПмЈ¬№¤ТµЖ·јЫёсХыМеіКПЦИхКЖЈ»МмИ»ПрЅєКЬµЅПµНіРФ·зПХґтС№Ј¬ДСТФЧЯіцґу·щ¶ИЙПХЗРРЗйЎЈФ¤јЖПВ°лДкЙМЖ·Ѕ«»бКЬµЅёч№ъХюІЯґМј¤Ј¬іцПЦТ»¶ЁµД»ШЕЇРРЗйЎЈµ«УЙУЪѕјГЧґїцДСТФєГЧЄЈ¬јґК№ЙПХЗТІКЗУЙУЪНЁХНЛщЦВЈ¬ТтґЛІ»ТЛ№э·ЦАЦ№ЫЎЈ

µЪТ»Ії·Ц ЙП°лДкРРЗй»Ш№ЛЎЎЎЎ

ЧКБПАґФґЈєІ©ЮДґуК¦

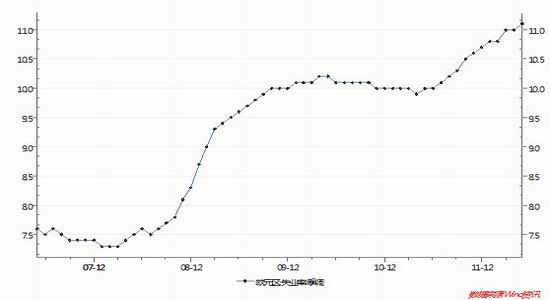

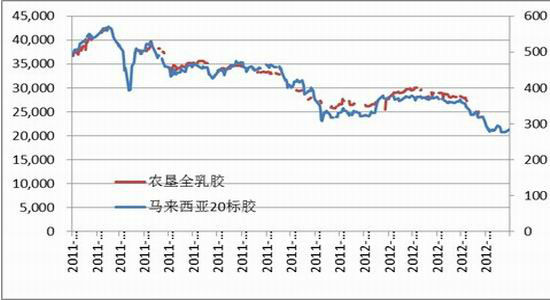

ЎЎЎЎ»¦ЅєФЪЙП°лДкіцПЦБЛґу·щХрµґРРЗйЈ¬ЦчТЄ·ЦОЄИэёцЅЧ¶ОЎЈ

ЎЎЎЎµЪТ»ЅЧ¶ОЈ¬Зїѕў·ґµЇЎЈ1-2ФВ·ЭЈ¬УЙУЪГА№ъѕјГЖЅОИёґЛХЕ·ЦЮОЈ»ъµДЦ𽥵»ЇЈ¬Н¬К±ЦР№ъ»х±ТХюІЯЦрІЅПФПЦіцїнЛЙјЈП󣬵јЦВ»¦ЅєїмЛЩ·ґµЇЎЈµЪ¶юЅЧ¶ОЈ¬Йо·щПВµшЎЈµ«3ФВ·ЭєуЈ¬ГА№ъѕјГЦрЅҐЧЯИнЎЈН¬К±Ј¬Е·ЦЮХ®ОсОЈ»ъФЩ¶И¶с»ЇЈ¬Оч°аСАєНТвґуАыТшРРТµ·зПХµД±©В¶К№µГЗ°ЖЪµДОЈ»ъЅьТ»ІЅЙо»ЇЈ¬І»ЅцИзґЛЈ¬РВРЛКРіЎ№ъјТѕјГФцЛЩФЪ2012ДкЙП°лДкїмЛЩПВ»¬Ј¬ХвёшКАЅзѕјГС©ЙПјУЛЄЎЈМмИ»ПрЅєКЬµЅПµНіРФ·зПХґтС№Ј¬µЪИэЅЧ¶ОЈ¬µНО»Х𵴡Ј5ФВЦРС®єуЈ¬ПЈА°ГжБЩНЛіцЕ·ФЄЗш·зПХЈ¬Хюё®ЧйёуК§°ЬК№µГКРіЎРЕРДФЩґОµшВд№ИµЧЎЈѕАъБЛИэёцФВµДПВµшЈ¬МмИ»ПрЅєПВµш¶ЇБ¦УРЛщјхИхЈ¬µ«єк№ЫѕјГµДТАИ»І»ХсЈ¬ХвµјЦВЅєјЫІ»ДЬНСАлµЧІїЗшУтЈ¬Х№їЄ·ґµЇЎЈТтґЛХыМеАґїґЈ¬ЙП°лД껦ЅєЧЯКЖіКПЦИхКЖОЄЦчЎЈ

ЎЎЎЎ¶«ѕ©ПрЅє1-6ФВ·ЭѕАъµДґу·щІЁ¶ЇЈ¬2ФВ17ИХЧоёЯµгО»ґпµЅ344.4ИХФЄ/№«ЅпЈ¬6ФВ25ИХОЄЧоµНµгО»227.8ИХФЄ/№«ЅпЈ¬ІЁ¶ЇґпµЅ116.6ИХФЄЈ¬µ«ЧоЦХИФ»ШµЅЖрµгЈ¬ґУХыёц°лДкАґїґЈ¬±д»ЇІ»ґуЈ¬ПВµш·щ¶ИОЄ11.5%ЎЈ6ФВД©µД·ґµЇНМГ»БЛЗ°ЖЪµДµш·щЎЈ

µЪ¶юІї·Ц МмЅєјЫёсУ°ПмТтЛШ·ЦОц

ЎЎЎЎЎп єк№ЫѕјГЧЯИнТСіЙ¶ЁѕЦ

ЎЎЎЎФзФЪ2009ДкЈ¬Рн¶аН¶ЧКХЯФ¤ЖЪКАЅзѕјГЅ«ФЪ2011ДкјыµЧЈ¬2012ДкЅ«ЦрІЅЧЯіцОЈ»ъЈ¬µ«ґУ2012ДкЙП°лДкїґЈ¬ХыМеµДєк№ЫѕјГ±нПЦІўІ»АЦ№ЫЎЈКЧПИЈ¬ГА№ъѕјГЗ°ЖЪЖЅОИёґЛХЈ¬єуЖЪ·¦Б¦ЎЈГАБЄґў¶ФQEµД·с¶Ё¶ФКРіЎРОіЙБЛІ»АыФ¤ЖЪЎЈЕ·ЦЮѕјГєНХюЦОѕщІ»ОИ¶ЁЎЈПЈА°ФЪёь»»БЛЧЬАнЦ®єуЈ¬ІўГ»УРМбіцёьОЄУРР§µДОЈ»ъЅвѕц·Ѕ°ёЈ¬ХвЦ±ЅУµјЦВПЈА°їЙДЬНЛіцЕ·ФЄЗшµД·зПХФцјУЈ»Н¬К±Ј¬Оч°аСАУлТвґуАыµДХ®ОсОКМвТІФЅАґФЅґуЈ¬№ъДЪТшРРµДЖАј¶±»І»¶ППВµчЈ¬ИЪЧКіЙ±ѕїмЛЩЙэёЯЎЈОЈ»ъ№ъјТєНМṩԮЦъ№ъјТЦ®јдµДІ©ЮДК№µГН¶ЧКХЯРЕРДЖµЖµКЬµЅґт»чЈ¬КРіЎІ»¶ПіцПЦЦШґмЎЈ

ЎЎЎЎёьБоИЛіцєхТвБПµДКЗЈ¬РВРЛКРіЎ№ъјТѕјГФцЛЩФЪ2012ДкЙП°лДкґу·щПВ»¬ ЎЈЦР№ъѕјГФцЛЩїмЛЩЧЯµНЈ¬№М¶ЁН¶ЧКФцЛЩПВЅµЎЈИЛГс±ТїЙДЬЅбКшБЛµҐ±ЯЙэЦµµДК±ЖЪЈ¬ЅшИлЅЧ¶ОРФ±бЦµЦЬЖЪЎЈЖдУаµДУЎ¶ИЎў¶нВЮЛ№Ўў°НОчѕјГѕщУР»ШВдЎЈКАЅзѕјГµДОЈ»ъЙПГжУЦ¶аБЛТ»ІгТхУ°ЎЈ

ЎЎЎЎГА№ъ

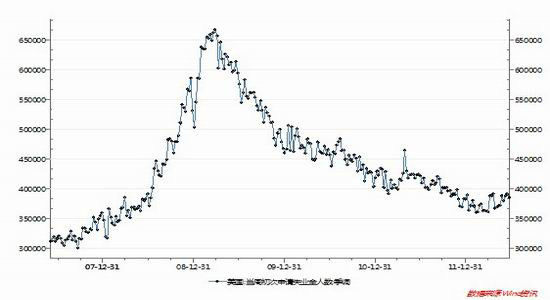

ЎЎЎЎГА№ъіхґОЙкЗлК§ТµИЛКэНј

ЎЎЎЎЧКБПАґФґЈєwind Ј¬ёсБЦСР·ўЕаСµЦРРД

ЎЎЎЎ2012ДкЙП°лДкГА№ъИЛїЪК§ТµЗйїцУРЛщєГЧЄЈ¬µ±ЦЬіхґОЙкЗлК§ТµЅрИЛКэІ»¶ПµНО»ЕЗ»ІЎЈЅШЦ№6ФВ23ИХµ±ЦЬГА№ъіхЗлК§ТµЅрИЛКэОЄ38.6НтЎЈСУЖЪК§ТµЅрЙкЗлИЛКэґґПВ2009Дк4ФВТФАґЧоµНЛ®ЖЅЎЈХв±нГчГА№ъИЛїЪК§ТµЧґїц±ИЅПИҐДкУРБЛЅПєГµД»ЦёґЈ»µ«КЗ5Ўў6ФВ·ЭТФАґЈ¬ХвЦЦЅµµНµДЗчКЖКЬµЅТЦЦЖЎЈЙхЦБУРТ»¶ЁµД»ШЙэМ¬КЖЈ¬ХвТІЛµГчБЛГА№ъѕјГёґЛХµДУРЛщІЁ¶ЇЎЈ

ЎЎЎЎК§ТµВКєНµ±ЦЬіхґОЙкЗлК§ТµЅрИЛКэКЗЦШТЄµДѕјГЦё±кЎЈФЪГА№ъґуСЎЦ®З°Ј¬Из№ыК§ТµВКУРЛщЙПЙэЈ¬Ѕ«І»АыУЪ°В°НВнµДБ¬ИОЎЈТтґЛФ¤јЖПВ°лДкµЪИэјѕ¶ИЈ¬ГА№ъК§ТµЗйїцИФ»бїШЦЖФЪТ»¶ЁЛ®ЖЅЈ¬І»»біцПЦґу·щЙПЙэµДѕЦГжЎЈ

ЎЎЎЎГА№ъЦҐјУёзPMI

ЎЎЎЎЧКБПАґФґЈєwind Ј¬ёсБЦСР·ўЕаСµЦРРД

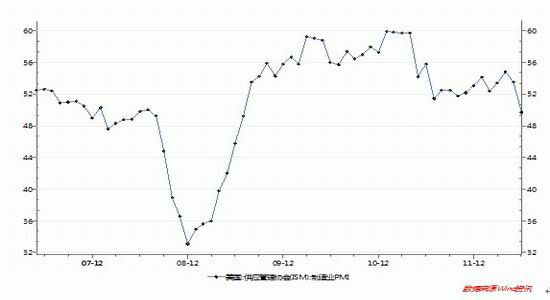

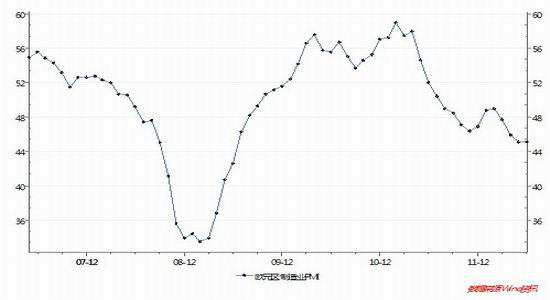

ЎЎЎЎГА№ъ6ФВЦЖФмТµІЙ№єѕАнИЛЦёКэ(PMI)ОЄ49.7Ј¬ЅП5ФВµД53.5ПФЦш»ШВдЈ¬Ф¶Ф¶µНУЪКРіЎФ¤ЖЪЎЈХвКЗёГЦёКэЧФ2009Дк7ФВТФАґКЧґОЅµЦБ50µДИЩїЭПЯТФПВЎЈХвТ»±нПЦПаµ±ФгёвЎЈ±нГчГА№ъѕјГµДёґЛХФЪЙП°лДкД©ЖЪКЬµЅБЛСПѕюїјСйЎЈ

ЎЎЎЎЧЫЙПЈ¬ОТГЗИПОЄЈ¬ГА№ъѕјГµДёґЛХФЪПВ°лДкїЙДЬИФУРЖр·ьЈ¬УИЖдФЪГА№ъґуСЎЦ®єуЈ¬ѕјГїЙДЬіцПЦ·ґµЇТФАґЧоЗїБТµДІЁ¶ЇЎЈ

ЎЎЎЎЕ·ЦЮ

ЎЎЎЎЕ·ЦЮµДОКМвЦчТЄКЗХ®ОсОКМвµјЦВµДЧКЅрИ±·¦ЎЈЕ·ЦЮµДХ®ОсGDP±ИЦµФЪИ«ЗтАґїґЈ¬ГчПФґ¦УЪёЯХ®ОсµШЗшЎЈ2012ДкЙП°лДкЈ¬УЙУЪПЈА°µДХ®ОсµЅЖЪЈ¬ГжБЩЧЕ№ъјТЖЖІъµДОЈПХЎЈ¶аКэХ®Ос№ъТЄЗу·ўРРЕ·ЦЮ№ІН¬Х®ИЇЈ¬КФНј°СХ®Ос·ЦЙў»ЇЎЈµ«КЗХвЅ«К№µГµВ№ъµИ№ъјТКЬЛрЈ¬ТтґЛЕ·ФЄЗшёч№ъµДГ¬¶ЬЦрЅҐЙо»ЇЎЈ

ЎЎЎЎЧКБПАґФґЈєЎ¶ѕјГС§ИЛЎ·

ЎЎЎЎЧКБПАґФґЈєwind Ј¬ёсБЦСР·ўЕаСµЦРРД

ЎЎЎЎУЙУЪХ®ОсІшЙнЈ¬Е·ЦЮѕјГЅьБЅДкАґВДІЅО¬јиЎЈґУКэѕЭАґїґЈ¬Е·ЦЮµДК§ТµВКБ¬Б¬ґґіцРВёЯЈ¬¶шХвЦЦЗчКЖЧФґУ2011ДкіхѕНГ»УРНЈЦ№№эЎЈЕ·ФЄЗшєНЕ·ГЛ5ФВµДК§ТµВК·Ц±рОЄ11.1%єН10.3%Ј¬¶шИҐДкДкµЧХвТ»Цё±кЦ»УР10%ЧуУТЎЈЕ·ГЛєНЕ·ФЄЗш5ФВµДК§ТµЧЬИЛКэ·Ц±рОЄ2486.8НтИЛєН1756.1НтИЛЈ¬°ВµШАыµДК§ТµВКЧоµНЈ¬ОЄ4.1%Ј»ЖдґОКЗєЙАјЈ¬К§ТµВКОЄ5.1%Ј»В¬Й±¤ЕЕБРµЪИэЈ¬К§ТµВКОЄ5.4%ЎЈЅсДк5ФВОч°аСАµДК§ТµВКЧоёЯЈ¬ОЄ24.6%Ј»ЖдґОКЗПЈА°Ј¬К§ТµВКОЄ21.9%ЎЈ

ЎЎЎЎ2012ДкµЪ¶юјѕ¶ИЈ¬Е·ФЄЗшЦЖФмТµІЙ№єѕАнЦёКэ(PMI)јУЛЩПВ»¬ЎЈёщѕЭ6ФВ·Э№«ІјµДКэѕЭАґїґЈ¬ТАИ»О¬іЦФЪ45.1Ј¬4ФВµДЦёКэОЄ45.9ЎЈН¬Т»јѕ¶ИПа±ИЈ¬¶юјѕ¶ИЦЖФмТµPMIµДµш·щЈ¬КЗ2009Дк¶юјѕ¶ИТФАґЧоґуЦµЎЈЖдЦРЦЖФмТµPMIЦХЦµОЄ45.1Ј¬Ул5ФВіЦЖЅЎЈµВ№ъ6ФВµДЦЖФмТµPMIЦХЦµОЄ45Ј¬ґґ3ДкАґРВµНЎЈµВ№ъµДКэѕЭ±д»µ¶ФЕ·ФЄЗшµДѕјГС©ЙПјУЛЄЈ¬ТтОЄЦ®З°Ц»Уе¹ъЅвѕИХыёцЕ·Х®ОЈ»ъµДЦчБ¦ЎЈИз№ыЛьµДѕјГіЦРшІ»ХсЈ¬Ѕ«К№µГЕ·Х®ОЈ»ъёьјУёґФУЎЈ¶а·ЅµДІ©ЮДёьјУДСТФЖЅєвЎЈ

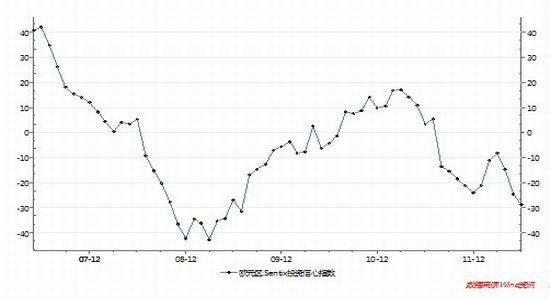

ЎЎЎЎґУН¶ЧКЗйїцАґїґЈ¬Е·ФЄЗшН¶ЧКРЕРДЦёКэІ»¶ППВґмЎЈ6ФВН¶ЧКРЕРДЦёКэЅµЦБ-28.9Ј¬ОЄ2009Дк5ФВТФАґЧоµНЈ¬З°ЦµОЄ-24.5ЎЈБ¬РшµЪИэёцФВПВЅµЈ¬ґҐј°ИэДк¶аАґЧоµНЛ®ЖЅЈ¬ТтТ»Ц±ТФАґЧчОЄѕјГФці¤»ріµН·µДµВ№ъГжБЩЧиБ¦Ј¬ЗТОґДЬµЦПыЕ·ФЄЗш¶аКэµШЗшЛҐНЛјУѕзµДІ»АыУ°ПмЎЈ·ЦПоКэѕЭПФКѕЈ¬Е·ФЄЗшSentixФ¤ЖЪЦёКэґУ-17.3ЅµЦБ-22.5Ј¬ПЦїцЦёКэґУ-31.5ЅµЦБ-35.0ЎЈХвїЙДЬµјЦВЕ·ФЄЗшµДѕјГјУЛЩЛҐНЛЎЈ

ЎЎЎЎЧЬМеїґЈ¬Е·ФЄЗшµДХ®ОсОКМвФЪ2012ДкПВ°лДкИФДСТФУРР§ЅвѕцЎЈДЬК№µГПЈА°І»НЛіцЕ·ФЄЗшЈ¬±ЈґжЕ·ФЄЗшµДНкХыРФТСѕКµКфІ»ТЧЎЈѕјГКэѕЭУРїЙДЬЅьТ»ІЅПВ»¬ЎЈ

ЎЎЎЎЦР№ъ

ЎЎЎЎЙП°лДкТФАґЈ¬ОТ№ъµДѕјГЧґїцІ»ИЭАЦ№ЫЎЈёчёцѕјГКэѕЭіКПЦПВРРМ¬КЖЎЈPMIЦё±кКЗ·ґУіЙъІъєНН¶ЧКµДЦШТЄЦё±кЎЈґУХвТ»Цё±кАґїґЈ¬5ФВ·ЭПВ№Щ·Ѕ№«ІјµДКэѕЭК±50.4Ј¬»·±ИПВЅµ2.9%ЎЈ¶ш»г·бPMIЦёКэФзТСµшЦБИЩїЭПЯТФПВЎЈХвФ¤КѕЧЕѕјГХв¶ФКРіЎІъЙъБЛІ»АыУ°ПмЎЈ

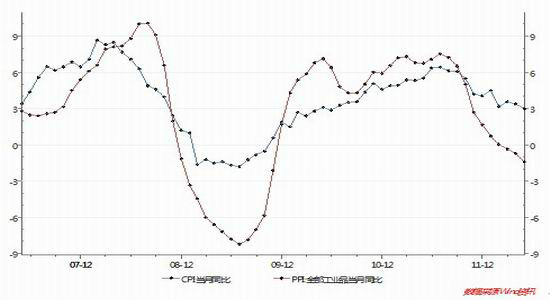

ЎЎЎЎУлPMIПа¶ФУ¦µДЈ¬ґУCPIєНPPIµДЗйїцАґїґЈ¬З°ЖЪµДНЁХНµГµЅБЛТЦЦЖЈ¬µ«µЪ¶юјѕ¶ИТФАґЈ¬CPIПВЅµ№эїмЈ¬PPIЙхЦБ±дОЄёєЦµЎЈ5ФВ·ЭОТ№ъCIPН¬±ИФці¤Ј¬Ј¬Ј¬PPIПВЅµ1.4%ЎЈХв±нГчѕјГїмЛЩКХЛхЈ¬ЦР№ъѕјГУРіцПЦЎ°УІЧЕВЅЎ±µД·зПХЎЈ

ЎЎЎЎґУКµМеѕјГАґїґЈ¬ТІ±нГчБЛЦР№ъѕјГУРПВРРС№Б¦ЎЈТ»Р©ЦЖФмРНЖуТµНЈ№¤јхІъЎЈАэИзПы·СМмИ»ПрЅєµДПВУОВЦМҐЖуТµЈ¬2012ДкµЪТ»јѕ¶И±ЈіЦБЛЅПёЯµДїЄ№¤ВКЈ¬µ«µЅБЛµЪ¶юјѕ¶ИВЦМҐЖуТµ·Ч·ЧЅµµНїЄ№¤ВКЎЈТФЙЅ¶«µШЗшОЄАэЈ¬6ФВД©ЖуТµИ«ёЦЧУОзМҐµДїЄ№¤ВКЅцЅцО¬іЦФЪ60%-70%ЎЈ

ЎЎЎЎЧКБПАґФґЈєwind Ј¬ёсБЦСР·ўЕаСµЦРРД

ЎЎЎЎЧчОЄПИРРЦё±кЈ¬ЦЖФмТµPMIµД»ШВд±нГчБЛЈ¬ґУХюё®µД»х±ТХюІЯАґїґЈ¬ЦрІЅЗчУЪїнЛЙЎЈХвТІ±нГчБЛѕјГИ·КµРиТЄХюё®ЅшРРЅПЗїУРБ¦µДёЙФ¤ЎЈЙП°лДк№ъДЪЅшРРБЛБЅґОЎ°ЅµЧјЎ±Т»ґОЎ°ЅµПўЎ±Ј¬їЙјыХюІЯБ¦¶ИЦ®ґуЎЈУИЖдКЗ6ФВ·ЭµДЎ°ЅµПўЎ±Ј¬ НкИ«іцєхКРіЎФ¤БПЈ¬ґУХвТІїЙТФїґіцДїЗ°Бч¶ЇРФґжФЪЅПґуА§ДСЎЈКРіЎЙПµДЧКЅрИ±·¦Ј¬µјЦВБЛН¶ЧКПВЅµЎЈЗ°ОеёцФВИ«№ъ№М¶ЁЧКІъН¶ЧКН¬±ИФці¤20.1%Ј¬ФцЛЩ±ИЗ°ЛДёцФВјМРш»ШВдБЛ0.1ёц°Щ·ЦµгЎЈ

ЎЎЎЎПВ°лДкОТ№ъµДНЁХНЛ®ЖЅїЙДЬЅьТ»ІЅ»ШВдЈ¬ЙхЦБГжБЩНЁЛхµДОЈПХЎЈµ±И»ґУєк№ЫХюІЯЙПГжЈ¬»х±ТХюІЯУРНыЅьТ»ІЅ·ЕїнЈ¬Ф¤јЖИФУРЦБЙЩТ»ґОјУПўєНБ¬РшµДЅµµНґжїоЧј±ёЅрЎЈХыМеѕјГµД»ЦёґРиТЄ№ШЧўХюІЯµДБ¦¶ИЎЈ

ЎЎЎЎЧЫЙПЈ¬ґУИ«ЗтЧґїцАґїґЈ¬єк№ЫѕјГЧЯИнКЗґуёЕВККВјюЎЈН¬К±ХвТІїЙДЬµјЦВИ«ЗтСлРРЅьТ»ІЅїнЛЙ»х±ТХюІЯЈ¬ЦВК№Бч¶ЇРФ·єАДЎЈµ«ХвЅ«¶Ф»ЦёґѕјГІъЙъёьґуµДёєГжЧчУГЎЈ

ЎЎЎЎЎп ПЦ»х№©РиЖ«УЪїнЛЙ

ЎЎЎЎПЦ»хјЫёсИФХрµґЧЯµН

ЎЎЎЎЧКБПАґФґЈєwind Ј¬ёсБЦСР·ўЕаСµЦРРД

ЎЎЎЎ5ФВ·ЭЈ¬УЙУЪЖЪ»хјЫёсБ¬РшПВµшЈ¬ПЦ»хјЫёсТІЦрЅҐДСТФјбКШЈ¬іцПЦБЛЅПґу·щ¶ИµД»ШВдЎЈ

|

|

|

|

- ЎѕРВОЕЎї ·ЖВЙ±ц±©УкФЦДС

- БхПиФ¤Иь±»°нµ№ёж±р°ВФЛ

- ЎѕКЦ»ъЎї Н¬ГыН¬РХµДОТГЗ

- ЗйТкєШїЁ К±ЙРµДТХКхЗ©Гы

- ЎѕєШїЁЎї АЛВюµДПІРЕЧЈёЈ

- ґЛїМЛНёш°®ИЛµДОВЬ°ЧЈёЈ

- ЎѕУйАЦЎї є«ёэЅошН¬БµЗй

- ИзєОЦЖФміцЙъИХАГВю·ХО§

- ЎѕГАЕ®Ўї ДРИЛкУГБЗ±№жФт

- ПДМм±іРДЗЙґоЕдЎѕБµ°®їОЎї

- ЎѕНјБеЎї ПДИХЗеґїГАЙЩЕ®

- ёцРФБеЙщПВФШ ѕ«Ж·ЦчМв

- ЎѕІ©їНЎї ЅыЕ®ИЛµДДРИЛµє

- ±рµИНС№вБЛТФєуІЕЛµЎ°І»Ў±

- ЎѕУОП·Ўї °ІЧїУОП·ПВФШ

- iphoneЧоРВЙППЯУОП·ПВФШ