收储即将结束 棉价震荡整理(2)

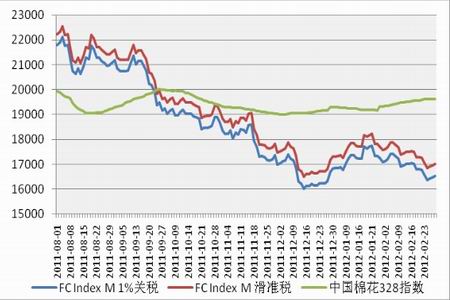

4、滑准税配额政策影响较大

2012棉花收储政策已经公布,滑准税配额的数量尚未公布,配额对棉价的影响较大。按照国家发改委的棉花配额公布惯例,每年12月中旬将公布次年的1%关税配额总量,当年的1月份将公布本年度的棉花进口滑准税配额总量,然后视配额使用情况决定是否增发。而到目前为止,国家发改委只公布了89.4万吨的1%关税配额,尚未明确公布滑准税配额,有消息称已经下发了110万吨的加工贸易滑准税配额,由于国际订单不旺,加工配额难以使用。目前国内1%进口棉配额价格已经炒至2200-2500元/吨,扣除各项费用后,仍然低于国内的棉价,后期能否及时发放一般贸易配额有待验证,这也决定了中国能否继续大量进口外棉。如果能够顺利下发一般贸易配额,外棉的低价格将冲击国内的棉花价格,将对期价产生持续性压力。

5、现货成交再度转淡

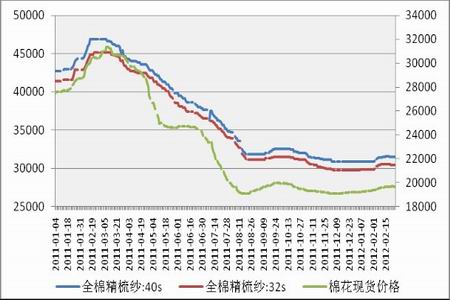

春节前后纺织企业补库带动现货回暖,而随着补库结束,现货成交再度低迷。国内大部分棉区的籽棉收购已近尾声,棉农手中的存棉有限,顺价销售的较多,来年的种植积极性明显减弱。由于后期的籽棉品质较差,虽然籽棉收购价格止跌维稳,但企业收购量依然维持低位。纺织企业纱线销售缓慢,制约了原料采购,化纤原料的替代作用压缩了棉花用量,随用随采依然是首选。全棉32支精梳纱报价在30000元/吨左右,全棉40支精梳纱报价在31000元左右,较2月初有所上涨。下游服装企业旺季不旺,订单不见好转,同时使用进口纱线企业增加,国内纱线需求持续减弱,制约了棉花消费。近期新疆棉内地报价在21000元左右,较最高的21600元下降了600元,跌幅明显。从近期的纺企用棉情况来看,国内新疆棉比重仅占39.62%,同比下降10%以上,纺织企业不同程度的减少了疆棉的用量,增加了进口棉的用量,还有部分没有配额的企业直接从国际市场上采购棉纱,减少了国内棉的消费。近期的美棉出口数量持续攀升,中国进口美棉的数量也不断增加,对棉价产生了提振作用。

图六、纱线价格走势图

2012年2月,中国制造业采购经理指数(PMI)为51.0%,比上月小幅提升0.5个百分点,连续三个月位于50%扩张与收缩的临界点以上。这表明 “春节”后企业集中开工,加快生产,采购活动趋于活跃,制造业经济总体继续保持稳定增长,但与往年同期相比,增长幅度较为平缓。从各项指数来看,生产指数和新订单指数明显回升,表明企业生产形势有所好转。2月生产指数为53.8%,比上月微升0.2个百分点,该指数自2009年2月以来,连续37个月位于临界点以上,表明制造业生产量继续保持增长态势。新订单指数为51.0%,比上月回升0.6个百分点,连续2个月位于临界点以上,显示制造业新订单量继续保持增长,市场需求温和回升。另外调查结果显示,反映制造业外贸情况的出口订单指数为51.1%,比上月明显回升4.2个百分点,该指数在连续4个月低于50%之后,本月重返临界点以上的扩张区间,表明制造业来自国外的产品订货量由降转升。

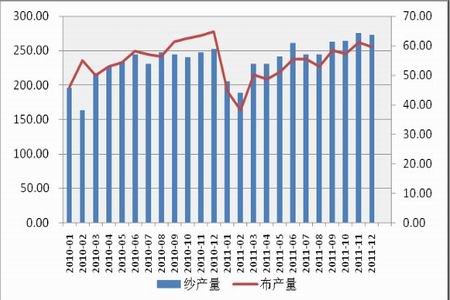

图七、中国纺织品产量(万吨,亿米)

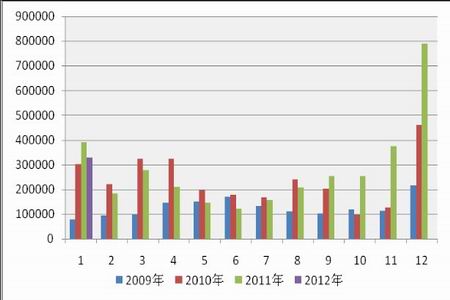

从棉花进出量看, 2012年1月,我国进口棉花32.65万吨,较上月减少46.39万吨,减幅58.70%;同比减少6.49万吨,减幅16.6%;2011年9月-2012年1月,我国累计进口棉花200.01万吨,同比增加72.40万吨,增幅56.73%。由于春节放假的因素,纺织企业进口棉花数量有所下降,企业用棉数量也有所下滑。

图八、中国棉花进口月度统计

从中国进口棉花的价格走势来看,2012年2月份,该指数再次下滑。进口棉的价格优势依然明显,有配额的纺织企业倾向于使用外棉,近期美棉出口周报也显示中国进口美棉的数量增加,而没有配额的企业也通过进口棉纱来降低成本,国内的棉花用量持续缩减。

图九、中国进口棉价格指数变动图

三、持仓分析

2月份,CFCT棉花的总持仓量波动明显,周持仓量先上升后下降。1月份,总持仓量维持在18万张左右,高点在19万张上方,基金多头周度持仓量在5万张左右,保持平稳。基金空头周度持仓量维持在3万张左右,且有明显的上升趋势。基金套利周度持仓量在1万张以上,也有所增加。从中可以看出,CFCT棉花总持仓量保持平稳,基金空头和基金套利持仓增加,空头格局明显,资金量有所回升。

图十一、CFCT棉花持仓变动

2月份,在春节假期过后,郑棉市场资金重新入场增多,郑棉成交量和持仓量明显回升,市场对春播前后国家收储政策和滑准税政策期待较高,若后期资金持续介入,郑棉有望小幅走高。

图十二、郑棉指数持仓变动 郑州棉花1209合约持仓变动

郑州棉花1209合约持仓变动

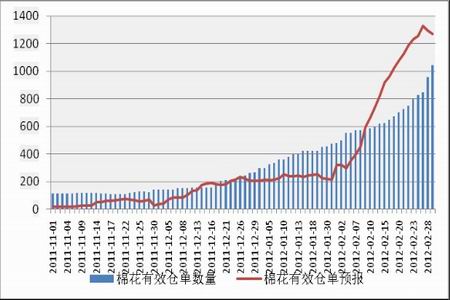

自2月初开始,期货注册仓单开始明显增加,期货实盘压力有所上升。截止2月28日,郑棉有效仓单数量958张,有效仓单预报1293张,如果按照80%的预报成功率,郑棉有效仓单总量为1992张,对应15939手持仓,而郑棉指数的总持仓量为20.9万手,实盘压力为7.6%,较前期明显增加。期货仓单数量增加给期价带了较大的上行压力,且目前仓单主体等级为428B,高于同等级的棉花现货价格近2000元,预计将较难形成交割。

技术上看,郑棉1209合约在21600元附近震荡整理,下跌速度有所减缓,仓量持续回升,期价位于布林通道线中轨下方,但均线系统杂乱,短线还将震荡。

图十三、郑棉期货有效仓单

四、后市展望

3月份,2011棉花收储即将结束,交储企业面临选择,交国储可以实现稳定利润,快速回笼资金,风险较小,而交电子盘和期货价格更高,每吨差价近500元,但是质量要求较高,风险较大。据悉近期期货注册仓单排队现象普遍,部分交割库已经不接受新的仓单注册申请。

近期外围经济形势有所好转,国内流动性宽松局面将会出现,纺织企业资金紧张将有所缓解,而欧美经济的好转将带动纺织下游服装企业的订单,从而自下而上传导至原料上游。新收储价格将产生指导性作用,郑棉期价阶段性底部就在20400上方,但收储符合预期,不排除期价向此价位靠拢的可能性,另外期货注册仓单快速增加,实盘压力增加明显,郑棉在22500元附近压力较大。因此,4月份郑棉期价在20400元至22500元震荡整理的概率较大。

格林期货 马占

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|