收储即将结束 棉价震荡整理

2月份,受全球经济疲软和中国收储的影响,ICE棉花期货和郑棉期货的走势出现分化,ICE棉花价格持续走弱,而郑棉期货价格却冲高回落,内外盘价差波动剧烈。新年度的棉花收储预案已经公布,20400元成为郑棉的底部,而期货注册仓单增加明显,郑棉在22500元上方面临较大的压力,4月份,郑棉期价面临收储结束和滑准税政策的重要影响,在20400元至22500元区间震荡的概率较大。

1、经济复苏脚步缓慢

2、全球棉花宽松格局显现

3、新年度棉花收储预案公布

4、滑准税配额政策影响较大

5、现货成交再度转淡

一、近期行情回顾

1、ICE棉花近期行情回顾

2月份ICE棉花期货走出了震荡探底行情。受欧债危机拖累,全球经济持续疲软,虽然美国经济缓慢恢复,但尚不足以带动全球经济全面好转,投资者对棉花消费的担忧与日俱增,美棉震荡探底。ICE棉花期货2月初试探100美分高点后震荡回落,然后连续跌破94美分和90美分的支撑,创出89美分的新低,近期在91美分震荡整理。3月至5月是欧州国际债务到期时间段,欧债问题将再次影响全球经济,而中国延续棉花收储政策支撑棉价,预计3月份ICE棉花将震荡上扬。

图一、ICE-5 月棉花合约日K线图

2、郑棉近期行情回顾

郑棉期货2月份走出了冲高回落行情。受国内收储政策和消费疲软的双重影响,郑棉期价自2月初快速上拉,创出此轮反弹的阶段性高点22730元,然后在大量套保盘的压力下有所回调,近期在21650一线震荡整理。春播降至,国家延续了棉花收储政策,确定了2012年的棉花收储价为20400元,较2011年上涨了600元,郑棉期货价格将获得支撑,20400元将成为郑棉的铁底,郑棉3月份震荡爬升的概率较大。

图二、郑棉1209日K线图

3、国内现货市场

2月份,中国棉花328级价格指数震荡上扬。由于春节前后期货价格高于现货并快速上拉,而现货价格涨速慢于期货,期现价差明显扩大,最高时达到3156元,目前价差在2300元左右,扣除套利费用,仍有套利空间。近期套保盘的大量介入加大了期现价差的回归,同时期货价格下跌速度大于现货跌速,现货价格止涨,期现价差将进一步回归。国内现货市场成交清淡,纺织企业小幅采购,消费疲软状况依然不改。

图三、中国棉花价格指数

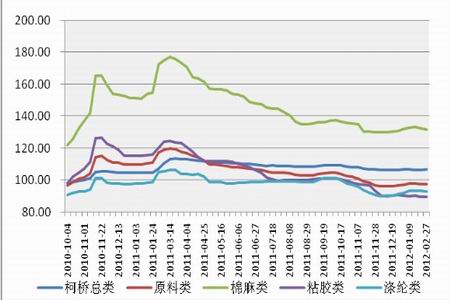

2月份,反映总生产形势的柯桥总类价格保持平稳,其中各项指数出现分化,棉麻类价格指数小幅下滑,粘胶类和涤纶类小幅回升,显示近期用棉量受到其他纤维的替代,棉花消费持续下滑。从当前棉市基本面看,由收储导致的流通棉数量减少现象使得部分投资者看多情绪再次滋生,但纺企纱价下跌、销售不畅致使采购消极,市场整体偏弱。

图四、中国柯桥纺织业价格指数

二、影响因素分析

2月份,郑棉走出了冲高回落行情,受国内春节因素影响,下游服装消费有所回升,纺织企业的订单情况有所好转,而全球经济疲软加重了棉花消费低迷的预期。同时期现价差和内外盘价差过大导致套利盘的大量介入,期货注册仓单大幅度增加,期现价差按照“缩小-扩大-再次缩小”的路径持续演绎。

1、经济复苏脚步缓慢

2月份,欧元区对希腊债务援助问题反反复复,市场对欧债问题的灵敏度明显降低。2月中旬,希腊议会终于达成了第二轮救援贷款的协议,并实施包括降低最低工资标准在内的紧缩措施,为该国获取新贷款、避免债务违约创造了条件。但是,由于欧元区其他国家的反对,希腊在获得第二轮援助的道路上走走停停,期间伴随着三大评级机构对欧盟国家的狂轰乱炸,市场预期希腊极有可能退出欧盟。最终,在各方的共同努力下,欧盟财长会议通过了希腊的第二轮贷款援助,将向希腊提供1300亿欧元的援助。2月24日希腊政府正式发出债务互换要约,其中53.5%的债务被减记,31.5%的债务被置换为利率不高于4%的新希腊债券,其余15%被置换为EFSF债券。希腊的债务缓解也使葡萄牙和意大利的国债收益率有所下跌,但是欧洲国家只是暂时缓解了债务问题,要想从根本上解决欧债问题还需要较长的时间。

美国的经济情况明显好转,各项经济数据显示经济正在缓慢回暖。美国初请失业金人数在上周创出34.8万人的新低后,本周持稳于35.1万人的较低水平,这已经是继2月4日美国初请失业金人数降至35.8万人以来,美国的就业数据连续四周向好,表明美国经济状况趋向好转,就业持续向好。美国1月份成屋销售较上月显著上升,虽然升幅不及预期,但复苏正缓慢进行。数据显示,美国1月NAR季调后成屋销售年化月率上升4.3%,12月修正后为下降0.5%,初值为上升5.0%。1月成屋销售总数年化为457万户,为2010年5月来最高。

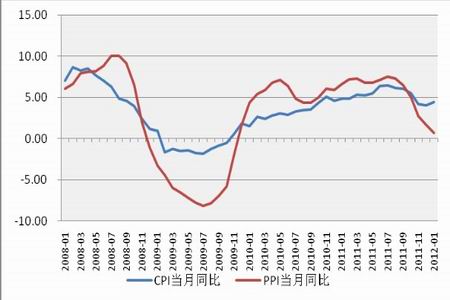

2012年,中国的政策重点在于“保增长 ”,也就是说在保持正常的通货膨胀水平的基础上发展经济,调控物价成为政府工作的重点,那么经济发展和控通胀是两个重要的指标,政府想在两个指标上获得平衡就必须适度的放松前期的紧缩政策。1月份的CPI同比上涨4.5%,高于市场预期,主要受春节期间食品价格上涨因素的带动,如果剔除春节因素,1月CPI数据估计在4%以下,表明国内偏紧的货币政策已经起到作用,通胀稳步回落。而发展经济的需要迫使货币政策适时调整,2月24日,央行如期下调存款准备金率,此次调整后,大型金融机构存准率将降至20.5%,小型金融机构存准率将降至17%。同时,市场普遍预期,央行将在二季度下调利率水平,进一步释放流动性,那么2012年中国的流动性宽松局面将会出现,货币政策也将作出适度微调。

图五、中国月度CPI和月度PPI变化图

2、全球棉花供给宽松局面显现

2012年,随着棉花消费的萎缩,全球棉花库存将明显回升,供给宽松将延续。美国农业部(USDA)2月全球供需报告将全球棉花产量较1月调高了11万吨至2685.5万吨,产量调升的国家主要是巴基斯坦;全球消费量调低了6.2万吨至2388.7万吨;全球进口量调增19.8万吨至814.7万吨,其中将中国进口量调增21.7万吨至370.1万吨;全球期末库存调高52.7万吨至1323.2万吨,其中将中国期末库存调高21.8万吨至393.1万吨。全球与中国库存消费比分别达到41.3%与41.0%,创2009/10年度以来的新高。1月全球与中国库存消费比分别为39.83%和38.76%。

表一、美国农业部1月份棉花供需平衡表

近期内外盘价差有所缩小,3月1日,代表外棉现货的进口棉价格指数FC Index M为100.9美分,1%和滑准税下折人民币分别为16184元/吨和16669元/吨,分别低于1日中国棉花价格指数3422元和2937元,外棉的价格优势明显。而近期国内注册仓单大幅增加,有助于缩小内强外弱的格局,内外盘价差将再度缩小。

3、新年度收储预案公布

目前,中国2011棉花收储政策继续改变市场结构,对棉价产生支撑作用。春节过后,收储成交量较前期明显下降,单日成交量稳定在1万吨左右,截止2月29日2011年度棉花临时收储累计成交2688330吨,新疆累计成交1548240吨,占60%左右,内地累计成交1140090吨,占40%左右。

图十、中国储备棉总公司棉花收储情况统计图

春播降至,国家有关部门适时发布了《2012年度棉花临时收储预案》,相比较2011年,新预案确定临时收储价格为20400元/吨,较19800元提高600元/吨,提高幅度3%。若按照去年收储价格1:10的粮棉比价推算,今年的粮食收购价格是2.04元/公斤,那么棉花的收储价格是20400元,不过2012年的收购价格并未考虑到加工企业的加工成本,那么加工企业将会压低收购价格,新年度收储对棉农的支持力度相对减弱。同时,新收储预案指出,对预局部地区受灾严重致棉花达不到4级以上的,经有关部门研究后可放宽收储质量标准到5级,更加明确了收储的主要目标是保护棉农的种植收益。2012年的棉花收储政策基本上符合市场的预期,将会对植棉面积的下滑起到一定的弥补作用,但2012年棉花产量下滑基本已成共识。

截止2月29日,2011年棉花临时收储累计成交了268万吨,若收储期结束时能收购280万吨棉花,加上之前国储进口的100万吨外棉,中储棉已经拿到了380万吨的棉花,基本上接近410万吨的库容总量,没有多少收储空间了。2012年中国继续收储棉花,要么扩充库容,要么抛储,而短期扩充库存难度较大,滚动抛储是比较好的选择。也就是说在2012年3月以后,国家极有可能在19800元以上的价格滚动抛储,腾出库存继续收购棉花,那么棉花价格面临较大的上行压力。另外,中国2012年的滑准税配额尚未公布,有消息称国家已经公布89.4万吨的基础配额和110万吨的滑准税配额,配额总量已经达到200万吨,后期如果继续增发配额,就会存在国内棉花大部分上缴国储和纺织企业大量使用外棉的情况,外棉较低的价格将冲击国内的棉价,郑棉面临较大的压力。

综合来看,2012年的棉花收储价格20400元将成为棉花期货价格的底部,而期价上方又面临较大的压力,预计22400元附近压力明显,郑棉期价区间震荡的概率较大。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|