宏观不确定风险仍存 沪铝或将加剧动荡

内容摘要:

2012 年沪铝迎来开门红:1 月以来,沪铝持续上涨,自15800 左右反弹至目前的16300 一带,最高达16460 元/吨。重要宏观经济数据表现强劲,欧债危机忧虑缓解,及市场对美联储QE3 预期升温,均是资本市场此轮反弹的推手。

技术上来看,伦铝此轮反弹上方压力位在2400-2500 一线,沪铝上方压力位16500-17000 一线,即短期内外盘铝价或仍有小幅上升空间。

宏观面来看,市场预期希腊债务协议将达成,近期召开的欧盟峰会或将传出解决债务危机的利好消息,市场预期国内2 月将下调存款准备金率,在以上因素提振下,短期伦、沪铝仍望保持震荡偏强走势。即便希腊债务协议能够达成,但是希腊能否获得1,300 亿欧元二次援助资金仍将充满不确定性,希腊最终能否安全留在欧元区仍存变数,宏观不确定风险仍较大,2 月下旬或将为一个风险时间点。行业面来看,房地产调控仍将持续,全球铝库存居高不下,都将令铝价承压。综合来看,在宏观因素向好转变推动下,短期内外盘铝价走势仍望震荡偏强,继续关注欧债危机进展及房地产调控情况,后期铝价回落风险加大。

一、行情回顾

2012 年沪铝迎来开门红:1 月以来,沪铝持续上涨,自15800 左右反弹至目前的16300一带,最高达16460 元/吨。重要宏观经济数据表现强劲,欧债危机忧虑缓解,及市场对美联储QE3 预期升温,均是资本市场此轮反弹的推手。

图1-1:沪铝1204 合约月线走势

二、基本因素分析

宏观方面

(一)1 月重要经济数据表现乐观 提振市场多头人气

1 月初各国公布的PMI 数据显示,12 月全球制造业增长有所恢复。数据显示,全球12月制造业采购经理人指数(PMI)升至50.8,11 月为49.7。美国12 月制造业PMI 指数为53.9,1 月为52.7,美国12 月制造业增速达到六个月最快,进一步证明第四季美国经济动能增 大。欧元区12 月制造业PMI 从11 月的46.4 微升至46.9,较11 月创下的28 个月低点稍微 改善,这意味着下滑趋势或将延续至2012 年最初几个月。中国12 月制造业PMI 升至50.3, 受中国节日效应提前释放带动,显示经济增速回落的态势趋于稳定,但增长动能仍相对较弱。

美国劳工部6 日公布的数据显示,美国12 月失业率进一步走低,创2009 年2 月以来的最低水平,同时非农就业人数强劲增长。美联储黄皮书18 日公布美国经济2011 年末实 现温和或轻微增长。数据继续为美国经济的有力复苏提供了最新的证据,同时提振市场看 多人气。

后期,其他经济数据表现喜忧参半,对资本市场影响有限,不再一一赘述。

(二)市场关注希腊债务减记谈判能否成功 希腊去留命运仍存疑

国际金融协会(IIF)的最高官员日前表示,希腊政府在未来数周与债权人达成协议是非常 重要的,如果无法确保1,300 亿欧元二次援助资金,希腊将被迫离开欧元区。

希腊财政部长埃万盖洛斯•维尼泽洛斯27 日称,希腊与其私人部门债权人就1,000 亿 欧元债务减记计划的谈判离结束仅一步之遥。维尼泽洛斯表示,债务谈判必须在未来几天 内结束,因为2 月15 日之前必须向私人债权人发出正式提议。他向记者表示,谈判目前离 最终完成仅一步之遥。

希腊债务减记谈判最终结果或将偏乐观,不会完全符合市场预期。后期希腊能否获得 1,300 亿欧元二次援助资金仍将充满不确定性,我们仍怀疑希腊最终能否安全留在欧元区。

(三)美联储延长维持极低利率的期限 市场对QE3 预期升温

1 月24-25 日,美联储召开议息。美联储会后声明表示,将在2014 年底以前维持极低 的利率水平,较此前承诺的2013 年中期大幅延后;维持扭转操作(OT);并设定2%的明确 长期通胀目标;下调美国国内生产总值(GDP)、失业率以及核心通胀预估。主席伯南克(Ben Bernanke)还为进一步的资产购买计划留有余地,令市场大感惊讶。

美联储第三轮量化宽松(QE3)预期升温,美元指数大幅承压。美联储的政策声明公布后, 华尔街顶尖金融机构预计,美联储将在今年上半年出台新的经济刺激措施。据某美商媒体 针对18 家美联储一级交易商开展的一项调查显示,其中12 家机构预计美联储将实施进一 步的量化宽松。其中8 家交易商预计美联储将在2012 年上半年出台新的刺激措施,其余机 构认为其将在2012 年稍晚到来。同时,10 家交易商的预测中值显示,美联储下一轮宽松 措施的规模或为6000 亿美元。

(四)国内:1 月新增信贷或将破万亿 下调存准率预期又起

保卫经济,信贷先行。在经济放缓的担忧下,1 月份的信贷规模是否能延续去年四季度的彪悍风格变得十分重要。商业银行自然有摩拳擦掌的动力,监管层却已指示只能“略 有增长”。所以,市场预期,今年1 月信贷会略超万亿元,符合8 万亿年度规模的正常投放。 综合各种因素,兴业证券(微博)首席经济学家鲁政委(微博)认为,1 月信贷投放将在11000 亿-12000 亿之间,中值11500 亿。从最近几年的信贷投放节奏看,这一水平与全年8 万亿的信贷额 度基本一致。

尽管信贷仍然“给力”,但市场对经济增速下滑的担忧仍然挥之不去。为此,市场纷纷 预期,今年上半年政府将加快信贷宽松和财政支出以确保充足的消费和投资来维持今年经 济增长。

春节前,下调存款准备金率的预期四起,但央行却只是通过公开市场向市场净投放4770 亿元流动性。央行节前投放的流动性将在2 月初集中到期,所以,鲁政委认为2 月仍有下 调准备金率的需要。瑞银首席经济学家汪涛也预计央行未来可能会有更多次存款准备金率 下调。

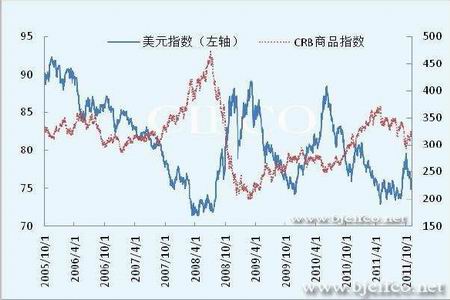

(五)避险情绪缓解 近期美元指数高位回落

有关希腊债务协议有望达成的预期,及美联储议息会议延长维持极低利率期限的决定,令美元指数承压回落,从此前81.78 的高位回落至目前的79 一线。短期若宏观面继续向好发展,美元指数或仍将延续弱势。后期若宏观面恶化,美元指数仍具较大上行空间。

图2-1:美元指数走势

图2-2:美元指数与CRB 商品指数走势

(六)近期市场关注焦点:欧盟峰会内容

欧盟为解决主权债务危机问题,即将于周一(1 月30 日)晚些时候召开两年来的第17 次峰会。有分析师指出,此次峰会的主导议题将是有关永久性救援基金的建立,新的财政协议以及希腊问题。

供需方面

(七)全球铝市供应过剩局面加剧

世界金属统计局(WBMS)1 月18 日公布数据显示,2011 年1-11 月,全球铝市供应过剩859,900 吨。供应过剩的部分高于2010 年同期,当时市场供应过剩达825,900 吨。2011 年前11 个月,全球原铝需求共计3,914 万吨,较2010 年同期增加227.9 万吨。然而,世界金属统计局(WBMS)补充称,同期原铝产量增加231.3 万吨。

(八)12 月电解铝产量环比回升 产能过剩隐忧仍存

国家统计局公布的数据显示,12 月份,国内电解铝产量为142.7 万吨,环比微涨,同比增长15.5%。

2011 年是电解铝产能西移的一年。在2011 年12 月18 日举行的“2011 中国有色金属峰会暨上海有色网(SMM)年会”期间,中国有色金属工业协会副秘书长兼信息统计部(政研室)主任王华俊表示,2011 年,西北地区的电解铝产量已经超过华中地区,成为电解铝第一大产区,产量份额达24.2%。

去年11 月以来,虽然中部地区铝企减产,但新产能的投放也在继续。目前,山东信发集团、东方希望集团、中电投集团以及中国铝业等国有和非国有企业都在新疆等西部地区有新建电解铝项目将要投产或者已经投产。上海有色网的铝行业分析师张晨光指出,“2012年390 万吨的新增产能主要集中在西北地区,其中,西北地区占71%,华中只有2.8%,占据第二新建产能份额的华东地区是10.3%。”

张晨光分析,与东部和中部地区相比,西部地区有丰富的能源资源,比如新疆的电价就特别便宜,而电价成本目前占到电解铝成本的40%以上。“目前河南地区的铝厂如果有自备电厂,每度电价在4~5 毛,没有自备的电价每度6 毛,而新疆地区的铝厂基本都有自有电厂,电价成本每度3 毛,按照生产一吨电解铝需要14000 度电计算,在新疆生产电解铝比河南的电力成本就低约3500 元/吨。”

不过,对于电解铝产能的西移态势,王华俊也流露出一丝担忧,“目前西部地区氧化铝比较少,而生产电解铝需要将氧化铝运过去,生产电解铝后还要再运出西部到东部需求旺盛区域,这样,交通运输能力能否支撑要引起注意。”

而一位铝行业人士指出,目前电解铝产能向西部转移缺乏规划和管理,而中东部地区的产能退出机制又不健全,缺乏监督,这很可能将进一步加剧国内电解铝行业的产能过剩。

图2-3:2008-2011 年国内原铝产量月度统计

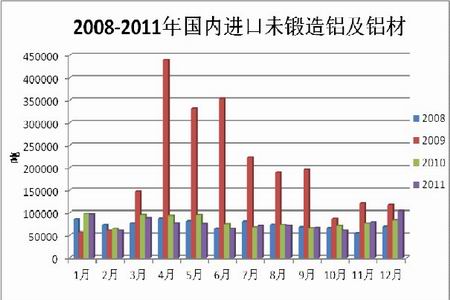

此外,从近期数据来看,国内铝进口窗口已经打开,预计几年年一季度电解铝进口量将会明显增加,从而施压国内价格。中国海关总署1 月10 日公布数据显示,12 月未锻造的铝及铝材进口103,738 吨,高于11 月的78,673 吨;中国12 月未锻轧铝出口64,284 吨,低于11 月的83,571 吨。

图2-4:2008-2011 年国内未锻造铝及铝材进口量

|

|

|

|