宏观政策转向 明年PTA价格有望反弹

【摘要】

●2011年,宏观面主导PTA价格行情,期货市场量能放大,金融属性增强。

●PTA产业链发展不平衡,今明两年维持PX国内供应不足的局面,其成本支撑作用依然较强。

●国内PX装置事故频繁,对PTA价格构成短期影响。

●欧美债务危机仍处于泥潭之中,明年依然影响商品走势。

●2011年11月份,中国调低法定存款准备金率,货币政策转向,PTA价格有望反弹。

第一部分:2011年行情回顾:基本面较强,宏观面较弱,价格长期走低

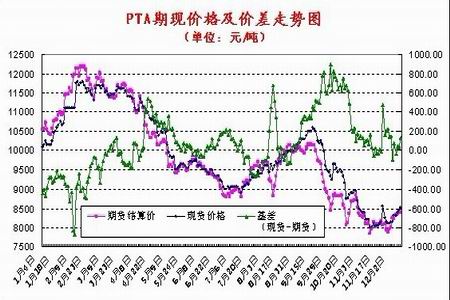

2011年,PTA期价总体表现为冲高回落,期价在2月15日创出12396元的年内最高价格后逐步回落,11月10日创出年内低点7700元,连续阴跌长达9个月之久。长期的下跌,也导致期现价差一度倒挂,现货生产商出现亏损状态,如图1所示。总体来看,2011年期价运行走势有以下特点。

图1 PTA期现价格及价差走势图

(一)宏观面主导行情,价格总体震荡走低

回顾2011年,PTA价格在2月份曾承接去年走势一度冲高,此时国家已经连续实行多起紧缩货币政策,包括调高法定存款准备金率和加息,但价格依然借助惯性及原油走势上行,二次探出新高后价格就一路下滑,踏上漫漫跌途。期间,欧美债务危机对价格形成重大打击。7月份以来由于国内PX装置事故频发,PTA价格曾诱发一轮反弹行情,但终于被欧洲债务危机击垮,期价一路下跌直到突破7800元,为去年9月份发动上涨行情以来的低位。

由此可见,系统性风险对与市场的影响力度之大,基本面难以与之抗衡。实际从供需看,PTA现货仍需进口,只是增幅有所下降,同时PX装置的事故曾一度支撑PTA成本,但现货价格仍一路下跌,现货生产商面临亏损的尴尬境地,提醒投资者宏观风险的危害。

(二)PTA产能扩张,产业链出现短板

2011年,PTA国内产能增加约500万吨,而PX产能仅增加100万吨,聚酯产能变化不大。这样就使得国内需要增加对PX的进口,这对于整个产业链的发展是不利的,3月11日,日本地震曾使PX价格一度暴涨,因市场担忧从日本进口的PX减少;2011年7月11日中海油惠州炼化发生大火,短期内难以复工,影响每年84万吨的市场供应, PX价格连续大幅走高;8月8日,福佳大化发生溃堤事件,70万吨PX产能面临搬迁。这一系列的事件都在说明,国内的PX供应面临一定的风险。从价格方面来讲,这会对PTA构成一定支撑,但从长期看,不利于国内化纤产业的发展。而在随后几年,国内有望对这一状况进行改善,因国内资金充裕,政府也有借增产拉动GDP的冲动。

(三)期货市场投机因素增加

自PTA期货上市以来,每天的期货持仓从没有超过30万手,但在2011年,期货的日持仓曾一度突破50万手,已经有大量游资注意到了PTA期货的投机性,从而使得期货价格的波动较为频繁。反观其他期货品种,橡胶和塑料的活跃度和PTA相比均相对有所下降,PTA期价往往能够走出独立于这两个品种的行情。7月份,基本面较好的PTA价格率先反弹,橡胶、塑料相应跟随,而在由于欧洲债务危机袭来价格下跌时,PTA又比较抗跌,是最后一个下跌的化工品种。在2011年11-12月份,PTA价格由于过低,厂家出现亏损,大厂出现集中检修的情况,PTA价格又开始反弹,出现易涨难跌的局面,往往与橡胶、塑料期价相背而行。可以看出,PTA的金融属性正在增加,由于其是只有在中国上市的化工品种,化纤产业又是中国出口的主导产业,中国又是全球最大的生产和消费国,因此其金融属性的增加具有重要意义。我们预计,在以后的几年,PTA的量能仍将呈现放大趋势,随着国内期货市场的开放,PTA期货终将走向世界,郑交所的全球定价权将日益凸显。

以上是本人总结的2011年PTA市场的有关特点,分别从行情、产业链、期货市场来表述,而对于2012年的行情,本人认为,大体上应该是一个反弹的走势,具体在后文论述。

第二部分:2012年行情展望:货币政策转向宽松,价格有望反弹

化纤产业总是离不开经济的发展,2012年,全球经济有望复苏,但仍面临众多挑战,国内经济增幅或将下降,但市场总体仍然向好。这样,随着央行在2011年11月份调低法定存款准备金率,货币政策开始转向,PTA价格有望借机反弹。

(一)欧美经济复苏迟缓,中国货币政策转向,PTA价格有望在曲折中反弹

2011年,宏观面主导了PTA的价格行情,2012年我们认为宏观面仍会对其构成一定影响,但力度有可能弱化。2012年,欧洲债务危机仍难言得到解决,但只要欧元区最终不解体,没有国家退出欧元区,那么欧债危机就仍在可控制中,即便是有评级机构不断下调欧盟各国家信用评级也只能造成短期影响。当然,若欧元区解体,那将对市场构成较大冲击,对世界经济的打击也是沉重的。但需要明确的是,欧债危机并不仅仅是欠了多少钱,而是考验各国解决危机的协调能力。

基于这一因素对全球经济造成的不利影响,中国社科院布的2012年经济蓝皮书《2012年中国经济形势分析与预测》中表示,2012年GDP增长率预计达到8.9%,比2011年可能回落0.3个百分点,比2010年将回落1.5个百分点。由此来看,2012年,PTA产业面临的宏观环境并不乐观。但是我们应该看到,中国的经济增长仍在持续,国内需求方面仍能实现增加,只不过存在一定的变数,这些变数只存在于多少上,而不在于能否增加方面。2011年12月5日,央行下调存款类金融机构人民币存款准备金率0.5个百分点,为2008年12月份以来的首次下调,从而结束了长达一年多的货币紧缩政策,意义重大,对大宗商品价格构成利好。据此,本人预计,随着中国货币政策的转向,2012年需求的增加,PTA价格有望回升,但过程一定是曲折的。

(二)PX产能有所增加,但供给依然不足

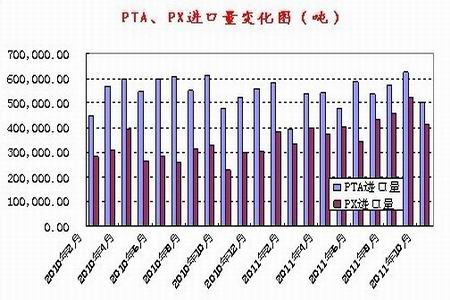

2010年,国内PX有产能大约800万吨,产量大约600多万吨,进口量约360多万吨,出口20多万吨,对外依存度在36%附近。2011年进一步恶化,这主要是因为2011年国内PTA产能大幅增加约500万吨,而PX产能增加仅100万吨――即新疆乌鲁木齐石化开工的量,由此导致PX进口逐月增加,如图2所示,9月份共进口522021吨,创年内月度新高,前10个月进口4072687吨,同比增加约37.6%。展望2012年,这种情况有进一步扩大的态势,因为,市场预计2012年亚洲PX产能仅增加220万吨,而PTA产能要增加1000万吨,缺口将达到440万吨,其中主要集中在中国。由此可见,2012年PX价格仍难以有明显的下跌,其对于PTA价格的支撑仍将存在。

图2 PTA、PX进口量变化图

(三)新的一年,PTA产能将继续增加,企业利润有望好转

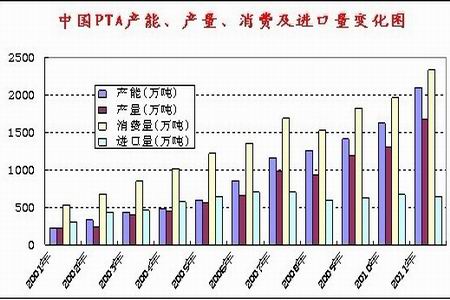

2011年,随着国内PTA生产装置的陆续上马,国内的PTA生产能力进一步提高,全年增加产能约500万吨左右。随之而来的产量也相应增加,今年前10个月,国内PTA产量约为1379万吨,这一数字已经超过去年的全年产量,国内市场供应充足。与此同时,由于下游聚酯产能增加有限,消化PTA的能力相对不足,使得国内PTA产能的增加挤占了国外进口的份额。前10个月,国内共进口PTA(包括粗对苯二甲酸)535.1万吨,已经接近去年的同期水平,而从全年看,进口量同比可能有所下降,如图2、3所示。

图3 中国PTA产能、产量、消费及进口量变化图(2011年数据为估计值)

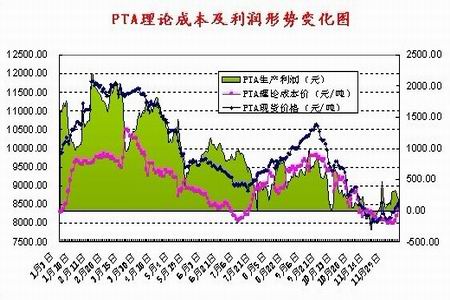

2011年,随着价格的大幅下滑,PTA生产厂家利润一度出现亏损局面,这也是历年来所不多见的,为了应对不利局面,部分厂家在冬季陆续开始大规模检修,减少市场供应量,同时开工率也相应下滑,如图4、5所示。

图4 PTA理论成本及利润形势变化图

图5 PTA、聚酯装置开工率变化图

2012年,本人预计,随着PTA价格的反弹,PTA生产厂家的利润将会有一定回升,除非发生大规模的商品价格下跌,PTA的正常生产利润应该在500-1000元/吨之间。而装置开工率也能维持在高位,2011年平均开工率为94%左右,而2012年装置平均开工率也应当在94%甚至偏上的位置。2012年,国内PTA产能将进一步扩张,新增产能量有望超过2011年,国内市场上的供应应该是相对充足的。由于相对于进口PTA有明显的价格优势,进口替代出口的趋势将会延续。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|