夏季消费旺季 郑糖高位震荡(2)

2、2011/12 榨季糖料种植面积略有增加

2010 年下半年糖价疯狂上涨,春节后虽出现一定回落,但一直在高位运行,现货价格在7000 元/吨一线表现坚挺。高企的糖价无疑将刺激糖料作物的种植面积。

甘蔗产区:广西方面,预计2011/12 榨季广西甘蔗种植面积将呈恢复性增长, 11/12榨季广西的甘蔗种植面预计在1580 万亩左右,同比增加60 万亩。云南方面,前期云南省农科院甘蔗所发布了2011 年云南甘蔗生产种植报告,从报告中的统计数据上看,全省2011/12榨季甘蔗种植面积将增加至456.6 万亩,同比增加18 万亩,增幅4%。另据糖业界资深专家预计,云南下榨季甘蔗种植面积的增幅很有可能达到9%。广东方面,虽然收购价提高刺激了农民种蔗的积极性较高,但面积增加还是有限,估计整个广东可以增加20 万亩的甘蔗面积,增幅主要集中在湛江地区。预计新榨季湛江种蔗面积或增至190 万亩左右。海南方面,去冬今春,海南省甘蔗种植的形势比较乐观,初步估计2011/12 榨季海南甘蔗种植面积有望恢复至100 万亩左右,如果中后期继续加强管理,甘蔗工业总产有望恢复至300 万吨左右,产糖量有望恢复至35 万吨左右。

甜菜产区:预计新疆甜菜种植面积基本持平,2011/12 榨季新疆计划种植甜菜130 万亩,基本与上榨季持平,预计产糖在56 万吨左右。内蒙古2011 年甜菜种植已经于5 月初结束,总计种植甜菜51 万亩,比去年增长9 万亩左右,计划收购甜菜120-130 万吨,预计产甜菜糖在15-16 万吨的水平。黑龙江地区的甜菜种植工作基本上也在5 月初结束。2011/12 榨季黑龙江的甜菜播种面积为115.5 万亩,比2010 年的97.35 万亩增加了18.15 万亩。

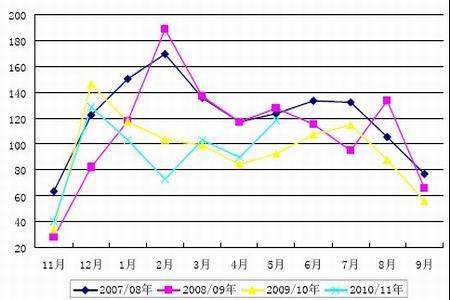

图5 国内糖料作物历年播种面积

3、本榨季消费整体偏淡,夏季消费旺季起步晚

据中糖协简报,截止2011 年5 月底,本制糖期全国累计销售食糖654.75 万吨,累计销糖率62.63%,其中,销售甘蔗糖600.12 万吨,销糖率62.12%,销售甜菜糖54.63 万吨,销糖率68.82%。产销率对比看,今年截止5 月末的产销情况或持平略减,其中以广西和海南产销率明显的下降,虽然进入纯销售期,但是采购没有明显的增加,价格持续震荡,市场购销总体偏淡的局面还没有扭转,估计消费提振于6 月份开始才会慢慢体现。

表2 截止5 月底主产区食糖产销率对比

| 产地 | 产量(万吨) | 销量(万吨) | 销糖率(%) | 去年同期产销率(%) |

| 广西 | 672.8 | 418 | 62.13 | 64.57 |

| 广东 | 87.2 | 69.02 | 79.15 | 77.61 |

| 云南 | 176.15 | 98.41 | 55.87 | 49.92 |

| 海南 | 22.64 | 9.85 | 43.44 | 52.22 |

| 新疆 | 42.63 | 28.91 | 67.8 | 62.57 |

数据来源:中国糖业协会

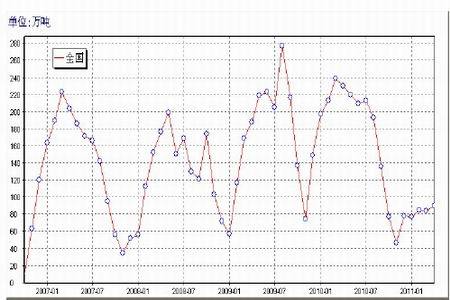

此外,通过对近四年的单月销糖量进行对比,发现2011 年1-4 月销糖量为近四年的最低,直至5 月份销糖量才有所增加,达到正常年份的销量水平。白糖消费的减少,一方面是由于糖价高企导致消费受到抑制,另一方面也与淀粉糖的替代有关。

图6 单月销糖量

4、淀粉糖价格震荡下行,替代空间仍然存在

自去年下半年糖价大幅上涨至今,淀粉糖对白糖的替代作用已不仅仅是一种概念的炒作。白糖销量减少,国内食糖的实际消费逐渐平稳增长,价格对消费的影响局限于短期,而无法改变国民人均食糖消费量逐渐增加的趋势。那么,在白糖消费受到抑制的时候,淀粉糖填补了糖类的供需缺口。我国淀粉糖产能近几年扩张比较明显,目前全国年产能已经超过1000 万吨。白糖价格高企,淀粉糖作为替代品以其相对低廉的价格抢占市场,其利润空间也提升到一个更高的水平。

4 月底国家财政部、国家税务总局下发通知,暂停玉米深加工企业收购玉米增值税抵扣政策:自2011 年4 月20 日起至6 月30 日,纳税人向农业生产者购进玉米深加工生产除饲料产品之外的货物,不得开具农产品收购发票并计提进项税额。业界人士认为,玉米增值税抵扣暂停的措施调控直指玉米深加工,所以对于玉米为主的淀粉糖生产行业也有一定的压力。淀粉糖原料主要为玉米,而玉米的价格自去年下半年大幅上涨后一直居高不下,淀粉糖成本增加,而今年上半年糖价有所回落,淀粉糖替代作用减小,使得市场利润开始下降。不过白糖价格一旦继续攀升,淀粉糖对白糖的替代作用仍然不能小觑。

图7 淀粉糖生产利润下滑

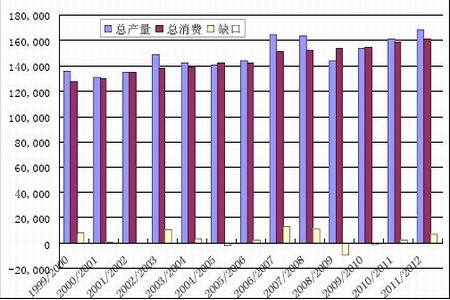

5、本榨季供需基本平衡,商业库存水平低

销量方面,本榨季截至5 月底,全国累计销糖654.75 万吨,虽然累计销糖量同比减少21.7 万吨,但单月销糖量高达117.91 万吨,同比提高25.27 万吨,环比也提高了28.33 万吨。5 月份销量的大幅提高表明夏季消费已经启动,前期外界盛传的销区高价滞销情况在近期也有所好转,现货市场购销渐显活跃。另一方面,销量的增加相对的就是累计库存的减少,本榨季截至5 月份的工业库存为390.67 万吨,而往年6-9 月的白糖消费量约为410-420 万吨。如果后期白糖消费量与往年相比没有明显增减,考虑到仍有55 万吨国储糖将被抛售,国内的白糖供需情况基本保持平衡。不过值得注意的是目前的商业库存水平明显低于往年。从图8 中可以看出,往年5 月末的商业库存基本保持在180 万吨以上,而今年5 月末的商业库存只有不到100 万吨。

图8 历年白糖商业库存

6、2010年国内食糖进出口情况

据中国海关总署公布的数据,今年5月份中国累计进口食糖172,842吨,同比增长48%。至此,2011年1-5月份中国累计进口食糖409,673吨,同比大幅增长84%。今年我国食糖大量进口已提前至4月开始启动,5月食糖进口大量增加,根据近些年完整的进口图表来看,预计今年大量进口量将持续至9月左右,前五个月我国进口食糖主要以古巴和泰国为主,那么后期进口则将主要集中在巴西和泰国。在我国食糖消费旺季来临大量备糖之时,大量进口糖已陆续到港,这将不断增加国家调控糖价的能力。

进口糖让前期库存降至低水平的国储库存有望得到补充。为了保证食糖市场供应,稳定价格,国家建立了国产糖收储机制,在糖价低迷的年景国家以收储方式调节市场;在糖价高涨的年景,用国储糖抛储来平抑市场价格。2008/09 榨季,国家前后7 次低价收储103 万吨,到2009/10 榨季,国内先后八次投放国储糖,累计投放国储糖171 万吨,2010/11 榨季到目前为止,国储已经抛储了5 次,累计抛糖102 万吨。云南糖会上发改委代表称,本榨季国家或将提供120 万吨成品糖以供调节市场,从而保证稳价目标的顺利完成。目前坊间又在传言近期将进行国储糖拍卖。笔者认为国家为了调节食糖供求,拍卖是合情合理的,抛储动机不在于过分打压糖价,而在于稳定糖价,抑制糖价进一步上涨。7000 元/吨的糖价在当前的基本面情况下是市场能够容忍的。

表3 本榨季国储糖抛售情况

| 抛储时间 | 最高价 | 最低价 | 成交均价 | 成交数量 |

| 2010.10.22 | 6850 | 6490 | 6679.83 | 21.680326 |

| 2010.11.22 | 6560 | 5820 | 6288.43 | 20.295075 |

| 2010.12.22 | 6950 | 6760 | 6866 | 20.017112 |

| 2011.2.28 | 7570 | 7270 | 7423 | 15.07815 |

| 2011.5.31 | 7020 | 6450 | 6844.51 | 25.742091 |

数据来源:中国糖业协会

8、国际糖市2011/12 榨季增产预期

对于2010/11 榨季,无论从国际或国内的情形来看,供给偏紧的局面或已是市场共识,这也是支撑糖价不断刷新历史新高,长时期运行在高位的主要原因。然而,随着时间的推移,2011/12 榨季食糖基本面情况将替代2010/11 榨季而受到市场的关注。

作为全球第二大食糖出口国的泰国,今年的巨幅增产无疑极大的改变了全球食糖的供求平衡,使原本稳居于牛市环境中的全球糖市逐渐逆转为熊市,泰国10/11 榨季的食糖产量可能最终高达970 万吨,比半年前的预测数据超出300 万吨左右。印度方面,据印度糖厂协会的负责人称,本市场年度开始至今,印度糖产量同比跳增约30%至2400 万吨。下一市场年度初的糖库存预计在570 万吨至600 万吨之间。近日印度政府已正式下发出口50 万吨自产糖通知。而与此同时,世界第一大产糖国及第一大食糖出口国巴西本榨季开榨之后情况不容乐观。由于推迟开榨以及干旱天气影响,市场担忧巴西本榨季产量或达不到预期。如果泰国及印度的增产情况无法抵消巴西方面的减产预期,国际糖市的供需平衡仍然比较脆弱。

图9 国际食糖产量提高

四、后市展望

2011 年上半年国内糖价从高点回落,但回落幅度并不大,时至年中,糖价已逐渐回升到高位,国际原糖价格更是直指前期高点,并酝酿向上突破之势。国际糖市,泰国、印度的增产对糖价形成了一定的抑制,但下半年的供求局面主要仍需关注巴西糖产量及酒精制造情况。国内方面,糖价能在高位持续运行,是因为2010/11 榨季供给偏紧局面一直存在,虽然前期高价抑制白糖消费,但连续三年的减产,使得国内外库存水平较低。一旦受周边市场的带动,或是天气方面的炒作,甚至能形成新的攻势。对国内糖价而言,上半年白糖消费总体偏淡,出现淀粉糖替代情况,但由于淀粉糖加工产能限制,以及部分食品从工艺要求上无法实现替代,因此淀粉糖替代作用有较大的局限性。当前是夏季消费旺季,随之而来的8、9月又将进入国庆中秋备糖旺季,因此具有一定白糖定价话语权的糖企或继续保持坚挺的信心,白糖现货价格预计仍将维持在7000 元/吨及以上。由于今年宿根蔗占比较大,再考虑到天气的不定,增产情况也还留有悬念。预计下半年糖价仍将在6500-7500 区间高位运行。

中信建投期货 潘颖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。