电价上调提升铝成本 沪铝底部有望上移(2)

中国原铝产量再创新高

国家统计局公布的数据显示,2011 年4 月份的原铝产量为145.9 万吨,上个月份为142.8 万吨,目前铝产量已经连续5 个月增长,4 月份的铝产量更是创历史最高产量纪录,2010 年下半年因为节能减排的原因一度导致铝产量大幅萎缩,但事实证明这只是阶段性的变化,国内铝产能高企的状况并未改变,且闲置产能在2011 年逐步开工,后期铝产量的可能继续增加将为市场提供充足的供应,在需求面并没有太多好转的情况下,产量的连续增加势必限制铝价上行空间。

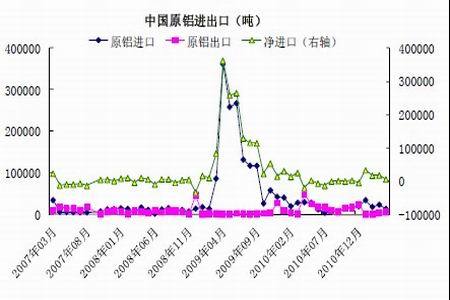

中国原铝进出口持续保持平衡

中国海关的数据显示,2011 年4 月份中国铝进口12766 吨,出口6201 吨,今年前四个月净进口76112吨,相比于中国的产量和消费量,中国的原铝进出口均不大,对国内铝市影响相对有限,国内铝市场基本处于自给自足状态,前期在节能减排未达标的背景下,作为高能耗的电解铝行业出现了较多的减产,但即使如此,中国依然不需要依靠进口来维持铝的供应,可见国内铝供应情况是比较宽松的,即使产量减少也并未对供应造成太大影响,产能过剩问题也是铝价相对其他有色金属滞涨的重要原因。

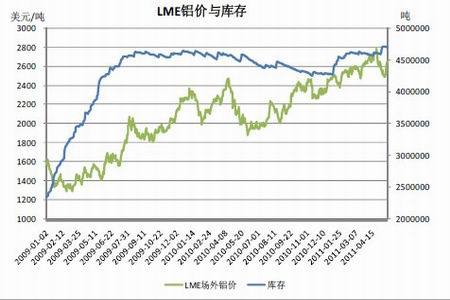

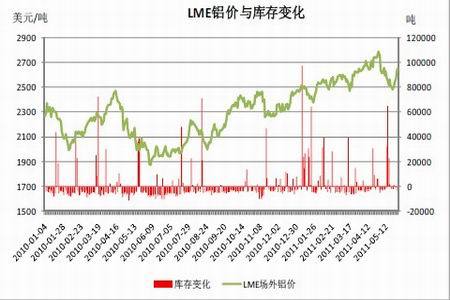

LME 铝库存再创历史新高

库存是反映市场供需状况的一个重要指标,沪伦两地的高库存压力是铝市长期承压的一个重要因素,但从近几个月外盘铝价走势看,并未受到明显影响,这主要是欧美地区需求相对强劲,而库存数量虽然庞大,但有很大一部分是作为质押仓单锁定在仓库中,实际可用数量大打折扣,高企的库存并不能真实反映目前的需求状况,欧美现货市场依然紧俏,美中西部现货升水一度创出纪录高点,而这也使得内外盘铝价在近几个月走势迥异,外盘持续创出两年多的新高,而国内铝价表现滞涨,虽然本月LME铝价较多回落,但月底再度强势拉升并回归上升通道,也暗示了欧美方面相对较强的基本面。

美元反弹压制商品市场

美元指数在5 月份企稳反弹,成为商品市场承压的重要因素之一。美元指数在今年以来持续下探,4 月份更是突破了前期的低点,美元的疲弱为前期的商品市场提供了较大的支撑,因美元作为多数商品的定价货币,美元走势往往与商品反向。欧债危机重燃是5 月份资本市场承压的重要因素,美国各大评级机构轮番下调欧元区国家的主权债务评级使得市场再次开始担忧,这使得欧元兑美元大幅下挫,美元被动上涨,从而对包括原油在内的大宗商品形成打压。但我们预计美元的反弹只是阶段性的,此次美元反弹对商品市场的打压更多是起到导火索的作用,美元并无大幅走强的条件,预计无法对商品市场形成持续性的打压。

图:美元指数

电价上调提升铝冶炼成本

为缓解部分地区电力供应紧张、抑制高耗能产业发展、保障民生,国家发展和改革委员会决定自6月1日起,15个省市工商业、农业用电价格平均每千瓦时上调1.67分钱,但居民用电价不变。本次电价调整涉及的15个省市包括山西、青海、甘肃、江西、海南、陕西、山东、湖南、重庆、安徽、河南、湖北、四川、河北、贵州。另外,发展改革委已于4月10日起上调其中12个省的上网电价,安徽、湖南、江西的上网电价自6月1日起上调。这些省份上网电价每千瓦时平均上调2分左右。其中,山西上调3.09分,调价金额最低的是贵州,每千瓦时上网电价上调1.24分。对于铝冶炼来说,每吨铝需耗电15000度左右,电力成本占电解铝生产成本的近40%,电价上调2分钱,将使电解铝生产成本增加300元/吨左右。此次电价的上调助推了电解铝生产成本区间的上移,预计目前电解铝成本在16000元/吨以上,成本增加对铝价形成支撑作用,也有助于后期推高铝价重心。

北京中期 陈越强

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。