���˲ƾ� > �ڻ� > ��������ר�� > ����

����ϵ��������ɱ� �����ײ���������

��������ժҪ��

����5�·������������ֺ����������������Ȼ���ֺ�������̬�ƣ�������Ϊ���������������߳����������飬�ɱ�֧�Ž�ʹ�����ۼ���������������������Գ���Ĺ�Ӧʹ���г�ȱ��������ģ��ҹ���Ŀǰ�Դ�ͨ��ѹ�������߶�ũ��Ʒ����Ʒ�Ĵ�ѹҲ���������۵����пռ䣬Ԥ��6�·����۽�����ͻ��17500Ԫ/�֣����������д����飬������Ȼ��ά����17000���������������Ӹ����ڵĽǶȿ��������Խ��������ѵ���֣��۸����Ļ�������̬��δ�䣬�г��ڵĶ��17000�·������ǽӽ�16500ʱ���Ǹ��ϺõĽ�������

����һ. ����ع˼�����չ��

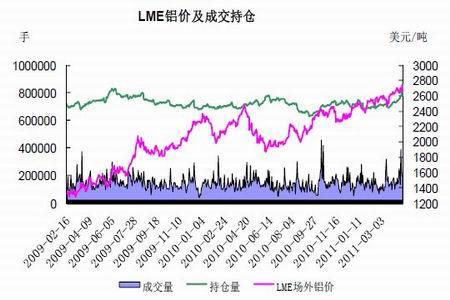

����ͼ��LME ��������

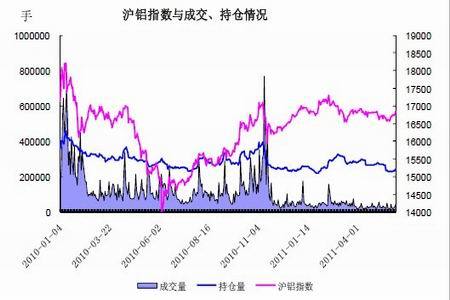

����ͼ����������

��������ع������չ����

����5�·����������ֺ���³�ϵͳ�Է���֮�£�������Ʒ��������ۣ����³���Ʒ�ص�֮ǰ���г������������Ѿ������ۣ��г�����֮������������Ʒ����ͷ����ԭ�͵Ĵ�����䣬�����������´죬5�·�ǰ����LME�����µ��˳���300��Ԫ����������10���ٷֵ㡣����˵��֮ǰ�������۵�������ǿ����2008����Σ�����¸ߣ����۵ķ��������ۻ�����Ϊ��ɫ����Դ������ǿ��Ʒ�֣�5�·�֮ǰԭ�͵ļ۸���Ƕ������������÷dz����ԣ���ԭ�͵��µ������۵�ѹ������Ҳ�Զ���������˵��������LME��������ɫ�и���ԭ������ܵ�Ʒ�֣�ԭ�͵Ļ���Ҳ�����������������ܵ��µ������ڷ��棬������Ȼ�ʺ�������̬�ƣ����������������ά����16500~17500Ԫ/�������ڲ��������������£�����������խ������ά����16500~17000�����ڣ��г���������Ȼ���ԣ��������鲻�ߣ�5�·���Ѯ�������������ȼ����ڵ���ϵ������������߸ߣ��ڼ䲢������17000�ؼ������ؿڣ��������Գ������ǵ����ԡ�

����չ�����У�������Ϊ�����ڹ������������߳����������飬�ɱ�֧�Ž�ʹ�����ۼ���������������������Գ���Ĺ�Ӧʹ���г�ȱ��������ģ�������Ŀǰ�Դ�ͨ��ѹ�������߶�ũ��Ʒ����Ʒ�Ĵ�ѹҲ���������۵����пռ䣬Ԥ��6�·����۽�����ͻ��17500Ԫ/�֣����������д����飬������Ȼ��ά����17000���������������Ӹ����ڵĽǶȿ��������Խ��������ѵ���֣��۸����Ļ�������̬��δ�䣬�г��ڵĶ��17000�·������ǽӽ�16500ʱ���Ǹ��ϺõĽ�������

������. һЩ��Ҫ����

������������״��

����4�·���������������䣺���й�������ҵЭ��ͳ�Ʒ�����2011��4�·ݣ��й��������������������Գ���150������ͬ��С�����٣������Ⱦ�������ٽӽ�15���ٷֵ㣬�ϸ��²�����������180������1�\4�£����������ֱ�Ϊ643.11������653.39������ͬ������5.09%��5.95%��������ȥ��ͬ�ڷֱ����57.67��55.19���ٷֵ㡣Ŀǰ�й���������ҵ�ھ�������Ĵ������֮�����ټ������й���������˰�Ż����ߵ��˳������Һ�۵��ء�ȼ�ͼ۸����Ǽ��ζ������ߵ�ʵʩ��Ӱ����������ҵ�ķ�չ���Ӷ�Ҳ��Ӱ�������������ѡ�

- ����־�� ��ǮŮ����Ӧ��

- �����˷��Ϸ�֥6�����

- ����Ϸ�� �ֻ���Ϸ����

- ħ�����μ� ȭ������

- ���ֻ��� ���Ŵ�ǩ����ʼ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ������Ϣ����

- ��ܰ����ף�� ��Ц��ͥ

- ��ͼƬ�� ������Ů��

- ���ڽ���� ���� ������

- �����⡿ ��Ʒ�����Ƽ�

- �ֻ����� ������ ��Ҷ��

- �����š� ȫ����������

- ���Ұ�����������Ѱ�

- ���Ƽ��� ���������ʫ

- �����������Ȩ ����ʱѶ