��Ӧ��ȱDZ�� ͭ��������(2)

����(2)��Ʒ���������ϣ����Ϸ���������

����2011��һ���ȣ����ز��������ڼ������У�������ƹ�ʹ�ø��ط��ݳɽ���������Դ�ͬʱ���Ҵ������б�����ס�������׳������Ƶ���ʽ��ȷ����ȫ����Χ��10��31��֮ǰ��������1000���ױ�����ס��������������2011��������Լ������ȵ�Ͷ��ѹ��������ǰ�ڵġ�4���ڡ������ز�����Ͷ����ɶ��һ���Ƚ��нϴ���ȵ����ӡ�

��������Ԥ�ƴӶ����ȿ�ʼ���Ϸ������������һ���������������Ĺ��̣��⽫�������ߵ��¡������豸�ر��ǰ�ɫ�ҵ���һ�ֵ��������Ӷ��ٴ������ն�������ҵ��ͭ�ɹ����顣

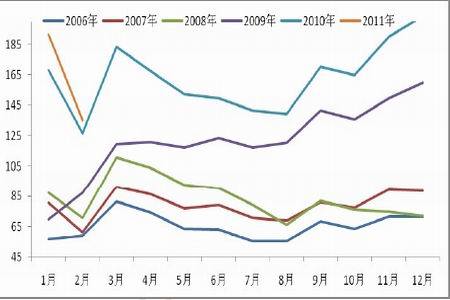

����ͼ7 ���Ϸ�����������Ͷ�ʶ��Խ���������

����(3)����������Χ���ǹؼ�

�����Ա����������������ߺ��г���һ�Ȳ��ɴ������Ƿ���ȫ����Χ���ƹ㡣��Ŀǰý��ı����������㶫���㽭ʡ��̨�����ߵĿ����Բ������ڴ������ڽ���̨��������һ����˵�����ڳ�̨������ǰӦ��ǰ�������ҵ����Ԥ���������ڵ����������̴��˽��Ŀǰ��δ�յ��ⷽ�����Ϣ�����������ڵ�������������Ȼ�����Ͽ죬�����佻ͨ״�����ԣ����������ڣ������߳�̨�Ŀ�����Ӧ�ò�������Ԥ�ƶ����Ȳ������������и������������ߣ��ڴ��ԵĴ̼��·��������ڸ������������ۡ�����Ԥ�Ƶ¹����������ձ����й����ڵ����������Լ��й�����������������������ٶ�������������ҵ����ͭ�����ڶ����Ȳ����й���������Ӱ�졣

����ͼ8 �й����������ͽ�����֮��

����3���ձ��ֺ��ؽ�����ͭ����

����3��11��ǿ��ХϮ���ձ����ձ��ٷ����ƴ˴�ǿ����ɵ��ؽ��ɱ���ԼΪ25������Ԫ��Ԥ��2011��2012�Լ�2013������ؽ��ʽ������ֱ�Ϊ7.75���ڡ�9.5���ڼ�7.75������Ԫ����������ҵ����ʿ�����������ؽ��ʽ��10%�����ڹ���ͭ�Լ��ֲ��Ƚ�����

������CRUͳ�ƣ�2010���ձ�����1,546,000�֣�����1,029,000�־���ͭ�����ձ�2010�꾫��ͭ�������������ݿ����ձ������ڵľ���ͭԼΪ������33.44%���Ǿ���ͭ�����ڹ����;���ͭ�г����ԣ�����ʹ��Onahamaұ���������жϣ�Hitachiұ������ȫͣ��������ܺϼ�Ϊ475,000�֣�Լռȫ�����ܵ�27%����ʹ���ձ�����1/4�IJ����Ѿ�ͣ���������ֺ��ؽ��Ŀ����Լ�����1/4���ܵ�ͣ����������Ϊ�ձ��ڶ����ڿɹ����ڵľ���ͭ�Ƚ����ޣ��ؽ��ڼ��ձ����Ӿ���ͭ�����ڹ�תΪ�����ڹ���

�����ձ�������Դ�ѷ�����Ҫ��������ͭ������о���ͭұ����2010���ձ�����ͭ������������535.5��֣�ռ2010��ȫ��ͭ���������8.48%������1/4���ܵ�ͣ��ʹ�ò��ֳ���ͭ������������Լ���ⲿ��ͭ����ת�����������ң����й�����������������������й�������õ�ѡ���⽫��һ��̧���й����ֻ�TC/RC��3��4�·��й�����ͭ������˿��ܽϴ���ȵ���ߡ�

������2 2010���ձ�ұ�������ܼ�����

| ��˾ | ұ���� | ���� | ���� |

| Sumitomo Metal Mining | Besshi | 450,000 | 412,440 |

| Pan Pacific Copper Co | Saganoseki | 270,000 | 202,090 |

| Hibi Kyodo Smelting | Tamano | 260,000 | 218,690 |

| Onahama Seiren | Onahama | 258,000 | 250,000 |

| Mitsubishi Materials | Naoshima | 220,000 | 211,440 |

| Pan Pacific Copper Co | Hitachi | 217,000 | 168,400 |

| Kosaka Smelting & Refining Co Ltd | Kosaka | 75,000 | 75,000 |

| Mitsui Mining & Smelting | Takehara | 0 | 0 |

����������Դ��Reuters �����ڻ�

�����ؽ����Ի���������������֧�����á��ֺ��ؽ���������Ľ���Ǧ�������ͭ������Ȼ��Ϊ�ֺ�п��Ŀǰ�ձ��˵�վ�Լ���������豸�ܵ��ݻ٣���������ΪӦ������ʹ洢���ܡ���Ŀǰ��ص�������Ȼ��Ǧ�����أ�Ǧ����70%����;����Ǧ�����أ���������Ϊ�ձ��ֺ��ؽ�Ǧ�������档����Ӧ���õ���ձ������нϴ��ģ�ĵ�վ�Լ�����豸���ؽ����⽫����ʹ�õ�ͭ�������������ǻ�����ʩ���ؽ����⽫�ݼ��ֺ�п��

�����ձ����ֵ�����15����Ҫ�ۿ���3��25����ȫ���ָ��������������������̿�ʼ�ָ��������ӽ����ձ��ֺ����Ľ��ȿ����ձ��������г�Ԥ�ڵ�ʱ������ֺ��ؽ�������4�·ݽ���ǰ�ڵ��ؽ�������Ӧ��������5�·ݽ�ȫ�濪���ؽ������Ŀ����Խϴ�

����4��������ȫ��Ӧ��ȱ�������ڸ߷�

����ŷ�����й����ձ��ϼ���ͭԼռȫ���73%������ŷ�����ز���Ȼ���ջ������������幤ҵ��ͭ�����Ȳ������ľ��棬�й�����������ͭ����������֧�ŵ�5����Ѯ���ձ��ֺ��ؽ�����5�·ݽ���ͭ���ѣ�����Ӧ���沢��̫��ı仯���������Ԥ�ƶ�����ȫ��Ӧ���ڽ������ڸ߷塣���ݰͿ����Ĺ��ƣ�2011�������ȫ��ͭ��Ӧȱ�ڽ���40.2��֣�ռȫ��ȱ�ڵ�45.2%����Ӧȱ����Ȼ�������ʽ��ԣ�Լ�ȫ��ͨ�͵ı����£��ʽ�����Ӧ��ȱ��Ʒ���ٶȺ��п��ܼӿ죬�Ӷ��ƶ�ͭ�۵����ǡ�

������3 ȫ����ƽ���(��λ��ǧ��)

| 2010 | 2011Q1 | 2011Q2 | 2011Q3 | 2011Q4 | 2011 | |

| ���� | 3227 | 799 | 839 | 830 | 832 | 3299 |

| �й� | 4573 | 1251 | 1294 | 1230 | 1249 | 5023 |

| ���� | 1109 | 303 | 278 | 289 | 280 | 1149 |

| ȫ����� | 19042 | 4758 | 4865 | 4827 | 4908 | 19358 |

| ���� | 2153 | 534 | 574 | 580 | 508 | 2196 |

| ŷ�� | 3770 | 935 | 979 | 936 | 974 | 3823 |

| �й� | 7421 | 1856 | 2080 | 2077 | 1945 | 7958 |

| ȫ�������� | 19448 | 4780 | 5267 | 5202 | 4998 | 20247 |

| ����ƽ�� | -407 | -22 | -402 | -376 | -90 | -889 |

����������Դ���Ϳ����������ڻ�

�����ġ�����ƣ�����ֻ��г��������Ͻ���������

��������һ���ȵ��ֻ��г���Ϊƣ�����ֻ���Ͷ�嵭�ҳ�ʱ�����ˮ״̬�������������������ƣ�TC/RC�Ȳ���������������������ʢ���¹�Ӧ��ȱ�Ĺ۵㿴�Ʊ��롣������Ϊ���ҽ��������Լ���ͭ�������һ�����ֻ�ƣ������Ҫԭ����ʵ�������ή�ң������������������ֻ��г��Ͻ�������ת�����ֻ�TC/RC�����߸ߵĿ��ܡ�

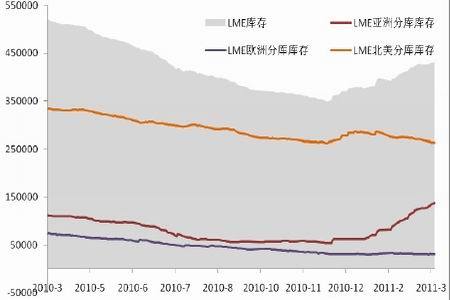

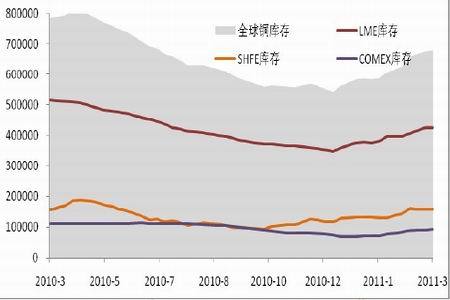

��������һ���ȣ���������治������������COMEX���������Ի�����LME����SHFE���ֱ�����12.8%��20%��LME���ֿ���LME�����������Ҫ�ֿ⡣������������״��һ���̶��Ϸ�ӳ��ŷ�������Ȳ����գ���ͭ�������������ָ��������������������й�����ͭ�۸��������غ��������ս�Ӱ�죬һ����ͭ�����ܵ����ƴӶ����ֵ��ԡ�ȥ�������������г���ͭ�۵����ƽ�Ϊ�ֹ����ó���̽��ڽ�Ϊ�����������ڽ�����������һֱ�رգ���ͭ�������Ϻ���˰���ֿ⡣�Ϻ���˰�ֿ��ͭ�����������60������ң���ѡ��ת����LME���ֿ����Ը��Ϊǿ�ҡ�

����ͼ9 ��ȥ��ף�ȫ��ͭ��治������

����ͼ10 LME���ֿ�����������

����������Ϊ���ҽ������ߵ���ͭ��ҵ����ҵ���ʳɱ���ߣ�ͭ�۸�λ��������ɹ����ֻ�ƣ�����������أ����Dz����г�Ͷ���ߵ��ǵ��й�ͭ����Ż����ֻ���ҵ���ʳɱ��ϸߣ��ҶԸ�ͭ�۵Ľ�����Ը��ǿ����֮һ���ȴ���ͭ���ѵĵ�������ҵ�Ա����ɹ�������Ӫ�Ŀ�棬���ֻ���ҵһ��������ǰ�ڿ��Ͱ���ɹ���Ϊԭ�ϵĽ���������Ӷ�����һ���ȹ����ֻ�ƣ������״�������ȹ����ֻ��г��Ƿ��ת��ȡ�����ֻ���ҵ�Ը�ͭ�۵Ľ��̶ܳ��Լ������ʳɱ��Ƿ͡�

������������֮ǰ�ķ�����������Ϊ�������й����ҽ�������Ԥ�����ɲ��䣬�����ᵼ�������Ե���Ȼ�½�������ֻ���ҵ���ʽ�״��ά����״�Ŀ����Խϴ��й����������������ζ������ƣ���ҵΪ�������ι�Ӧ�Ӷ��������ܵ�ͭ��λ��������ߡ�ֵ�ù�ע���ǽ�����ͭ�����ƣ��µ�ʱ��70000Ԫ/������������ֻ���ˮת��ˮ�Ĺ��̣���68000Ԫ/�ֻ�����71820Ԫ/�ֵĹ����У������ֻ�ͭ������ˮ200Ԫ����ˮ100Ԫ���й�����ǰ���ܸ�ͭ�����ƣ�������ͭ��������ҵ���ú���ͭ�۲�Ԥ�����ζ��������������������࣬��Ϊ70000Ԫ/�����¿��Խ���������棬���ҿɽ���ͭ�۵����������Ƶļ���

����ͼ11 ��ҵ�ɽ��ܵ�ͭ��������������

��������Ԥ���������������������Լ��ձ��ֺ��ؽ�����ͭ���ѣ�������������ҵ�Լ�ó�����Ͽɵļ�λ����̧�ߣ���ʱ���ʳɱ���������ͭ���ϣ�Ťת�ֻ��г�ƣ���ľ��档�����ձ�����1/4��ұ������ͣ���Լ��ֺ��ؽ������ֳ���ͭ����ת�����й����й��ֻ�TC/RC�������ߵ͵Ŀ����Խ�С��

���塢����չ��

����������Ϊ2011������Ƚ�����ȫ��ͨ�͵ľ��棬���з�������º�ͨ�ͣ����˹���ͨ��ѹ����Ϊ�Ͼ�����Ȼ���˹����ս����ҵ�����Ԥ�ڲ��䣬���������������Գ�ԣ�ľ��档����ͭ���ѷ��棬ŷ�����ز���Ȼ���ջ������������幤ҵ��ͭ�����Ȳ������ľ��棬�й�����������ͭ����������֧�ŵ�5����Ѯ���ձ��ֺ��ؽ�����5�·ݽ���ͭ���ѣ�����Ӧ���沢��̫��ı仯���������Ԥ�ƶ�����ȫ��Ӧ��ȱ�������ڸ߷塣

�����ʽ��ԣ�Լ�ȫ��ͨ�͵ı����£��ʽ�����Ӧ��ȱ��Ʒ���ٶȺ��п��ܼӿ죬�Ӷ��ƶ�ͭ�۵����ǣ�Ԥ�ƶ�����LMEͭ�۽����������»ص���Ԫʱ�����������еĶ���������ͭ�۵����Ǻ����ѵ���ǿ�������г����ڶ�����Ťת�ֻ�ƣ���ľ��棬�ֻ���ҵ�ɽ���ͭ�۵�������������75000Ԫ/�����ҡ���Ȼ������ΪŷծΣ���Լ��ж������ڶ����ȶ�ȫ��Ӱ�첻��������ȫ�ų�ŷծ�������ض��ж�������ȫʧ�صĿ��ܡ�������������ͭ�۲������з��ա�

���������ڻ� �µ�ϲ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���