�ж����Ʋ��� ����֧�Ż�������(2)

����2��Ԥ��һ��������������ͬ�ȿ�����10-15%

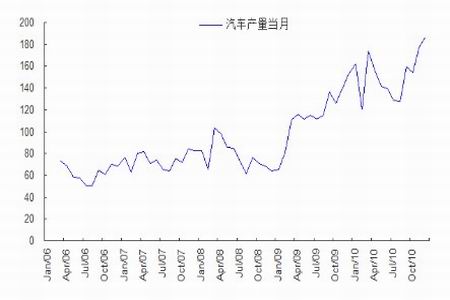

������������ҵ�����棬����Ԥ��һ�������������ѻ����Ԥ�ڣ���������ͬ�ȿ�����10-15%����������IJ�����߽��ٽ��������ѡ�������Эͳ�ƣ�2011 ��1 �£���������189.44 ������ͬ������13.81%������ȥ��12 ������11.65%���ﵽ��̨�ס���ҵ�������Ŀ�ʼ�ָ�����֮ǰ�г�����������������ȡ���������߳�̨�ή����ҵ������

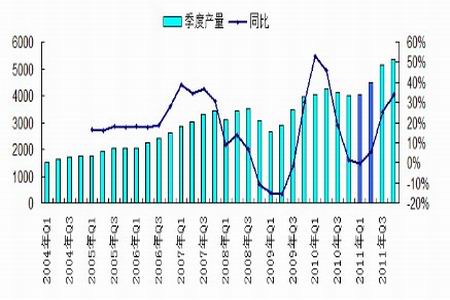

����ͼ6������������������

����ͼ7��1 ����������ͬ����13.81%Ԥʾ��ҵ���Ļָ�

�����ġ�Ԥ�����������й���������������������Ӧ�������

�����ڹ�Ӧ���棬2010 ��Ľ��ܼ���ʹ����������12 ���½���121 ��ָ�������2011 �������·��й��������������С��130 ��֣����2010 ��ͬ�ڵ�136 ��֣��½�����Լ5-8%��

����1����ǰԭ���ֻ��۸����Դ̼������������Ϊ�����ֻ�������16500 Ԫ/���Ϸ��������������࣬��Ϊ�й�����ָ�������ǿ�ƽ��ܼ��ż����˹�Ӧʹ�ü۸�������

������Ȼ��ǰ�й��������ٽϿ죬���Ǿ�����Ȼ���ӡ���ұ����������е��߶�������ѣ���ԭ���۸�������л�����������£�äĿ�������¿���Ŀ����ԱȽϴ�2010 ������й����ٸ߳ɱ���ұ�������������������ۡ���˵�ǰ��λ����ұ���������ƻ�������

����2���й�������ұ�����и����ƻ���������������

�������ݱ����ͻ������飬���ϼ�����ʡ���в��ֵ��������δ��2 ���и����ƻ�������������ʾ������ģ�����40-80 ���֮�䣬Ӱ��δ������ƽ��5 ���/�����ҵIJ���������

������ȽϷ�������֮ǰ���жϣ����й�ԭ��������1 ���Ⱥ������������ԵIJ�������������2 ���Ⱥ���֡�

�������ǹ��������Ĺ�Ӧ�����Ի����۸����Ƚ�С������һ���̶��ϻ�ѹ�����ۡ�

����ͼ8���й�ԭ��������1 ���Ⱥ�����

����ͼ9��Ԥ��3 ��4 �²�������130 ��֣�ͬ�ȼ���5-8%

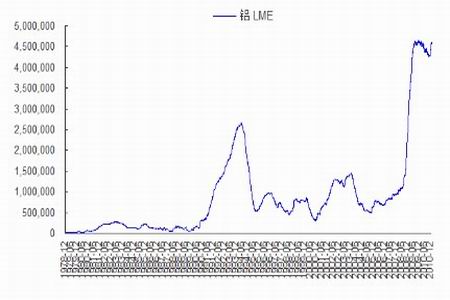

����ͼ10��LME ������ٴδﵽ460 ���¼ˮƽ

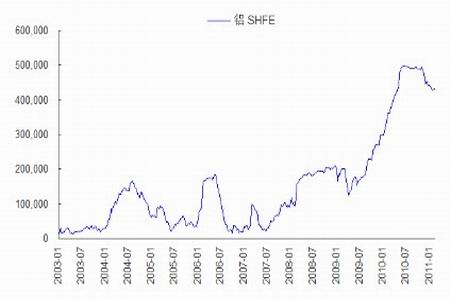

����ͼ11��SHFE ���������½���ʾ�����б�

�����塢��������

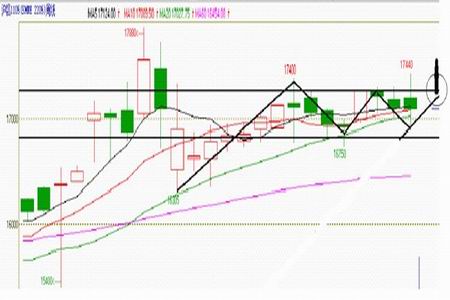

����LME ������վ����2500 ��Ԫ���������õ����������У������2600��Ԫ����AL1105 �������ƶ��£�����ͻ��17400 ���ʱȽϴ�

����ͼ12��LME �����������2600 ��Ԫ

����ͼ13��AL1105 ���߿����ٴγ��17400

��������������δ�����ܸ��ͼ���ɵĶ��ڱ��������������г���������ȫ�ø�������£����ڻ������õĻ����潫���ƶ��۸������·����߸ߡ���������Ԥ���Ƿ����ޣ���Ϊ����ԭ����Ӧ�������ӣ��ж����Ʋ��ȣ����ͼۺͱ�������ѹ���ż۸�AL1105 �������������16800-17600 Ԫ/�֡�

�����������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������