�ж����Ʋ��� ����֧�Ż�������

����[Ͷ��Ҫ��]

����ԭ�ͼ۸����Ƕ��ڶ�ȫ�õij���������ԣ�

����ȫ���ȶ����գ�

�����й�һ�����Ƚ����ͽ�ͨ��ҵ�����������ڣ��������������ӡ�

����Ԥ�����������й���������������������Ӧ������ޡ�

����[Ͷ�ʲ���]

����������ɫ����������µ���Դ�ڶ������ص��ӳ�����й���ߴ�������ԭ��ͻȻ��������������ı�������������Ҫ������֮һ������ԭ��ͻȻ��������ǶԻ��������Ĵ�������ԭ����2 ��21 ����ͻȻ���dz���6%��������Ӧ���µ���

����ԭ�ͼ۸����Ƕ��ڶ�ȫ�õij���������ԣ�ȫ���ȶ����ս�֧�����������������ӽ������ݿ������ǹ���һ�������й������ͽ�ͨ�������Ҫ��ҵ��������в������֣�����Ӧ�������·��������ޣ���˽����¿��ܴ��ھֲ���Ӧ���ŵ�����������¿���½���

�������������жϣ�Ԥ�ƻ������õĻ����潫���ƶ��۸������·����߸ߡ���������Ԥ���Ƿ����ޣ���Ϊ����ԭ����Ӧ�������ӣ��ж����Ʋ��ȣ����ͼۺͱ�������ѹ���ż۸�

�����������μӹ����������뱣ֵ�Ա��⼾�������Ƿ��գ��ڵ�ǰ�ֻ��۸���ұ����������һ����������ƻ����������������ս���������������ܷ����Ա�֤ȫ���ȶ�������Ͷ����ɲ�����Է�����

����[������ʾ]

�����ж����ƶ�ս�����ա��ͼ����

����һ��ԭ�ͼ۸����Ƕ��ڶ�ȫ�õij����������

����1��ԭ��������ڶ�ȫ�õij����������

��������ԭ�ͼ۸�δ���ܿ��ٴ�������ǣ���Ϊδ������ԭ�����ϵ����ͻȻ������ת����Ȼ�ж����Ʋ��Ȼ�Ӱ�쵽ԭ�͵Ĺ�Ӧ�����ǰ����������ڵĹ���ӵ���൱�����Ĵ�������������Ҳ����Э�����ӹ�Ӧ��

������θ��ͼ۴���ͨ�����Ͳ����˾��õĴ���ЧӦ����һ��ʱ����̣���Ӱ��̶���Ҳ��һ�������Ĺ��̡�ԭ��������ڶ�ȫ�õij���������ԣ�δ�����ܱ������������١�

����2��ԭ�ͺ�LME ����������س���0.85��ԭ�ͼ۸���һ�����������ǽ�������������

����һ��������ԭ��Ҳ����Ʒ�������������ͬ���ľ��û��������õľ�����������������Ʒ�������Ӽ۸����ǣ����ԭ����ұ���ɱ�����Դ�ɱ����ش�ԭ����Ϊ��Դ�ķ���꣬�ͼ�����ʹ����ұ���ɱ�����������������������ԭ�ͼ۸���һ�����������ǽ������������ǣ�������Ȼ���������µ���

����3����Ȼ����ж����ƽ��Ų������ϴ�Χս���Ͷ��ң�����ԭ�ʹ�����ǣ�ȫ��ͨ�;��ƿ��ܶ�

����һ����Ϊ���ԭ�ͼ������ǵ�120-150 ��Ԫ���������������������Եĸ���Ӱ�죬ŷ���������µ�ͬʱծ�����⽫���������г���ͨ�Ͷ��ڡ�����Ӳ���䡱�ķ��ա�

����ͼ1����������ԭ�ʹ�������345900 ǧͰ�����ڳ���ˮƽ

��������ȫ���ȶ�����

������Ҫ�������й���������������Ԥ�����ã�������ԭ�������������ϵ�����2011 ������Ԥ����3.9%��ʧҵ�����½�������ҵ�����������й�����Ԥ�ڽ���������8.5%���ϵ����٣�ŷ�˸��յ������ӣ��ر��ǻ�ͷ�¹����ñ������ô���ŷԪ��PMI ������57��

����ͼ2��������������ʧҵ�ȼ����������½�����

����ͼ3��ŷԪ������ҵPMI �����������ø�����������

���������й�һ�����Ƚ����ͽ�ͨ��ҵ��������������������ǿ��

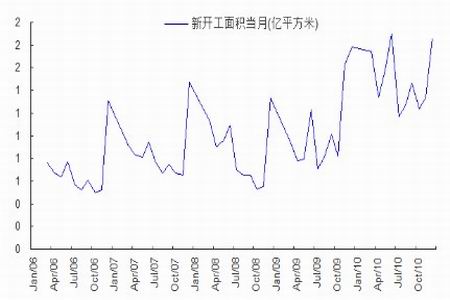

����1���й�2011 �귿�ز���ƽ�����У�һ�����ȵز�ʩ�����������ٽϿ�ز���ҵ���������䣬�й�����ƽ��������Ҫ���ַ��ز��������䡣���ز��������ߵ��ص���Ϊƽ�Ƚ�����չ�����ص��ؼ۸���˹��Ƶز���ҵ���ȶ����С���Ȼ����˰�Ե��Ƴ��������������������������ۼӶԷ��ز��г���ʵ����Ӱ��������֣�����2011 �걣�Ϸ��������������1000 ���ף����ӿ��ƽ�ס��������ϵ���衱���Գ����á�

����һ�����Ƚ�������Ӵ���������������ʩ�����й̶��ʲ�Ͷ���Ѿ�ת�����м���ͨ����������ʾ��2010 ���¿�����Ŀ�ƻ���Ͷ�������������76.6%���䵽ֻ����25.5%������51 ���ٷֵ㡣�¿�����Ŀ���̺�ʩ�������������½�������2010 �꿪���Ľ�����Ŀ����һ�����ڣ�ԭ��Ŀ����2011 ��������У�һЩ����Ͷ�ʵ�ָ�꽫����10%���ϵ����٣�֧��һ�����Ƚ�����ҵ����������

����ͼ4������ʩ���������δ��5-6 ���¼����ƽ�

����ͼ5�������¹��������δ��5-6 ���¼����ƽ�

����