���˲ƾ� > �ڻ� > ��������ר�� > ����

������ǧ���� ��ҡֱ�Ͽ���(2)

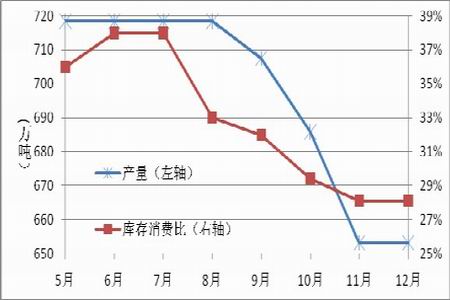

��������ũҵ��(USDA)�������¶ȹ���Ԥ��������ȫ������Ԥ������ռ�н�ΪȨ���ĵ�λ���Թ�����Ʒ�۸����ƾ���һ����Ӱ��������USDA ��2010/11 ����й���Ԥ����������(ͼ2-4)�����ǿ��Կ�����5��7 �·ݣ�Ԥ�����IJ�����������ѱȾ����ڽϸ�λ���������ƽ�⡣8 �·ݣ����ҿ�ʼ�״�����60 ��֣���洢�������ͣ������������ߣ�������ѱȴ��5%��8��11 �·ݣ��ҹ�������Ԥ����719 ��ִ���µ�9%��������ѱ�Ԥ�����µ���8%��12 ���ҹ���������������ѱ�Ԥ��ֵ��ʼ���ȣ���11 �·ݻ�����ƽ���ɼ������ʶ��������һ�������������ѹ����й���������������״����Ϊ��ע���й�������ŵ�״���������˹���������۵Ļ�������ǡ�

����ͼ2-4��USDA ���й�2010/11 �����������������ѱ�Ԥ������ͼ

�����ҹ���Ϊ�����һ�������ѹ������ڹ����ҹ����Ľ�������ֱ��Ӱ����������������ɳ��ȣ�����Ӱ������۵��ǵ������Թ������Ĺ��輰�۸����һ����Ӱ�졣��ͼ2-5 �пɼ��������������Ľ����������ӣ��������������˹��������ǣ���2008 �걬�����羭��Σ�����ҹ���������������٣���Ҳ��ˮ������2009 �������������羭�ø��յIJ��������ܵ�2009 ���ҹ���Ȼ�ֺ�Ƶ��������ҹ�������������Ӱ�죬2010 ���ҹ����Ľ���������������ͬʱ������ȫ��������������ǣ�������������Ƿ粨��2010 ��10 �¡�11 �£��ҹ�����½�����У����������䣬��Ҳ������

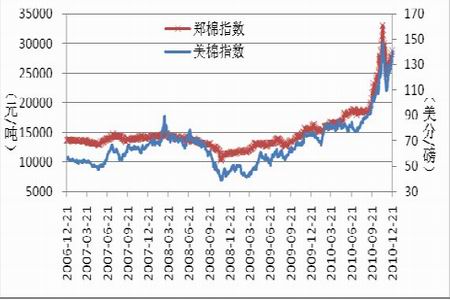

����������ָ����֣��ָ���۸�������Է��������߱���Ϊ���������(���ϵ����0.9421)����ͼ2-6��ʾ��������֣��������������Ӱ�졣����ҹ����������ı仯���������۸�IJ�����ͬʱҲ�ٳ���֣�۸���ǵ���

����ͼ2-5��2007��2010 ���ҹ������������������۸�Ƚ�ͼ

������ͼ2-6��2006��2010 ��֣�������۸�Ƚ�ͼ

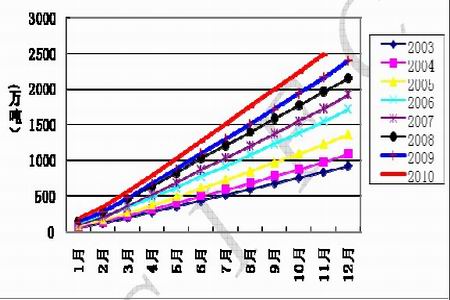

�������������棬�����ҹ���ɴ��������Ϊ�ȶ�����(��ͼ2-7)��������������������������ӡ�

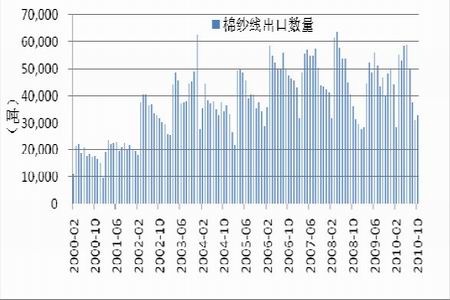

������ͼ�ɼ��������ҹ����÷�չ�Ľ��̣��Է�֯Ʒ����������������������2003 ����������ɴ��������ֵҲ��60 ���������������200 ��֣�����2010 ��11 ����ɴ�ܲ���Ϊ2486.51 ��֣�ͬ������15%��������ƽ��ֵ����44%����12 ����ɴ�ܲ�����ͻ��2600 ��֣��ٴ���ʷ�ߵ㡣ͼ2-8 ��������2000�������ҹ�������ɴ�߳�������2000��2005 ���������������1 �������������5 ������ң�2006 ��������ά����3��6 ��ָ�λ���䲨�����ɼ������϶����������������һ��������̬�ƣ������ٽ����ҹ���ɴ���������������ġ�Ȼ����2008 ����������Ȼ�ֺ������ص�Ӱ�죬�ҹ������������½���������ˮƽ�������������Ľ�����ʱ����������ì�ܱ�Ȼ�������۸�����ǡ�

����ͼ2-7��2003��2010 ���ҹ�������ɴ����ͼ

����ͼ2-8��2000��2010 ���ҹ�������ɴ�߳�������ͼ

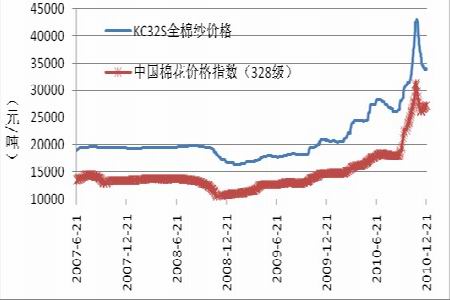

������ͼ2-9 ��ʾ��2007 �������й����۸�ָ��(328 ��)�Լ�KC32S ��ȫ��ɴ�ļ۸�Ƚ�ͼ���������������������߳��ּ����������(���ϵ����0.9768)����ͼ�п��Կ�������ɴ�۸�䶯�������ֳ�һ�����ͺ��ԣ����۸�����ǣ���Ӱ��������ɴ�ļ۸�����߸ߣ���һ���棬��ɴ�۸����ǣ��������ij������Ļ����ԣ�������Ҫ�������ԭ�ϣ��������̼��۽�һ�������ǡ������ҹ������ι������ţ�����������ʢ�����������۷��ǣ�����������ɴ�۸�Ҳ���ǰ��15000��20000 Ԫ/�������䣬һ�������43000 Ԫ/�֡�����11 ����Ѯ�۵ij���䣬ȫ��ɴ�۸�Ҳ������40000 Ԫ/��֮�¡�

����ͼ2-9��2007��2010 ���ҹ�KC32S ��ȫ��ɴ�ռ۸�����ͼ

��������ӡ�����ڡ��������� ȫ������Ӧ��������

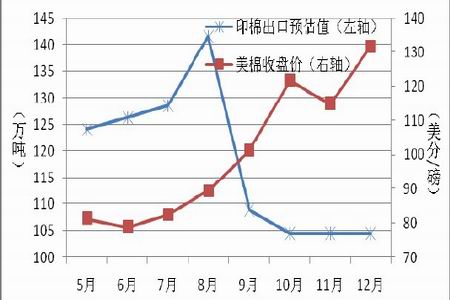

����ӡ����ȫ��ڶ��������ڹ���������Ϊ�˱������ڷ�֯��ҵ�����棬�������ƻ��߽�ֹ���ij��ڡ�2010 ����4 �·ݿ�ʼ��ӡ�ȾͲ�ȡ�����������ڵĴ�ʩ������ȫ���������������������������߷������������Ӱ������������崡�ͼ2-10 ��������USDA ���¶ȹ��豨���ж�2010/11 ���ӡ�����ij�����Ԥ��ֵ�Լ����۸����ƣ��ɼ����߳�����������ع�ϵ(���ϵ����-0.82)��2010/11���ӡ���ܳ�������8 �·�Ԥ����141.5 ��ִ���µ���9 �·�Ԥ����108.9 ��֣������˹��ʶ��������ĵ��ǣ����������۵ķ����ǣ���ӡ������ά�ֵ�λ��ʱ��֧���˹�����ά�ָ�λ��

����ͼ2-10��2010 ��ӡ����������Ԥ��ֵ�����۸�Ƚ�ͼ

����USDA ������������ʾ(����2-1)���ܹ����۴��ǵ�Ӱ�죬����12 ��16 �յ��ܣ�2010/11 �������װ������ԼΪ336.3 ��֣�ͬ��������33%��������ƽ��ֵ����Լ14.8%�������ܵ�����������������ѹ��Ӱ�죬��װ������Ϊ81.6 ��֣��Ե�������ƽ��ֵ����Ȼ����Ŀǰ��ǩԼ���ѳ�300 ��ֵ��������������ֵ�ӽ���һ��������װ����ռ��ȳ��ڱ���Ҫ���ڽ���ͬ�ڣ���δװ���������������ֵ��300%���ɼ������ʶ���2010/11 ��������ڻ����������������������ƣ���ǩԼ��������������������Ҫ���ѵ����������������ѹ������ˣ�12 �£�����������Լһ�ȳ�Խ��11 �´��µ���������ս����������ʷ�ߵ㣬�Աƽ�160 ����/���ļ۸��ٴ��¸ߡ�Ϊ�˻����������Ӧѹ�����й���������������������11 ����Ѯ��ʼ���й��Ѿ���ʼǩԼ2011/12 ���������������12 ��16 �յ��ܣ�������ǩԼ��ռ��ȳ����������ߴ�91%���������ֵ����40.7%���ɼ�ȫ���������������ţ�������������ʢ��������ʮ�����֣��⽫�����������ũ��һ���ֲ�Ļ����ԣ�ҲԤʾ��2011/12 ���������ֲ����д������Ŀ����ԡ�

������2-1 ����12 ��16 �յ��ܣ�����2010/11 ���½������״����ȶ��ձ�

| ���½����װ������ | ����Ŀǰ��װ���� | ��װ����ռ��ȳ��������� | ��δװ���� | ����Ŀǰ��ǩԼ�� | ��ǩԼ��ռ��ȳ��������� | |

| ����֣� | ����֣� | ��%�� | ����֣� | ����֣� | ��%�� | |

| 2005/06 | 373.2 | 94.0 | 25 | 117.4 | 211.5 | 57 |

| 2006/07 | 271.7 | 58.7 | 22 | 68.4 | 127.1 | 47 |

| 2007/08 | 279.9 | 103.7 | 37 | 60.9 | 164.6 | 59 |

| 2008/09 | 287.1 | 105.0 | 37 | 67.9 | 172.9 | 60 |

| 2009/10 | 252.9 | 65.8 | 26 | 53.1 | 118.9 | 47 |

| 2010/11 | 336.3 | 81.6 | 24 | 224.1 | 305.7 | 91 |

| 5 ��ƽ�� | 293.0 | 85.5 | 29 | 73.6 | 159.0 | 54 |

����������Դ��USDA�����������о�Ժ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������