���˲ƾ� > �ڻ� > ��������ר�� > ����

���ɶ��ڻص���ʵ���� ������������������

����ժҪ��

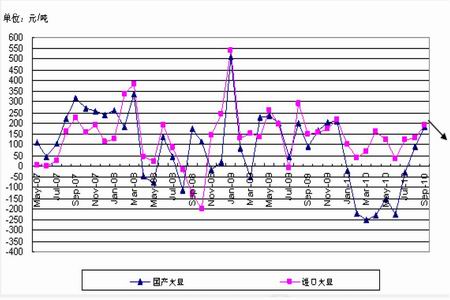

���������ܵ��°�ο�ʼ�����ڹ��������Ļ������ߵ�����������Ʒ�ڻ��г���һ�ֵ��������������ѵ���Ʒ����������ƣ��ټ��Ͻ��ڶ����ն��������������������ͳ�ѹ���Դ棬���ɸ����ܱ��ֵ�������ֹ������������1109 ��Լ������9.7%��

�������������߽������������γ�ѹ�ƣ������ɶ����������ƻص����ܽϴ����Ͽ�������1109��Լ�·�֧��λ3200��������3200 ����ڼ�������ص���ת�п������ӣ�����̽3200 ֧�ź������ɺ����������������С��������Ͽ����˴λص�����������ǰ�������ع������֧�ţ����ʶ����������Ϊ�����ṩ��ʵ�ĵײ�֧�ţ�����������ֳ����Ҳ�������пռ䣬����Ҳ������Ϊ�����ṩ���Ƕ��ܣ����ɾ����ڵ���֮��������еĿ��ܸ���һЩ��Ȼ�Ի����ע���ߵ�ѹ�����ȼ�������3200 һλ�ı��֡�

���������ڼ�ͻ�Ӧ���ݸ����ʽ�����������ƺò�λ����ֲ���Ϊ����

�������ڸ�Ʒ�ֵľ�����������ģ�

����һ���������ߵ���Ԥ��ѹ�� ���ɿ��ٻص�

����(һ)CPI �ơ�4�������г��Թ������ߵ��صĵ���

�������ڶ����г��������ߵ��ط��ռӴ��ϵͳ�Է���ѹ��֮�¡���10 ����Ѯ������Ϣ������������ߴ�֤�����ٴ����г�������һ�����صľ�ʾ����������ͳ�ƾ�10 �¾���������ʾCPI �ٴ��¸�ͨ��ѹ���Ӿ���ں�۵���ѹ����һ����ǿ���г�������ĩǰ����ֶ��μ�Ϣ������Թ���ũ��Ʒ���г��۸��������ǵ�״�������ڽ���Ҳ�ӽ��״��������ǵ���Ʒ�������г����ţ�����ί��������̨�����ȭ����һ��������۹������ǣ��Ӷ�����Ʒ��ũ��Ʒ�г������ѹ��

����(��)ȥ��滯����ʱ ��ѹ���Դ�

��������ǰ 10 ���£���������4389 ��֣�ͬ������26%���Ӹۿڿ��ͳ��Ҳ���Կ�����ǰ�ڸۿڿ������߸ߣ����ڿ϶���Ҫ����ȥ��滯��һ�����̣����´�������������Ҳ˵����������⣬�ڴ�ȥ��滯����������У��Ĺ��������Զ�������֧�����ޣ���������ѹ�ơ���������Ҳ�������ڸۿڴ��ڼ������ۿڿ��Ҳ�������ģ��ʻ���̬�ƣ���������ȥ��滯�Ľ��У��ۿڴ������ģ������Թ��ڶ����г����γ�һ����ǿ�Ҽ�ʵ�Ĺ�����֧�š���Ȼ�ڹ���ȥ��滯�Ĺ����У����̵ij��ڿ��ܻ��������������������̵�������֧�Ż����ޣ�Ȼ��ȫ�������������������£��������������������������״���������֮�������Ϊ�µij����㣬�������������γ�֧�ţ������ƶ����̶���������У��ܺ��ڳ����������ƣ������Լ���Ƿ����ܻ��ǰ������������

����(��)��ֳ�����λ����֧������

����7 �·������������۸���С������ά�������������»������������ޣ�����12 Ԫ/kg �����ǻ�����ֳ�����ձ���100 Ԫ/ͷ���ϣ��������������ֳ����ƫ��һЩ����200 Ԫ/ͷ���ң������ȼ���7 �³��õ����ƣ�Ȼ��������̧ͷ֮�ƣ�����������������ֳ������

����7 ���������⼦�۸����䣬��4 Ԫ/�ﵽ4.6 Ԫ/��֮�䲨��������ά����4.5�\0.5 Ԫ/ֻ֮�䣬���������⼦�۸�Ļ��䣬��ֳ����������������0.5�\1 Ԫ/ֻ֮�䡣

����������ֳ�������崦���������У�������ԭ��֧��������ޡ���Ӧѹ�������ߵ��ص���֮�£����������Ҳ��ʱ����ƣ���Ļ����������������ɵĶ��ڵ������顣����Ŀǰ��ֳ�Դ����г������������У������������ǿռ䣬��ֳ��ʰ����֮���������ڻ��г��γɽ�ǿ֧�ţ���Ϥ����������������ֳ��С�����ǣ���ֳ������ʰ���ǣ����ڼ������п��ڣ���ʱ���Զ����г��γ�ǿ��������֧�š�

����(��)�ͳ��������� ͦ����������

����10 �£������ӹ�ӯ��Ϊ209 Ԫ/�֣�����������28 Ԫ/�֣����ڴ�ѹեӯ��282 Ԫ/�֣�����������82 Ԫ/�֣�ѹե����ĺ�תʹ���ͳ���ͦ�����������Ż������������ͳ�ͦ���������з��ɣ��Զ����г�֧�����ޣ����Ŷ�����֬����ֻ���10 ���°��¾Ϳ�ʼ���������������ڶ���Ļ�����������Ϣ�Ƚ��ѷ��������ͳ����������ع�������䣬��ʱ�ͳ����ᱣ�ֽ�����ͦ�����������������г�һ���ĵײ�֧�š�

����(��)�����ֻ����������ڻ��г�

����������ֳ������ԣ��ټ��Ͼ����̿�����ѹ���ϴ������Dz���������ҵ��ǰ��3500 Ԫ/�ָ�����λ�д����������������߲����࣬���ڶ����ڻ������������������ڶ����ֻ��۸�Ҳ����������Ӧ���µ������ֹ��������ֻ��۸��µ����ȴﵽ50�\100 Ԫ/�֡���ó���̳ƣ�Ŀǰ���ɵ��ն��г��۸���ң��Ҵ�ʱ�����û�гɽ����г���ʿ�����Խ��ڴľ�����Ӧ�Լ��ͳ��ij�����ʱ�俪���������г��϶����ֻ���Ӧ��Ϊ��ԣ���ټ���������������Ҳ��ȷ��Ϊ�嵭����ͬ���۶����ֻ����������������ڻ��г���

����(��)����

������������۵������ߡ���Ʒ�״��������ҵ���ũ��Ʒ������ʩԤ�ڵ�ѹ�������ۻ��Ӵ�����£����ڶ����������Ʒ�г������弯�б����������г�������֣���ͷ�������ԣ��ֻ�����������������Ʒ�г��Լ����У���ֹ�����ܳ������ֻֿ�������������������Ʒ��ũ��Ʒ�г���ѹ���������ڹ��ڶ������������棬���������������㹻����������£���������ѹ�����Ե���Ϊͻ�����������г���������������֮��ȻҲ������֮�еĵ������顣���ֵ��������ߵ���Ԥ����ֱ�������ǹ��ڴ��������ѹ���Դ棬��������ͣ�����Ǹ�����ԭ���ڶ����г������й����У�������ؽ����������أ��������Ĺ��������������أ�����֧�Ż�ѹ�ƾ���վ���������ļ�ʵ����֮�ϲŵ���ʵ�֣��������������ƣ���������Ӱ�����ر�û���λ����Ϊ���������г�����Ҫ���ء����ڶ��ɳ��ֻص�������Ϊǰ�ڶ��������빩������沢�����������ߵijɷ֣��ʲ�ʹ�����Ӱ������(���ߵ���)������óѡ��������̹���������ƣ�����������еײ�֧�ţ������λص��ܹ�����ǰ�ڵ���߳ɷ֣��������ʵ����۸�λ�����������Ĺ���������������������̶���������������������������������г��Ľ�һ�����ǡ��������ҷ����¹��ʶ���Ļ����漰�ʽ��������

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|