大豆产需博弈胜负未定 豆粕延续震荡格局

行情回顾:

近期连豆粕自身消息面相对平淡,更多的受到外盘豆类及周边市场走势的指引,然而8月CBOT大豆天气题材炒作逐步淡化,市场转移到对产需的关注上来。在12日美月度供需报告发布之后,产量与供需开始陷入博弈,增产忧虑与出口强劲不断对抗双方极限,一时难分胜负,在此情况下,市场多空双方更趋谨慎等待产需数据的进一步明确指引,天时与人和暂失,外盘豆类只得暂时围绕1000-1050展开震荡蓄势以待未来的突破。连豆粕近期上方供应之压犹存,但下方亦有需求及成本支撑,外围有谷物回调、美豆震荡左辅右弼影响带动,连豆粕也难逃区间震荡格局,连豆粕1105合约近期将围绕2950-3050展开区间震荡。具体市场动因分析如下:

一、外盘豆类市场对连豆粕指引作用

1、美豆产量与需求数据PK 美农业部报告暗含震荡动因

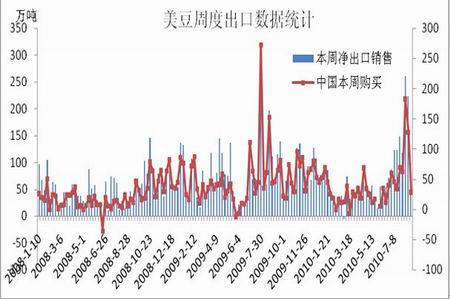

(数据来源:USDA 北京中期)

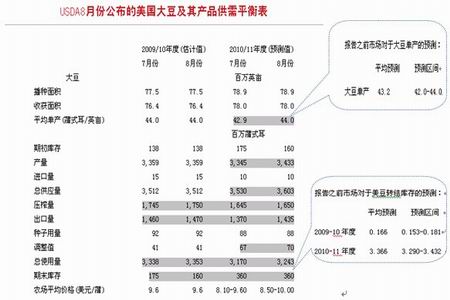

之前市场对天气的疯狂炒作在8月份开始逐渐转淡,市场的关注点渐渐转移到产需数据上来。8月12日的美国农业部月度供需报告中,同时调高了2010/11年度大豆产量及需求数据,大豆产量的调高主要是基于美豆天气持续相对良好,利于作物生长,大豆单产有望增加所致。而需求数据的调高主要是因为近期美豆出口持续强劲,进而带动了需求数据使其增加。

本次报告预测美豆单产为44蒲式耳/英亩,高于此前市场平均预测的43.2蒲式耳/英亩,同时高于上月的预测值42.9蒲式耳/英亩;预测2010/11年度美豆总产量为34.33亿蒲式耳,较7月报告数值上调8800万蒲式耳;报告预测2010/11度期美豆期末结转库存为3.6亿蒲式耳,高于此前市场平均预测的3.34亿蒲式耳,与7月报告数值持平。就数据来看,8月供需报告仍对新作单产及总产量均进行了上调,这将在一定程度上缩减盘面对天气升水的空间,同时新年度供应量的调整亦给市场带来了一定压力。

但这份报告中还有另一点变动需要注意,就是也同时提高了需求数据。报告大幅上调2010//11年度美豆出口量至14.35亿蒲式耳,较7月报告数值1.37亿蒲式耳上调6500万蒲式耳,大幅调高出口数量亦令2010/11年度美豆在产量出现上调的情况下,期末结转库存却依然维持7月报告水平3.6亿蒲式耳不变;同时报告显示2009/10年度大豆期末结转库存为1.6亿蒲式耳,低于市场平均预测的1.66亿蒲式耳。需求数据的强劲依然为豆类盘面提供强劲的支撑。

本次报告中产量数据调高呈利空,而需求数据的调高呈利多,利多利空同时存在,增加了市场的想象空间,市场多空游移不定,在9月份农业部报告出台前,这种投资心理将持续表现在盘面上,使得盘面呈现震荡格局。

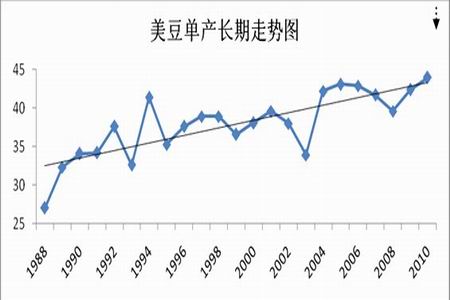

2、单产已达极限后期有望调低 将支撑后期豆类市场

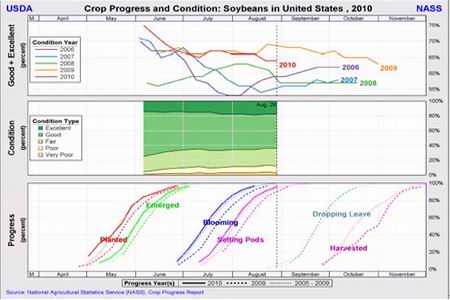

由上面分析知,本次报告调高了新年度美豆产量及全球大豆总产量,利空市场,而其中美豆单产数据的提高是其主要原因,但是就历年的美豆单产及作物生长情况来看,8月月度报告中美豆单产已达历年的极限,后期报告中美豆单产再度调高的可能很小。

从美豆的生长状况周度报告可以看出,8月份以来美豆的生长优良率在不断的调低,目前美豆优良率已经低于去年同期水平,我们知道处于生长季后期的作物良好率和平均趋势单产关联性极高,而8月份月度供需报告中的大豆单产却高于去年,所以后期美豆单产有调低的可能,料调整将会反映在9月份的月度供需报告里。

3、出口强劲引发旧作库存担忧 新作库存消费比有望继续调低将支撑9月豆类市场

7-8月份美豆出口尤其对中国的出口持续强劲。截至8月19日当周,美国大豆净出口量为99.18万吨,符合此前市场预期的75万-110万吨,虽较前期出口数据有所降低,但美国2009/10年度大豆累计出口销售量为4128.77万吨,较去年同期的3614.6万吨增加14.2%,近期持续强劲的出口需求引发市场对于旧作库存趋紧的担忧,为近期盘面走势带来提振。

截止到8月19日,中国累计购买美豆2315.68万吨,较去年同期的1980.56万吨增加16.9%,近期进口量虽略有下滑,但仍居同期较高水平。后期(9、10月)随着养殖好转,双节备货等推动,中国大豆进口整体仍将维持强劲态势。

若后期新作单产如期出现下滑,强劲的出口需求短期内势必推动美豆市场强势运行,届时或将成为趋势性上涨行情的突破口。

二、连豆粕自身基本面探讨

1、原料供应仍较为充足令市场承压

据中国海关数据显示,7月中国大豆进口量为495万吨,是继6月份达创纪录的620万吨后的次高水平。前7个月中国进口大豆量增长16.2%,达3076万吨。中国商务部近期表示,今年八月份中国大豆进口量可能达到456万吨, 预计今年九月份中国大豆进口量为434万吨,8月份还有部分延期到港的大豆,目前港口大豆货源是比较充足的,截至8月13日,国内主要港口大豆库存量为627万吨,处于历史高位水平,令豆类市场仍承受一定供应压力。随着四季度大豆下游产品需求逐渐恢复,关注能否加快去库存化进度为国内盘面走势带来提振。

|

|

|

|