金价重拾涨势 面临历史高点压制(2)

二、美联储言论谨慎利率维持低位

美联储在 8 月10 日结束的议息会议上强调仍将在较长的时间内维持联邦基准利率在0-0.25%的目标区间不变,符合预期。美联储下调了其对经济增长的预期,表示在必要的时候将使用政策工具来促进经济的复苏和物价稳定。另外,美联储决定维持当前的证券持有规模不变,把从机构债和机构MBS 证券上回收的本金用于购买稍长期的国债,对于到期的国债联储将继续滚动投资新国债。

图2-5:美联储基准利率与金价

图 2-6:美元指数与金价

美联储高概率重启经济刺激政策来维持目前的复苏成果,稳固就业市场、防止房地产市场进一步下探以及刺激内需。美联储重启已于今年 3 月底结束的万亿量化宽松货币政策;部分延长将于8、9 月到期的布什减税法案,可能取消高收入人群的税收优惠,但延长其他收入人群的优惠时间;继续利用 7870 亿美元财政刺激计划所带来的成果(未用资金及已产生的收益)来刺激经济。以上举措表明,美国政府促进经济复苏的决心坚决,也表明现阶段美国经济仍处于疲弱阶段。美联储持续低利率将令全球主要央行同样维持低利率水准,虽然美国自身容纳货币的能力较为出众,而发展中国家对于流动性泛滥而引发的通胀忧虑将更为强烈,金价后期抗通胀功能有望显现。

三、美房地产市场现转机

美国8 月NAHB 房地产市场指数为13,低于市场预期中值15 与7 月的14,连续第3个月下降,破7 月该指数创下的低点,为 09 年3 月来的最低水平。

美国 7 月建筑许可折年数为56.5 万套,低于市场预期中值58.0 万套6 月修正值58.3 万套,创09 年5 月来新低;环比-3.1%,低于市场预期中值-0.5%和6 月修正值 1.6%。7 月单套房建筑许可折年数41.6 万套,环比由-3.4%收窄至-1.2%;两套及以上房建筑许可折年数14.9 万套,环比-8.0%,为近3 月来首次转负。

美国 7 月新屋开工折年数54.6 万套,低于市场预期中值56.0 万套,高于6 月修正值53.7万套(6 月原值为54.9 万套)。

7 月新屋开工折年数环比1.7%,低于市场预期中值2.0%,为近3 月来首次转正;同比-7.0%,连续第2 月为负,但降幅较6 月的-7.9%有所收窄。

图2-7:美新屋开工率

图2-8:美新屋销售数据

图2-9:美成屋销售同比

图2-10:美成屋销售环比

图2-11:美成屋销售总额

四、美就业市场限制美经济复苏步伐

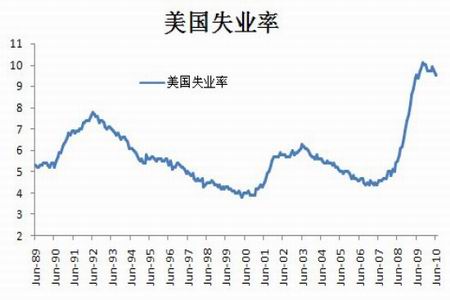

历来被视为非农前奏的的美国ADP 就业报告显示,7 月份美国私人部门就业人数增加42,000 人,强于增加39,000 人的预期。但是随后相继公布的初请失业金人数和非农就业数据则不如人意。美国劳工部数据显示,美国7 月31 日当周初请失业金人数增加1.9 万,至47.9 万人,预期为45.5 万。与此同时,此前一周初请失业金人数修正后为46 万人,初值为45.7 万人。7 月私营领域的就业环比增加7.1 万,经季调的非农就业人数环比下降13.1 万,但流失的就业机会主要是人口普查有关的临时性岗位。7 月份失业率则仍维持在9.5%不变,稍低于经济学家平均预期的9.6%。受此影响,美元一路下滑,美元指数自今年高点88.71至今已回落近10%,周线九连阴,持续令人失望的美国数据令美国各界承受较大压力,对于新一轮刺激政策呼之欲出,量化宽松的货币政策或将延续更久。一方面,令市场对于经济2 次探底的忧虑重燃,避险情绪得到缓解;另外一方面,持续的货币宽松政策又重新令通胀忧虑苗头预期加大,金价持续反弹获得支持。

图2-11:美国失业率

图2-12:美国失业率非农人口变化

图2-13:美国首次申请失业金人数

|

|

|

|