玉米低位反弹暂遇阻 盘整后有望继续上行(2)

(二)国际市场

1、从美国农业部各种报告看近期国际玉米市场

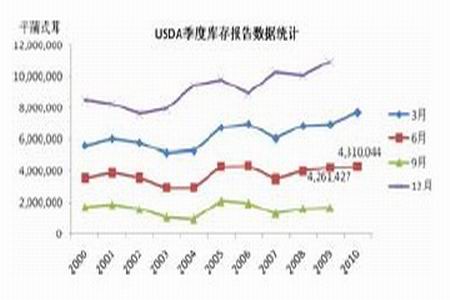

6 月30 日,美农业部公布截至2010 年6 月1 日谷物季度库存数据。

图9 USDA 历年季度库存报告数据

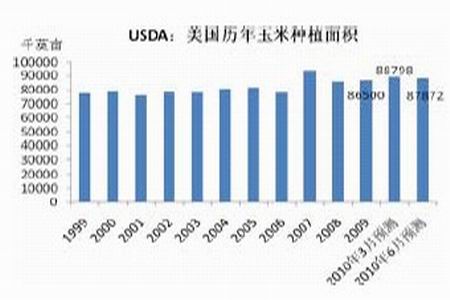

图10 USDA 历年玉米种植面积统计

本次美农业部报告公布截止到6 月1 日的玉米库存为43.10 亿蒲式耳,高于去年同期的季度库存数据42.61 亿蒲式耳,但该数据大幅低于前期市场预测均值46.13 亿蒲式耳,进而仍对市场形成一定支撑,库存数据是反映过去一季度的消费情况,对未来市场的影响也相对有限,而月末公布的玉米种植面积则更多的可以影响到未来市场。

美国东部时间6 月30 日早晨,美国农业部也公布了2010 年作物面积报告。本次报告的玉米种植面积为8787.2 万英亩,低于前期报告8879.8 万英亩,同时也低于报告发布之前的市场预测值8930.2 万英亩,进而对市场形成利多,前期看空情绪有效释放,空头大量抛盘致美盘玉米大幅上涨,回吐月末报告之前(6 月23 日以来)因预测及天气利空造成的大跌幅,6 月30 日及7 月1 日玉米及谷物各合约均出现大幅上涨。不过本次报告也预估今年玉米种植面积较去年的8650 万亩增加,进而使得市场在关注库存调低这个重大利好的同时重新回归理智,表现在期价上是进行了一个小幅的调整,之后市场又将目光投向7 月9 日美国农业部将要发布的月度供需报告上。

市场根据6 月份末玉米种植面积报告中数据较前期调低,且6 月份玉米销售情况良好进而推测7 月9 日的月度报告上肯定会相应的调低10/11 年期初及期末库存,进而使得基金多头加仓明显,玉米期价继续上涨。等7 月9 日报告出来时,库存确实有所调低,但市场已经提前超量的消耗这种利多,表现在数据上是略高于之前的市场预测值,此时市场只能回吐前期部分涨幅进行修正。

上半月玉米种植面积、库存报告、月度供需报告几个农业部报告轮番登场,分别向市场出示了玉米库存调低利多“证据”,即出示了玉米上涨的通行证,故上半月玉米期价整体表现为应声上涨;不过市场也同时宣告了7、8 天气作祟下市场的戏剧性,种植面积调低、如果天气好单产高的话玉米产量未必会下降,7 月份以来玉米天气的持续良好及作物生长良好使得市场对于来年玉米丰产充满希望,进而给市场一定压制,下半月伊始玉米向下调整,不过月末玉米受到出口数据良好及周边谷物上涨支撑,进而止跌反弹。整体来看,本月外盘玉米震荡上行。

表1:

| USDA7 月份公布的全球玉米供需平衡表 | ||||||||

| 数量单位: 百万吨 | 期初库存 | 产量 | 进口量 | 饲料用量 | 总使用量 | 出口量 | 期末库存 | |

| 2010-11 年度(预测值) | ||||||||

| 世界 | 6 月份 | 143.41 | 835.77 | 87.12 | 493.5 | 831.86 | 89.93 | 147.32 |

| 7 月份 | 139.59 | 832.38 | 86.72 | 492.9 | 830.89 | 89.16 | 141.08 | |

| 美国 | 6 月份 | 40.73 | 339.61 | 0.25 | 135.9 | 289.83 | 50.8 | 39.97 |

| 7 月份 | 37.55 | 336.44 | 0.25 | 135.9 | 289.83 | 49.53 | 34.89 | |

| 其他国家 | 6 月份 | 102.68 | 496.16 | 86.87 | 357.6 | 542.03 | 39.13 | 107.36 |

| 7 月份 | 102.04 | 495.94 | 86.47 | 357 | 541.06 | 39.63 | 106.19 | |

| 主要出口国 | 6 月份 | 7.42 | 33.5 | 0.05 | 10.5 | 18.5 | 16.5 | 5.97 |

| 7 月份 | 7.46 | 33.5 | 0.05 | 10.5 | 18.5 | 16.5 | 6.01 | |

| 阿根廷 | 6 月份 | 2.92 | 21 | 0.03 | 5.5 | 7.5 | 14 | 2.44 |

| 7 月份 | 2.92 | 21 | 0.03 | 5.5 | 7.5 | 14 | 2.44 | |

| 南非 | 6 月份 | 4.51 | 12.5 | 0.03 | 5 | 11 | 2.5 | 3.53 |

| 7 月份 | 4.54 | 12.5 | 0.03 | 5 | 11 | 2.5 | 3.56 | |

| 主要进口国 | 6 月份 | 13.65 | 112.56 | 53.1 | 114.35 | 162.8 | 2.11 | 14.4 |

| 7 月份 | 13.33 | 112.83 | 52.6 | 113.85 | 162.3 | 2.11 | 14.35 | |

| 日本 | 6 月份 | 1 | 0 | 16.3 | 11.7 | 16.3 | 0 | 1 |

| 7 月份 | 1 | 0 | 16.3 | 11.7 | 16.3 | 0 | 1 | |

| 墨西哥 | 6 月份 | 1.91 | 24 | 9.6 | 15.6 | 31.8 | 0.15 | 3.56 |

| 7 月份 | 1.81 | 24 | 9.1 | 15.6 | 31.8 | 0.15 | 2.96 | |

资料来源:USDA

下面根据本月的美农业部本月的玉米供需报告重点推测一下8 月份报告的情况。7 月月度报告将09/10 年度、10/11 年度的期末库存均调低,6 月末季度库存调低就基本已经7 月月度报告肯定会调低库存。库存数据被调低的主要原因还是在于以下数据的调整:因6、7 月份养殖饲料行情有所好转,故美农业部7 月份月度供需报告调高了09/10 年饲料用量; 6 月末玉米新作种植面积较3 月末较大幅度调低,在种植面积减少,而天气情况,作物生长情况基本和去年差不多,甚至个别地区还不如去年的情况下,新年度玉米产量被调低。

表2:

| USDA7 月份公布的美玉米供需平衡表 | ||||

| 2009/10 年度(估计值) | 2010/11 年度(预测值) | |||

| 6 月份 | 7 月份 | 6 月份 | 7 月份 | |

| 百万英亩 | ||||

| 播种面积 | 86.5 | 86.5 | 88.8 | 87.9 |

| 收获面积 | 79.6 | 79.6 | 81.8 | 81 |

| 平均单产(蒲式耳/英亩) | 164.7 | 164.7 | 163.5 | 163.5 |

| 百万蒲式耳 | ||||

| 期初库存 | 1,673 | 1,673 | 1,603 | 1,478 |

| 产量 | 13,110 | 13,110 | 13,370 | 13,245 |

| 进口量 | 10 | 10 | 10 | 10 |

| 总供应量 | 14,793 | 14,793 | 14,983 | 14,733 |

| 饲料用量 | 5,350 | 5,525 | 5,350 | 5,350 |

| 食品、种子及工业用 | 5,890 | 5,840 | 6,060 | 6,060 |

| 燃料酒精用量 | 4,550 | 4,500 | 4,700 | 4,700 |

| 国内总用量 | 11,240 | 11,365 | 11,410 | 11,410 |

| 出口 | 1,950 | 1,950 | 2,000 | 1,950 |

| 总消耗量 | 13,190 | 13,315 | 13,410 | 13,360 |

| 期末库存 | 1,603 | 1,478 | 1,573 | 1,373 |

| CCC 库存# | 0 | 0 | ||

| 自由库存 | 1,603 | 1,478 | ||

| 贷款项下库存 | 175 | 175 | ||

| 农场平均价格(美元/蒲) | 3.45-3.65 | 3.50-3.60 | 3.30-3.90 | 3.45-4.05 |

数据来源:USDA

其实每月报告出台前市场关于报告的数据倾向已经有所迹象,8 月10 日美国农业部将会出台本月月度供需报告,上月农业部供需报告中调低了出口数据,新作出口总量较6 月份的报告数据调低了5000 万蒲式耳,即127 万吨,而实际上受到欧洲天气不利于作物生长,玉米将减产的影响,7 月份的新作出口相对良好,仅较6 月份数据低了53 万吨左右,故初步预计8 月份的月度供需报告中将会较大幅度调高新作出口数据。此外,据麦格理集团预计,2010 年美玉米最终单产将在163.1 蒲式耳/英亩,低于美农业部7 月供需报告的163.5 蒲式耳/英亩。该预估数据是在对7 个州的作物进行考察后做出的,进而玉米产量有望在8 月份的月度报告中继续被调低。如果真是如此,该利好将继续对市场形成支撑。不过这种利好一般反映在报告出台之前的市场上。

近期旧作出口数据不甚理想,但是7、8 月份饲料消费高峰期抵消了这种利空影响,8 月份玉米月度供需报告中饲料消费数据有望被继续调高,旧作库存有望继续被调低的可能,将继续支撑市场上行。

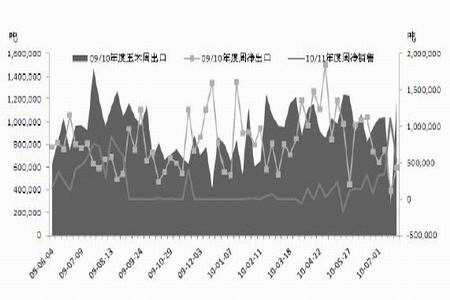

图11 美国玉米周度销售统计

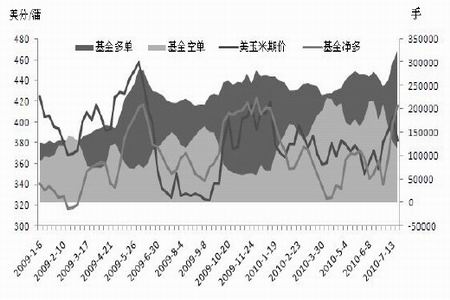

2、净多单不断增持 基金看多情绪支撑市场

面对金融投资品种的低收益率,交易商转而挖掘谷物期货投资潜力,投机基金涌入市场亦奠定玉米上涨基调。

CFTC 统计的基金持仓报告显示,进入7 月份以来,基金不断抛售空单,增加多单持仓,进而使得玉米市场基金净多单也不断增加,资金方面看多情绪对市场形成了强有力的支撑,月末的几天时间里,基金买入多单的势头依然比较强劲。8 月份仍有一轮天气炒作期,如果后期基金也能保持这种做多的情绪,外盘玉米将继续上涨。(图3)

图 12 CFTC 公布的CBOT 玉米期货期权持仓报告

3、天气虽表现正常偏好 但市场担忧仍挥之不去

玉米开花、吐丝后,进入籽粒灌浆时期,高温、干旱、连阴天都不利于灌浆期产量形成。据DTN 气象机构预测,美玉米带西部地区的中部和北部一带以及东部地区潜在持续性降雨机会,其他地方降雨机会不大。未来10 天,美国中西部作物带中东部和南部地区料保持干燥。整体看来天气条件表现正常,比较有利作物生长,在这方面来讲对玉米应该形成压制,但是天气的不确定性令市场总是对玉米产量存在担忧,反映在市场上往往表现为良好天气对玉米压制有限,相反如果天气一旦略有变化便引起市场强烈担忧,进而支撑市场。8 月份玉米市场也仍存在这种潜在支撑。

三、技术面分析及后市预测

(一)、美玉米指数技术图示

今年1 月份以来CBOT 玉米处于下行通道,一路震荡走低。近期期价突破通道上沿攀升后有所回落,受到下方支撑线支撑止跌反弹,且突破其上方的压力线,受到近期资金面及基本面的支撑,玉米再行回落到支撑线的可能比较小,后期外盘玉米有望形成整体上行趋势,进而对国内盘面有所支撑。

(二)、连玉米指数技术图示

近年来,玉米运行于上涨趋势线一上不断攀高,2008 年受到经济危机的影响,有所回落,下跌至低点(从支撑线到低点距离与前期支撑线至高点距离相当)后技术反弹,此时前期支撑线成为其反弹阻力线,玉米未能穿越下方支撑进而拐头向下,攀上另一条涨速更迅速的支撑线二加速向上运行,但在玉米期价行至历年来的最高点1977 元/吨时,玉米5 月份一度成为“玉米疯”,国家不得不加强调控措施来合理适当的压制玉米的价格,使其得到有效的回落,跌破上涨趋势线二下行,又重新回落至09 年以前的上涨趋势线一,受其支撑止跌反弹。由于受到趋势线二的压制,料会在两线之间沿趋势线二上行。

(三)、连玉米1101 合约技术图示

技术上看,玉米1101 合约跌破前期支撑线后经历充分调整拐头向上,遇阻力线压制涨势趋缓,月末有盘整之势。6 月份来的玉米1101 合约走势似形成圆底反转形态,经过月末的平台期盘整之后,8 月份有望继续上扬。

结合基本面来看,进口玉米虽对玉米市场的实际供应影响有限,但是心理仍构成一定心理压制,南方疫情影响、技术卖盘等对玉米也形成一定压制,玉米期价盘整消耗市场短暂利空后,受到玉米供需趋紧的市场基调及养殖行情渐渐回暖、国储玉米粮源有限国家调控力度较前期缓和,8 月有望继续震荡上行,只不过受到上方压力线(见连玉米指数技术分析)制约,上涨速度可能较前期放缓。

北京中期 王玉红

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|