玉米低位反弹暂遇阻 盘整后有望继续上行

一、行情回顾与分析

7 月以来,连玉米呈现全面反弹迹象,产区灾害天气支撑远月合约,生猪养殖行情有所回暖,市场上月成功移仓1101 合约量能配合上冲,涨幅相对于其他合约较大。

在5 月下旬及6 月上旬玉米迅速下滑基本消化完前期利空因素,6 月中、下旬底部盘旋震荡等待市场具体信号指引,在这段时间内,投资者仍然担心后期进口玉米的冲击及国家政策的继续压制,因此不敢贸然行动,大部分投资者维持观望,成交量逐渐下滑,盘面呈现盘整之势。

但市场经过近一个月的观望并没有等来国家放开玉米进口的政策,也没有等来更加严厉的政策调控,前期空头技术卖盘平仓获利,玉米期价上涨动向始现。

7 月初的国家玉米拍卖“量价齐涨”一举打破市场的观望沉闷情绪,通过此事件也使得市场再次确认了政策调控这个前期的高压利空因素已经基本被市场消耗,再者养殖行情渐渐回暖尤其是生猪养殖已逐渐实现盈利给市场一定信心,与此同时小麦、玉米现货价格均表现坚挺、东北产区天气干旱及病虫害担忧、南方水灾,周边小麦谷物类期货接连不断的上涨也进一步助推市场的看涨热情,相比之下,过年以来就一直接连不断的南方生猪疫情利空因素已经令市场“审美”疲劳,迟迟不见动静的“玉米将大量进口”的利空传闻也早已经令市场失去耐心,而经济环境也并有像市场预言的那样二次探底,美元指数6 月份就已进入下跌通道7 月份仍跌跌不休,美原油在7 月伺机震荡上涨;面对金融投资品种的低收益率,交易商转而挖掘谷物期货投资潜力,投机基金涌入市场亦奠定玉米上涨基调。内外盘谷物类农产品随即着手反弹,在一系列自身基本面利好及周边市场带动下,连玉米投资者也终于不再观望,多头开始涌进市场,进而市场表现为放量增仓,期价一路上行。

外盘玉米本月受到6 月末种植面积及季度库存较大幅度调低、出口数据强劲支撑, 7 月上半月连续大幅上涨,之后受到出口数据略有减缓及产区天气利于作物生长、玉米生长数据良好的压制回吞上半月涨幅,月末受到欧洲谷物减产预期及出口数据转好支撑,继而重新上涨,上探月中高点。本月外盘玉米呈震荡上扬之势,也或多或少给国内盘面一定支撑。

二、市场成因分析

| 国内 | 国际 | |

| 多: | 1.“供需趋紧”的市场论调。 | 1.6 月末玉米种植面积报告数据较3 月调低。 |

| 2.天气灾害利多玉米。 | 2.6 月末玉米季度库存较3 月末调低。 | |

| 3.生猪及禽类养殖渐渐好转。 | 3.出口数据强劲。 | |

| 4.国家政策调控力度减缓。 | 4.资金看多氛围渐浓。 | |

| 空: | 1.进口玉米集中到港。 | 1.玉米种植面积及产量同比增加。 |

| 2.水产养殖延迟、南方疫情。 | 2.前期天气利于作物生长。 |

(一)国内市场

1、国家拍卖政策调控力度减弱 玉米上行压力渐小

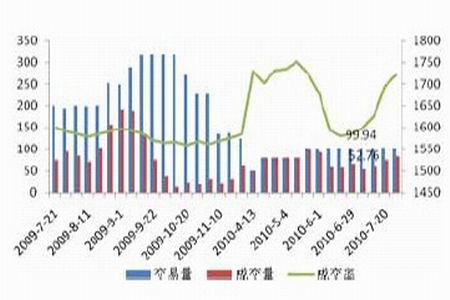

图1 国储玉米拍卖结果统计

图2 国储玉米(跨省移库)拍卖情况统计

今年以来,尤其是5 月份之后,政府通过玉米临时储备放量拍卖来平抑因“供需趋紧”而一路上涨的玉米价格。然而在经历高频率、高成交的拍卖之后,临储玉米粮源殆尽。根据历史拍卖的数据估算,去年7 月至今年的7 月底,国家临储玉米拍卖(含中央储备)2428 万吨,跨省移库851 万吨,共成交3279 万吨。大量的成交令目前玉米临储库存有限,据悉当前的临时玉米储备仅能够满足2-3 次临储拍卖。因此,在新玉米上市之前,政府可能会被迫通过拍卖中央储备玉米和增加玉米进口来填补国内玉米供给不足。但是由于拍卖中央储备和增加玉米进口都会涉及国内粮食安全,政府对这两种方案的使用会很谨慎,相应的国家对玉米上涨的容忍度也不得不被动增加。

随着国家调控能力的减弱以及生猪养殖行情回暖,玉米期价7 月初开始反弹,之后不断走高,虽然近期国家也继续出台措施打压囤粮现象,且禁止哄抬物价扰乱市场行为的相关文件,但没有具体措施的政策性文件往往对市场的影响貌似紧张,实则较松。政策利空渐渐耗尽,随着期货市场资金看多氛围渐渐浓厚,养殖渐渐好转,将支撑玉米期货后期继续上涨,玉米有可能会冲击前期高点。

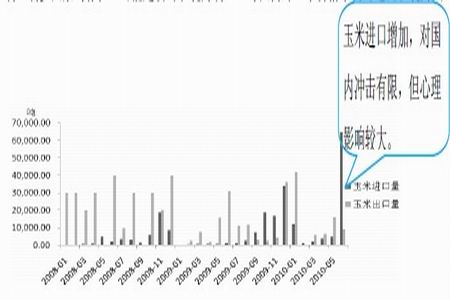

2.后期玉米进口量仍有望增加 对市场压制有限

海关数据显示,6 月份中国进口玉米6.45 万吨,较5 月份环比增长超过12 倍。虽然进口玉米量相对较小,仅6 万吨左右,对国内实际供应量影响有限,但还是给市场带来后期进口玉米将继续扩大且集中到港的想象,在心理上给市场一定压力,但力度有限。

如果后期我国及欧洲玉米进口继续强劲,受此带动后期国外玉米期价顺利上行,外盘玉米上涨也将反过来带动国内玉米价格,这对于玉米却是一个支撑,故判断后期如果放开玉米进口的话,利空利多因素均存在,可能起初时表现为利空,等国内外玉米价格平衡时进而表现为支撑。

图3 近年玉米进出口统计

[次页标题= 导航短标题=]

3、玉米需求方面

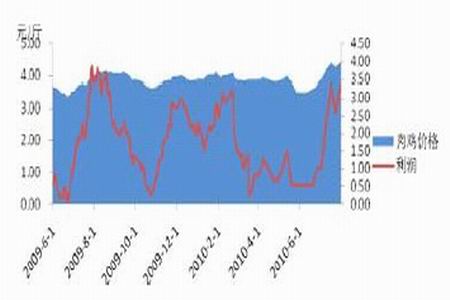

⑴、养殖行情好转 玉米获需求支撑

图4 肉鸡养殖利润图

图5 生猪养殖利润图

近期养殖市场行情有所回暖。前期疫病、养殖企业较长时间的亏损使得1-5 月份我国生猪存栏量以及能繁母猪的存栏量一直呈下降态势,进而在目前市场反应为生猪供应趋紧,国内生猪价格报复性反弹,截止到7 月末,生猪价格上涨至12.2 元/kg,环比上涨20.5%,随着生猪价格的上涨,养殖利润也渐渐好转,目前国内生猪养殖利润在92.5 元/头,较上月同期增长了150 元/头。随着养殖利润好转国内生猪存栏补栏会不断增加,会进一步增加饲料需求,进而对豆粕构成一定支撑。不过我们也要想到后期生猪价格大幅上涨的话,国家肯定会抛出前期的收储冻猪肉来压制,届时生猪价格也会得到相应遏制,后期生猪大幅上涨的可能性也不是很大。

另外后期随着生猪市场供应会有所好转(存栏至出栏时间大概5、6 个月),进而对上涨的生猪行情有一定压制。

在生猪上涨的带动下,肉鸡及蛋鸡等的养殖近期利润也出现了好转,进而补栏有所好转,进而对饲料形成支撑;但是进入7 月份之后,我国灾害性天气频发,进一步冲击了水产养殖格局,目前我国多数地区淡水鱼养殖进度较常年同期明显偏缓,且华南地区对虾养殖成功率显著偏低,价格也呈现阶段性弱势格局,对于水产料三季度消费的旺季形势存在一定制约,但是考虑到今春以来我国天气形势较为反常,造成了水产启动时间的推迟,故此利空因素已经提前消耗,故判断其对于养殖及饲料行情影响有限。总起来讲,近期养殖行情将对玉米形成支撑。

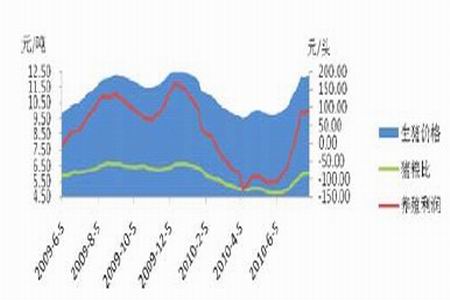

⑵、玉米淀粉价格走高 开机率有望增加

随着前期玉米价格的回落,玉米淀粉价格有所下跌,近期玉米高位企稳带动月末玉米淀粉价格止跌略反弹。随着玉米淀粉价格走高,深加工企业利润渐渐向好,进而促进其陆续开机,进而增加对玉米的需求,对玉米形成一定支撑。

图6 玉米淀粉价格走势图

图7 玉米小麦价格关系图

⑶、小麦玉米现货价格坚挺 进一步支撑期货市场

今年新麦上市以来,由于社会多元体竞价收购,加之农民严重惜售,导致产区新麦价格连续飙升,短期内已经升至阶段性高位,部分地区市场收购价格已大幅超过国家托市价,致国家托市收购停滞,面对如此涨势,国家相继采取增加国储小麦市场投放量及专门出台《关于市场价格异常波动时期价格违法行为的特别规定》,旨在打压囤积拒售现象,在一定程度上平抑了小麦价格,近期出现高位企稳迹象,个别地区略有回落,但是由于农民对今年小麦的期望值已经抬升,并且目前也没有出现急于出售的心理,仍表现惜售,故判断小麦后期回落空间不大,基本仍维持高位盘整。

在政策的调控下,上月玉米有所回落消耗市场利空,本月玉米基本维持平稳态势,南方地区因洪涝灾害交通不畅原因个别地区还出现了上涨行情,玉米现货仍高位运行,后期市场粮源的紧张进一步助推这这种看涨情绪。

小麦玉米现货后期仍有望高位运行,将在一定程度上支撑期价。

4、玉米产区天气不定 给玉米带来支撑

今年的天气灾害成为影响秋粮产量的主要因素。6 月份吉林的干旱和7 月份东北的暴雨天气对抽雄完毕,陆续开始进入授粉阶段的玉米将产生一定影响,市场各方开始担忧后期的继续降雨对后期玉米产量的威胁,近期USDA 关于10/11 年度中国玉米期初库存及粮油信息中心对产量预期均有所调低。因此,我们在后期可能会观察到农业部门对新一年度玉米产量预估数据会

进行进一步的下修,新粮大量上市尚有3 个月左右的时间,在新粮没有进入市场之前,其对市场的影响主要来自对灾害天气担忧而引发的产量预期,产量下调的现象将成为推动价格上涨的因素。

除常规产区干旱及暴雨对作物的影响之外,今年南方各地洪涝灾害频对玉米的流通影响也不容忽视。据民政部统计,截至7 月21 日16 时,7 月份以来的南方洪涝灾害范围及影响程度进一步加大,已造成江苏、浙江、安徽、福建、江西、湖北、湖南、重庆、四川、贵州、云南、陕西12 省(市)5793.1 万人受灾,农作物受灾面积395.6 万公顷,其中绝收面积61.7 万公顷。

南方洪涝灾害不仅对当地粮食生产产生了影响,同时还对部分地区农产品的物流运输造成不利影响。由于南方诸省连降大雨,受此影响一部分铁路班次出现了取消或者延误的情况,以致上述地区的玉米铁路到货量明显减少,从而助推局部地区玉米价格。

8 月份,天气不确定性继续增加市场担忧,还有可能会继续对玉米流通形成影响,进而成为助推连盘玉米期价短期继续走高的动力,从而也将加速国内现货市场的反弹进度。

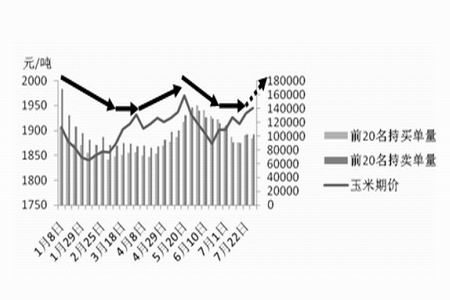

5、主力投资热情略有回升 激发玉米上涨潜能

图8 大商所玉米主力持仓情况

7 月份以来玉米主力多、空单持仓较前期(5 月20 日期价达高点时)均有所减少,前期多单平仓,空单平仓获利了结,在玉米期价4 月份进入相对高位之后,主力多、空双方分歧加大,对峙明显,资金方面给玉米市场的指引与推动相对有限,月末多头有获利平仓之举,目前主力空头略占优势,进而可能会在一定程度上压制盘面,但是主力多、空单持仓数量仍相差不大,进而使得资金面对玉米的压制非常有限,但近期在玉米期价略有回调之后,多头趁机追上,再加上基本面的偏多将使得玉米期价仍有希望继续震荡上行。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|