ͭ�ۼ����ϳ��ת���λ��

����LME ������ͭ����7 ������Ѯά��������֣�����Ѯ����ͻ�ƣ�������������������������ǡ��³������̽��6320 ��Ԫ/�֣���7 �����һ����������ߴ���7310 ��Ԫ/�֣���������7290 ��Ԫ/�֣�һ������������768 ��Ԫ���Ƿ��ߴ�11.78%��

����ͭ�۵�����ֱ�Ӷ�����Ҫ�������������棬һ���й����̵�֧�ţ�֮ǰ������һ��ʱ����ڼ۸���ַdz��������ر��52000 Ԫ/�����µļ۸�����ܣ�����LME �۸����ǣ����ǻ�������ӿ���г����۸��´��Ϊ�˶��й��г��IJ��ԣ�ȷ�ϼ۸��µ�����֮�����г��ʽ�����ų����й����ѵ��۵��ٶȴ������룬�����ͻ���̶��������ƶ��۸�������ǡ�

��������ͭҵ�о���֯(ICSG)��������ʾ��2010 ��4 ��ȫ����ͭ������ȥ��ͬ������5.8%����Ҫ�������ձ���ŷ�˺������������������գ�ǰ�ĸ���ȫ��ͭʹ����ͬ������8.3%������ŷ���ձ������ʷֱ�ﵽ11%��43%������ҲҪ���ǵ��������������ѵĸ��������ǽ�����ȥ��ľ����»��Ļ���֮�ϵġ�

�����й�������ɹ����ϻṫ����7 ���й�����ҵ�ɹ�����ָ��(PMI)Ϊ51.2%����6 �»���0.9 ���ٷֵ㣬���Ѿ���PMI ������3 �����½���������17 ���������ˮƽ�������7 ���й��ɹ�������ָ�������ٿݷ�ˮ��50 �·�����6 �µ�50.4 ����49.4��Ϊ2009 ��3 ��ȫ�û��������״Ρ�

���������µ����ѷ�����Ϣ�������й���ͭ���������»����кܶ�������ҵ��ֱͭ�Ӽӹ���ҵ��ʾ������Ķ������»���ǰ�������ֹۡ��ӹ���һЩ��ػ������г��ĵ���������Ҳ�������Ƶ������ͭ�ܵĶ�����ҵ���������6 �¼�ȥ��ͬ�ھ��������»�����Ϊ74.2%��

����ͭ�г������沢û����۸���ֵı仯��ô���ر��ǹ��跽�棬ǰ�������ֹۣ�����ҵ�����Ľ���������ռ����Ҫλ�ã������г����յĻָ��ͻ���������볡�ƶ�����Ʒ�۸�Ļ�����7 ����Ѯ��ʼ���Ⲩ�������齫������8 �·ݣ�LME ������ͭ�۵�����Ŀ�������ﵽ7500�\7600 ��Ԫһ���������ߣ���վ��8000 ��Ԫ�Ŀ����Բ��۸�ת���λ����һ�����ǻ���Ҫ�õ���۾��ú���������֧�֡�

����7 ������ع�

����LME ������ͭ����7 ������Ѯά��������֣�����Ѯ����ͻ�ƣ�������������������������ǡ��³������̽��6320 ��Ԫ/�֣���7 �����һ����������ߴ���7310 ��Ԫ/�֣���������7290 ��Ԫ/�֣�һ������������768 ��Ԫ���Ƿ��ߴ�11.78%��

�����Ϻ�ͭ��7 �·��Ƿ���Խ�С����۸����Ǻ���ڼ۸���Խ���������ǰ���ڱ��ָ�ǿ��SHFE ����������ͭ��7 �����51040 Ԫ/�֣����µ���ߴﵽ56490 Ԫ/�֣���������56280 Ԫ/�֣�һ����������4480 Ԫ��8.65%��

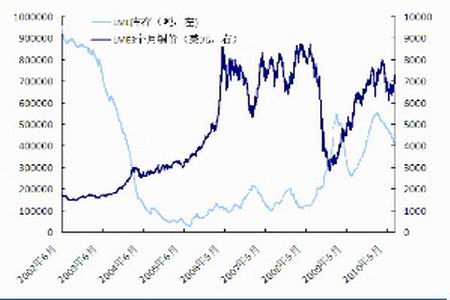

����LME3 ����ͭ��(��)�뻦ͭ3 ������(��)����

����

�����ʽ��ƶ��۸�����

����ͭ�۵�����ֱ�Ӷ�����Ҫ�������������棬һ���й����̵�֧�ţ�֮ǰ������һ��ʱ����ڼ۸���ַdz��������ر��52000 Ԫ/�����µļ۸�����ܣ�����LME �۸����ǣ����ǻ�������ӿ���г����۸��´��Ϊ�˶��й��г��IJ��ԣ�ȷ�ϼ۸��µ�����֮�����г��ʽ�����ų����й����ѵ��۵��ٶȴ������룬�����ͻ���̶��������ƶ��۸�������ǡ���CFTC ������COMEX �ֲ�״������������7 ��27 �յ�һ���ڣ�����ͷ�緢�����Ա仯��������ֿ�ͷͷ�磬��ת����ͷͷ�磬һ�ܾ���ͷ����7335 ����11250 �֣�Ϊ������������ߣ���������������е��ƶ��������ֵ��൱���ԡ�

����COMEX ����ҵ��ͷ����LME ͭ��

����

�����۸�����ǻ���Ҫ�õ����仯�ı���֧�֣�7 �·�LME ������35925 ����413500 �֣���ȡ���ֵ��������൱�ߣ�SHFE ���Ҳ�½���2 �����104507 �֡�

����LME �����3 ����ͭ��

����

�����Ϻ��ڻ������������ͭ��

����

�������⣬����������г�������Ҳ֧������Ʒ�г����ֹ����������ڹ��к��������ж������˽ϴ�ķ��ȵķ�������Ȼ��۾�����û��ʵ���Ե��������ظ��֣����г����ճ��������б����Է������й������߲���ǿ���°������ʵ�л����IJ������ߺ��ʶȿ��ɵĻ������ߣ����°�����ʼ�ʽ������ط����ɵļ���ŷ������ҵѹ�����ԵĽ�����������ܲ��Ե�91 ��ŷ�����У����а����¹��ز����ʵ�Ѻ�������ڵ�7 ������δ��ͨ�����ԣ������г���Ԥ��֮�У������յIJ�ȷ����������Ȼ��ǿ��Ͷ���߷���ƫ�á�

�����������ٻ���

�����ϰ����й�����������11.1%�����ж�����GDP ͬ������10.3%����һ�����������Ի��䣬����Ȼ���ֿ���������1�\6 �£�����̶��ʲ�Ͷ��ͬ������25.5%����1�\5 �����ٻ���0.4 ���ٷֵ㣬��ȥ��ͬ��������8.1 ���ٷֵ㡣�������ܶ�13549 ����Ԫ��ͬ������43.1%�����г���7051 ����Ԫ������35.2%������6498����Ԫ������52.7%�����������ٶ����Ե��ڽ������٣�ó��˳����٣���GDP�Ĺ������½���

�����й��°���ĺ�������ѻ���ȷ��������ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߣ����ֺ�۾������ߵ������Ժ��ȶ��ԣ���ǿ����Ժ�����ԣ����պ�����ʵʩ�����ȡ�������ص㣬�����ƽ����ýṹ�����ͷ�չ��ʽת�䣬������������Ƹĸ���־���ƽ�ȽϿ췢չ�������ṹ���͡�����������Ȼ�Ǻ�۾������ߵ�������ҪĿ�꣬���ṹ��ȻҪ����һ���ľ���������ʧΪ���ۣ�Ԥ���°��귿�ز�Ͷ�ʺ;����ڶԾ��������Ĺ��ͼ������䣬������������Խ������ѵ�Ӱ���൱��

���������ڶ����ȹ���������ֵ(GDP)�����ۺ���������2.4%����ȵ�һ��������������3.7%�Լ�2009 ����ļ��ȵ�5.0%���������Ż���ռ��GDP70%��������֧��������1.6%��

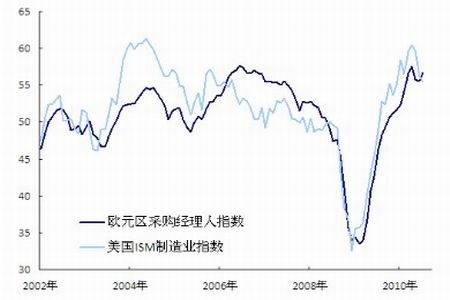

������������ѹ�ϵ���е�����ҵ���棬ŷ���ı��ֱ��г�Ԥ���Ժ�һЩ������ISM����ҵָ��7 �·�Ϊ55.5����Ȼ��6 �·ݵ�56.2 �����½��������������½��������Ȳ������ڸ�λ����ŷԪ���ɹ�������������������ָ��7 �·ݶ�����ֵ����Ϊ56.7����6 �·ݵ�55.6 ˮƽ������ߡ�

�����й�������ɹ����ϻṫ����7 ���й�����ҵ�ɹ�����ָ��(PMI)Ϊ51.2%����6�»���0.9 ���ٷֵ㣬���Ѿ���PMI ������3 �����½���������17 ���������ˮƽ�������7 ���й��ɹ�������ָ�������ٿݷ�ˮ��50 �·�����6 �µ�50.4����49.4��Ϊ2009 ��3 ��ȫ�û��������״Ρ�6 �·ݹ�ģ���Ϲ�ҵ����ֵͬ������13.7%����5 �·ݴ������2.8 ���ٷֵ㡣1�\6 �·ݹ�ģ���Ϲ�ҵ����ֵͬ������17.6%����1�\5 �������½�0.9 ���ٷֵ㡣6 �·ݹ�ҵ����ֵ�����Ѿ����䵽05 �������ľ�ֵ15.1%���£���������ҵ�õ������������»���ӡ֤�˹�ҵ�����ķŻ���

����������ŷ�ɹ�������ָ��

����

�����й�PMI �빤ҵ����ֵ

����

|

|

|

|

- ����־�� �������������

- ����ͱ��Ů��������ɱ

- �������� ƿ���������

- ��Լ�ƻ�� ���ܴ����İ�

- ���ֻ��� ���˷���Ī��ε

- �����ֻ�Ц�� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� ����������Ҷ�

- ������ˮ ���� ����С��

- �����⡿ ������Ů��ħ��

- ��ͨ���� ҹ�� ��������

- ��ר�⡿ ��Ƭ�ᶯ������

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�װ���

- ǩ�����ҷ�� ��ϲ����