���˲ƾ� > �ڻ� > ��������ר�� > ����

������ȱ��֧������ �������Ʊ���ѷɫ(2)

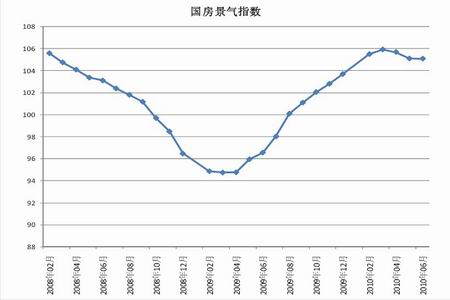

�������ز���ҵ�ǵ�����������������˷��ز��г��ķ�չ״����������Ӱ���ش�2010 ��4����Ѯ�������������ڴ�ѹ���й���Ͷ����Ŀ�ģ�������̨���ز��������ߣ�Ŀǰ����Ӱ�����ڣ��������·��ز��������Ի��䣬��ҲӰ���˽��ڶ�����������

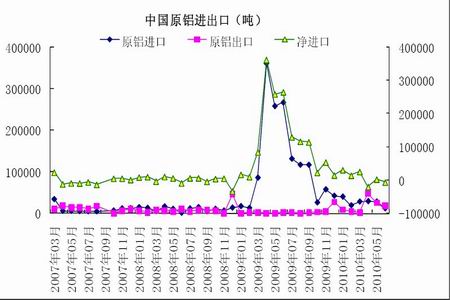

�����й�ԭ�������Դ���λ

��������ͳ�ƾֹ�����������ʾ��6 ���й�ԭ��������Ȼ��140 ������ϣ������ϸ��µ���ʷ��¼�Եͣ�6 �·ݲ���ͬ������31%���ϰ���ԭ��������ͬ�����Ӵﵽ45.6%���ɼ����й��IJ�����Ȼ�����ڷdz��ߵ�ˮ����ǰ������Ȼ�´ォ������ɫ�������ܵ����ߣ����⽫�Ǹ����ڹ��������ڵ�Ӱ��̶����ޣ��ڽ����й������г��ͷ��ز��г����������Ż�������£�ԭ����ʣ�����Ȼ�����ֹۣ�����Ҳ�����ڻ��г����������������ɫ���ǵ���Ҫԭ��֮һ����Ҳʹ�ú��ڵ�������Ȼ���ܽϴ�Ļ�����ѹ����

�����й�ԭ�����ڴ������

�����й����ص�������ʾ��6 ���й���ԭ���������ڳ��ڣ�4 �·�ʱҲ�ǽ������ڳ��ڣ�2009 ���ϰ���������ڵĸ���Ѿ��仯������Ҳ˵���˽����й������������Ѿ�û��֮ǰ��ôǿ�ң��й����������ټ��������й��������ڸ�λ���ٽ�Ͻ������ĸ߿�棬���Կ����й�����������Ӧ�Ƿdz�����ģ��������ϲ�û���ر�õ�֧�����ɣ������������Ǹ������г�����������ۻ�����ƫ�ֹ�Ԥ���ƶ������������л������ѹ����Ȼ��С��

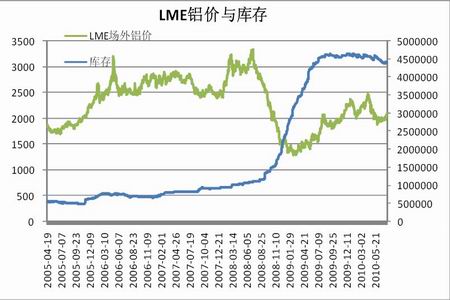

����������Ӵ�ֹͣ������������ѹ������

�����������صĿ��ѹ�������г��ڳ�ѹ��һ����Ҫ���أ��Դ�2009 ���ؽ���������(LME)�������������460 ������ϵ���ʷ��λ�������ؿ�治��������LME �Ŀ�����������٣���Ȼ�����ڷdz��ߵ�ˮ�������ٵ�����Ҳ���г����ڸ߿��ĵ����������⣬Ŀǰ��LME �����440 ��ָ��������ڷ��棬�Ϻ��ڻ�������(SHFE)�Ŀ�������ά����50 ��ָ�������������±仯����������˵���߿������Խ������������пռ䣬���Ѿ������γ�̫������մ�ѹ����Ҳ������Ԥ�����۴����ƽ����ǵ���Ҫ����֮һ��

������Ԫ��������֧����Ʒ�۸�

������Ԫ��Ϊ������Ʒ����Ҫ���ۻ��ң���Ʒ�۸����������ԪҲ�ǹ�ϵ���У��Ҷ���ַ���ع�ϵ��������Ԫָ���Ĵ���ص���Ҳ��֧����Ʒ�۸��һ����Ҫ���أ��Ӷ������ƿ�����Ԫָ���Դ�������ͨ��������CFTC ������������ʾ����Ԫָ����Ͷ����ͷ�������ܼ��٣�ŷԪ����ԪͶ����ͷ��������٣��ⰵʾ������Ԫ�����µ��ռ䣬���������Ʒ�г��Ǹ�DZ�ڵ��������ء�

����ͼ����Ԫָ��

������. �ֻ��г��ο�

����������Ѯ�����ֻ�����������14500�\15000 Ԫ/�������ڽ�Ͷ���ܼ����Ե���Ӱ�죬���μӹ���ҵ������Ը���Բ�����ҵ�߶��п�����̬�������γ���ϧ����̬ƫ�ؼ�������ԭ�����浽�����������Զ����۹���֧�ţ������г���Ͷ���Է�����������Ѯ�ֻ������۸�����������չ���������飬��ĩ����ͻ��15000 Ԫ/�ֹؿ����������������ĸߵ�15100 Ԫ/�֣�ó���̸��ǻ����ҳ�����Ը�����Ѯ���������μӹ���ҵһ��ǰ�ڿ�����̬�����ܸ����˲��ѣ���������������������������ĩ�������ɹ���Ը���ӻԾ�����¹������ʱ��г�������ǿ����Ԫ�����ߵ��Լ�����ұ����������������Ϣ�����д����ϴ�����������ƣ��ȱ��֧�����㣬������������ѷ�����������Ƿ������������������ʵʩ���ز����ش�ʩҲ�����г�ѹ��ԭ��������Ҳ���Ի�����ʾ����ԭ������ƣ�������������ڲ��ֵ������ܶ�������ԭ�����ֻ������г������٣�������ͨ��Դƫ�����������ۼ�ͦ���������ֻ������Ȼά��100 ������ϡ�ԭ����Ӧ��ʣ��Ȼ�����������߸ߵ���Ҫ���ء�

�������������о�Ժ ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|