基本面缺乏支撑亮点 铝价涨势表现逊色

报告摘要:

8 月份初铝市有望延续7 月份的突破行情,8 月份铝价总体走势很可能是冲高回落,8 月份中旬很有可能以一些不利经济数据为导火索而终结这一波行情,并回吐部分此前涨幅。外盘铝价本轮行情有望上探至2200 美元/吨附近,沪铝的阶段性目标则是16000 元/吨。在市场多头气氛明显之前,多单持有,具体操作上,8 月份初期仍是逢低做多,抓牢这一波行情,外盘铝价在接近2200 美元/吨、沪铝接近16000 元/吨可逐步兑现,如果再突破该关键点位,可追多。

一. 行情回顾及后市展望

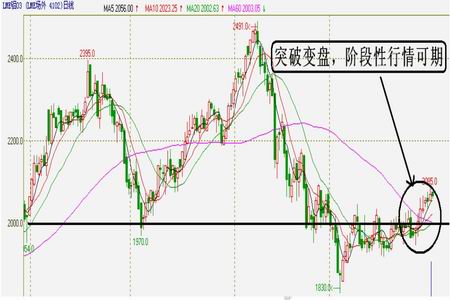

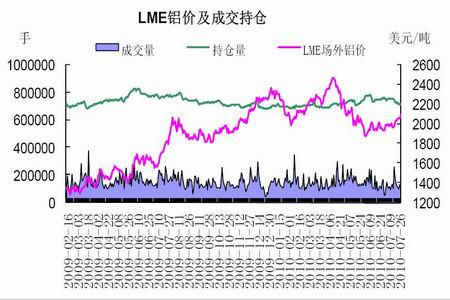

图:LME 铝价走势

图:沪铝走势

后市展望:8 月份铝市阶段性行情将持续

8 月份初铝市有望延续7 月份的突破行情,近期整个资本市场普遍回暖,市场对于整个宏观环境的乐观预期以及部分资金的借题炒作下,阶段性行情将会持续,外盘铝价本轮行情有望上探至2200 美元/吨附近,沪铝的阶段性目标则是16000 元/吨。总体而言,8 月份整个铝市行情走势很可能是冲高回落,在市场多头气氛明显之前,多单持有,8 月份中旬则很有可能以一些不利经济数据为导火索而终结这一波行情,并回吐部分此前涨幅。具体操作上,8 月份初期仍是逢低做多,抓牢这一波行情,外盘铝价在接近2200 美元/吨、沪铝接近16000 元/吨可逐步兑现,如果再突破该关键点位,可追多。

行情回顾:7 月份铝市突破整理区间

铝市于4、5 月份在欧元区债务危机拖累下大跌,6 月初企稳,此后展开一个多月的横盘筑底态势,期间多次上探2000 美元关口均无功而返,7 月份下旬,有色金属一齐发力,伦铝突破压制良久的2000美元/吨压力位及60 日均线,铝价连续多个交易日走强并创出近两个月新高。

国内方面,有色跟随外盘走势,并在国内开盘时段强势拉升,与外盘形成良性互动,内外盘均创出近期新高,不过我们从盘面看,铝市相对于其他有色品种依然滞涨,沪铝成交略好转但总体仍是平淡。

二. 一些重要因素

全球经济缓慢复苏

我们认为全球宏观经济复苏进程虽然缓慢并磕磕绊绊,但复苏是大方向,这个大背景也奠定了我们对铝市场乃至多数资本市场后期总体偏乐观的看法:鉴于基本面存在的压力,铝价可能滞涨,但下跌空间已经很有限。总体而言,铝价底部已经出现,不过在基本面压力仍大的情况下(这在之后将分各个方面分析),铝价也难以出现大幅度增长,预计总体缓涨为下半年的主基调。

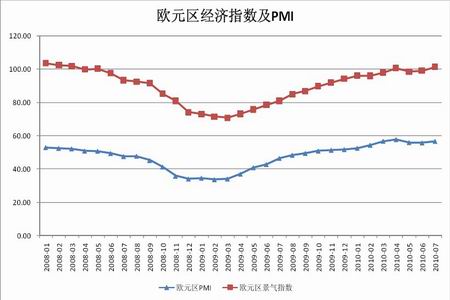

从各个主要经济体的状况看,目前美国的经济复苏状况总体而言好于欧洲,欧元区5 月份时遭遇债务危机侵袭,但对市场的利空已基本消化,7 月份公布的各个国家PMI 指数则普遍利好,而7 月份的欧元区景气指数则明显好于预期,欧元区今年经济形势虽仍不乐观但二次探底的可能性并不大;而美国则处于稳步复苏态势,不时利空的经济数据不会改变美国复苏的现状;中国方面,今年出台了房地产调控等政策,使得经济放缓的忧虑有所加大,但从上半年的经济数据看,今年预计增长率仍可达到9%甚至更高。综合各个主要经济体的状况看,笔者认为全球经济依然处于复苏的道路上,铝市场将处于长期但缓慢的涨势中。

下游消费增速减缓

汽车销量连续三个月环比回落:中国6 月的汽车销量为141 万辆,同比依然大幅增长,但环比则再次减少,已经是连续三个月减少,3 月份时汽车销量曾创造出170 万辆以上的历史新高,汽车销量同比大涨但环比下降也暗示了作为铝的主要消费行业之一,近期的需求增速已经有所放缓。美国汽车销量近几个月则保持较为稳定,与2007 年的火爆行情相比已经明显降温。从汽车市场的整体状况看,近期对铝的支撑有所减弱。

国房景气指数近几月回落:代表国内房地产市场综合状况的国房景气指数在6 月份数据为105.06,该数据以100 为分界线,100 以上表示景气空间。6 月份数据环比小幅回落0.01 个百分点,而这也是连续三个月环比回落,此前则是连续一年上升,这也说明目前房地产市场的发展速度有所减缓。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|