八月油脂行情将呈现冲高回落态势(2)

(2)、压榨利润出现亏损,油厂停工较多

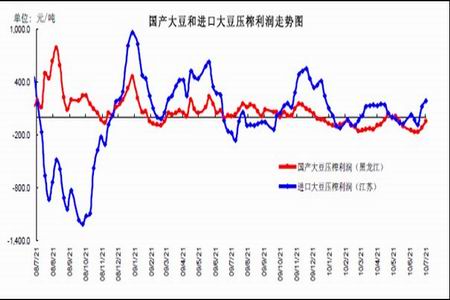

由于豆粕和豆油价格涨幅较大,抵消了大豆成本上升对加工收益的影响,沿海油厂初榨环节收益进一步回升。监测数据显示,过去一周到港进口大豆成本3370元/吨,以此为基础测算油厂初榨环节平均加工收益为192元/吨,连续两周盈利。以近月船期为基础测算的大豆加工继续处于亏损状态,目前亏损160元/吨,油厂订购大豆积极性较低,沿海油厂有出现一定的停工现象。

而就国内大豆压榨情况而言,由于加工亏损,下游厂商采购积极性不高,停工情况仍然比较普遍。目前,黑龙江豆油和豆粕价格上涨,大豆收购价格稳定,当前初榨环节加工亏损45元/吨。

5、 减产幅度高于预期,油厂菜籽收购艰难

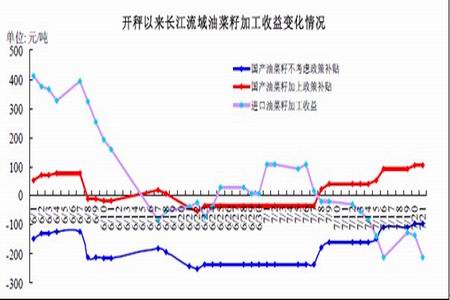

开秤以来,长江流域油菜籽收购价格总体稳定,湖北地区油厂油菜籽收购价格集中于3940-4000元/吨,已经处于收尾声阶段;安徽、江苏、湖南等地区油菜籽收购价格集中于3960-4000元/吨,农民出售进度较快,油厂收购数量低于往年同期。由于菜油销售进度较慢,油厂提价收购意愿不高,部分规模较大的油厂暂停收购。油厂表示,今年油菜籽减产幅度很可能高于此前预期,对后期收购进度能否加快不抱太多希望。从国家临时收储情况来看,除湖北等少数省收购量较大外,江苏、西北、西南省份收储情况并不乐观。

国内减产的同时,受天气因素的影响,加拿大菜籽产量预期显著下降。随着国内进口量的增加,国际市场油菜籽价格快速上涨,加拿大油菜籽报价529美元/吨,比7月上旬上涨近10%。目前,进口菜籽折合完税成本达到4510元/吨,与国产油菜籽价格相比已经没有价格优势。按进口报价测算,如果订购的油菜籽到港时菜油、菜粕维持在目前价位,油厂加工亏损211元/吨。与此相对比,不考虑加工补贴,国产油菜籽加工亏损95元/吨,加上200元/吨补贴后,加工盈利105元/吨。鉴于进口油菜籽价格优势消失,国内厂商订购意愿将会下降,未来进口油菜籽到港量趋于减少。

6、CFTC基金持仓:净多将继续增加,资金有内部流动迹象

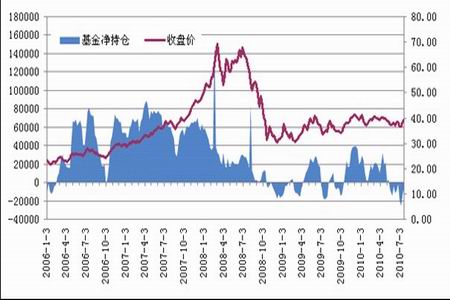

CFTC报告显示,截止7月20日,基金增持大豆多单23621手,同时减持空单8338手,基金净多单由上周的63536手增至95495手。投机基金在大豆上的期货和期权上的净多单由上周的59789手增至本周的95897手;指数基金在大豆期货和期权上的净多单由上周的175212手增至本周的179073手。

就豆油持仓情况而言,基金豆油净空单由上周的13162手减至本周的5508手。就近几个月的行情来看,资金在大豆、豆粕和豆油之间内部流动的迹象较为明显。同时,值得注意的是,今年以来,虽然基金净多反复变动,但豆油价格表现却较为稳定,波动幅度并不大,基本处于37-40美分/磅的震荡区间。

三、技术分析及后市展望

1、技术分析

从豆油的走势来看,下方面临7100-7300元/吨的较强支撑,未来行情可能出现反复拉锯,预计8月震荡区间主要在7400-7800元/吨,上行在8000-8200元/吨处会受到较大压制。

(豆油1101合约图)

从棕榈油的走势来看,由于棕榈油主要依靠进口,马盘棕油的影响不可忽视,从短期来看,马盘在2000-2100令吉/吨附近受到支撑,P1101下方面临6100-6300元/吨的较强支撑,8月有望处于6400-7000元/吨区间,上方压力7200元/吨。

(棕榈油1101合约图)

从菜籽油的走势来看,按目前菜籽情况及进口成本,RO1101前期高点8500元/吨有一定压力,下方7500-7700元/吨支撑,随着价格平台的逐步抬高,再加上政策支持下菜油本身易涨难跌,预计8月震荡区间为8000-8500元/吨。

(菜籽油1101合约图)

2、后市展望

从历史统计规律来看,8月份的油脂价格趋于下跌,而就目前的情况来看,外盘油脂上行空间有一定限制,而国内的调控因素也难以使得油脂继续大涨。

总体来看,7月的反弹行情,在8月仍有延续空间,调整后的国内油脂,再度走高之后,没有更多因素支持其再度大涨,依然存在回落空间。因此,8月的油脂行情很可能是冲高回落的态势。

后期需要重点关注因素:

(1)、大豆的基本面情况,如中美种植面积、产量、压榨情况、中国需求等;

(2)、原油、美圆等周边市场情况;

(3)、国家的宏观调控政策,重点关注国家收储、抛储等产业政策;

(4)、CFTC基金持仓变化及监管政策变动情况;

(5)、养殖业恢复情况和油脂消费情况,油脂整体产业情况等。

瑞达期货研究院:陈颖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|