八月油脂行情将呈现冲高回落态势

内容摘要:

上半年油脂的疲软表现,在下半年伊始得到了改观,7月油脂的探底回升,之后持续强势的反弹,带动市场看涨情绪再起。那么,在即将来临的8月,站上60日均线的油脂反弹态势是否还将延续?未来的油脂行情,又将如何演绎?

一、 市场行情回顾

总体来看,在原油和外盘的推动下,7月油脂走出了下探回升的行情,期价基本上创出两个月来新高:豆油上涨2.83%,棕榈油大涨5.24%,菜籽油上涨2.33%。三大油脂之中,棕榈油表现最强,菜籽油受前期抗跌性影响也相对滞涨。从内外盘表现来看,BMD棕榈油表现最强,成为本轮行情的引领者。

(美豆油主力、马棕榈油主力、原油连续及国内油脂1101合约日线图)

就油脂形态而言,本轮反弹中,棕榈油和豆油相继站上60日均线,从历史情况来看,至少上方有100-150点的空间,那么,后市的空间已然打开;而外盘的承压整理,无疑影响了国内油脂的继续反弹步伐,也为未来的行情走势埋下了伏笔。

二、影响因素分析

1、 经济反复震荡,未来或将加强价格控制

欧洲债务危机的暂时告一段落,对于市场信心的稳定起到了极大的作用。未来经济的不确定性,导致国家对于经济的调控趋于谨慎,自年初三次紧缩银根以来,没有太大的政策动作。最新统计数据显示,今年上半年GDP为172840亿元,同比增长11.1%,比上年同期加快3.7个百分点。其中,2季度GDP同比增长10.3%,涨幅比1季度回落1.6个百分点。6月份CPI同比上涨2.9%,比上月收窄0.2个百分点;当月CPI环比下降0.6%,降幅比上月扩大0.5个百分点。 整体来看,出于稳定市场价格的目的考量,未来国家不会有太大的政策动作打压,而是会把价格控制在一定范围之内。

在周边市场反复动荡整理、国内调控趋于谨慎的情况下,原油走势对于商品尤其是油脂的联动性加强。从原油的图形来看,前期低点68-70美元/桶的支撑较强,而原油的持续反弹反弹,对于油脂的价格上行起到了很好的提振作用。

2、 天气影响依然存在,未来油脂产量仍有下降可能

2010年来,虽然年初南美大豆获得丰收,产量较去年同期有明显增加。但进入下半年来,随着新年度国内菜籽的上市,受到天气因素的影响,油脂油料的产量情况再添变数。

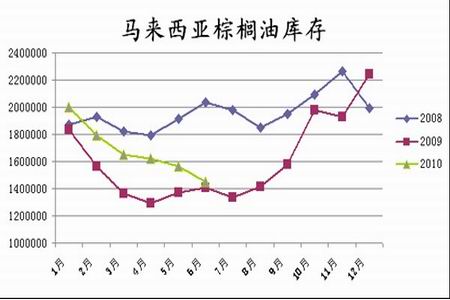

种植面积的减少,加上干旱、暴雨等不利天气的影响,国内油菜籽产量出现较之前预期更大幅度的下降,国内不少油厂因无籽可收而进入停工状态;马来西亚的棕榈油产量和库存,也随着MPOB月度报告而给予了市场多头意外的惊喜,同时,市场对拉尼娜天气下棕榈油未来单产表示忧虑。即便是在种植面积增加的情况下,国内外大豆的生长情况也值得担心。进入7月来东北地区持续的暴雨天气,对于目前的大豆生长有着不利影响,未来国内大豆产量仍有变数。8月份的油脂油料产量,天气炒作题材依然较为丰富。

3、 6月油脂进口量价均降,港口库存仍处高位

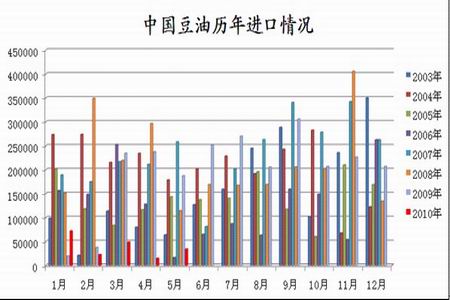

海关数据显示,6月份我国进口植物油(含棕榈油硬脂)67.35万吨,比去年6月份减少19万吨,比今年5月份增加2.0万吨。其中豆油进口量为6.34万吨,棕榈油(含硬脂)51.90万吨,菜籽油7.96万吨,葵花油0.69万吨,花生油0.05万吨。本年度前9个月(2009年10月至2010年6月),我国累计进口植物油(含棕榈油硬脂)615.44万吨,同比减少5.77万吨。

据官方统计,6月份我国到港的豆油平均CNF价格达到871美元/吨,折合到港完税成本7395元/吨,比5月份下降252元/吨,高于当月国内7000-7100元/吨的毛豆油分销及沿海四级豆油价格;到港的19-24度棕榈油平均CNF价格为801美元/吨,比5月份上升2美元/吨,折合到港完税成本6813元/吨;到港的菜籽油平均CNF价格904美元/吨,比5月份降2美元/吨,折合完税成本7680元/吨。就港口库存水平而言,随着装运量的下降,港口库存水平略有下降,但仍处于近年来历史高位。

4、豆油现货与压榨利润

(1)、豆油现货购销情况好转,未来市场仍可期待

7月以来,沿海地区豆油价格普遍上涨,市场购销活跃程度不断好转。贸易商虽然谨慎心态仍然存在,但采购积极性正在回升,若外盘走势仍较强劲,补充库存的贸易商数量会趋于上升。东北内陆地区豆油价格略涨,一级豆油出厂价格7460-7550元/吨,上涨幅度连续数周小于沿海地区,与沿海价格差距进一步缩小,当地豆油需求较差。

虽然市场对于中秋、国庆两节消费抱有良好预期,但笔者从历年两节消费的影响来看,中秋国庆两节对于实际消费的提振效果往往不是很大;加上下半年豆粕行情有走强趋势,在一定程度上会影响豆油。因此,8、9月份的豆油行情,更趋向于调整蓄势。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|