PTA8月震荡偏强 逢低做多为宜

六月初至7月下旬,PTA期货价格基本在6950――7550的狭小区间内震荡筑底。7月19日,在创出6920的近期新低后,多头终于按捺不住压抑已久的做多热情,开始发起反击,向上方的众多压力位发起攻击。主力合约TA1101走出了强势反弹的格局,短期均线已被多头在脚下。在欧洲债务危机的影响逐渐减弱、下游纺织行业稳步复苏的带动下,PTA有望走出一波反弹行情,只是受制于PTA行业长期的高利润和高库存压力,反弹的高度不宜过分乐观。

一、走势回顾

2010年7月份,PTA期货仍处于震荡筑底的格局,最低曾下探6920元,最高上摸7484元,截至9月26日,PTA的价格为7240元。从技术图形上看,目前PTA正在冲击整理形态的上轨。那么,后市PTA能否冲破高库存的制约,走出一波较有力度的反弹行情呢?让我们对它的基本面做一个分析,并对后期的走势做一个展望。

二、基本面分析

1、宏观经济

进入七月份后,欧洲债务危机的影响继续有所减弱。近期欧洲央行(ECB)总裁特里谢呼吁政府立即开始减支增税,这表明欧洲经济正在加速回暖。7月23日德国企业景气窜升和英国经济大幅增长及欧元区采购经理人指数(PMI)意外回升的消息也明白无疑地证实了这一点。据IFO调查显示,德国7月企业景气判断指数创下叁年高位,调查还显示,世界杯足球赛令消费者支出增多。而来自英国官方数据显示,该国第一季国内生产总值(GDP)初值较前季增长1.1%,为四年来最大升幅,几乎是路透调查预估值的两倍。欧债危机影响减弱,将令全球继续保持稳步回暖的格局,继续拉动原油的需求。而同期美国公布的一些数据则较不乐观。6月成屋销售触及叁个月低点,上周初请失业金人数上升……令市场投资者对美国经济可能二次衰退的疑虑再度升温。欧强美弱,令美元汇率继续回落,对原油也起到有力的支撑作用。

7月上旬,中国人民银行货币政策委员会第二季度例会提出:下半年要继续实施适度宽松的货币政策,保持政策的连续性和稳定性,增强调控的针对性和灵活性,把握好政策实施的力度、节奏和重点。

会议认为:上半年我国货币信贷合理增长,银行体系流动性基本适度,人民币汇率形成机制改革稳步推进,金融运行总体平稳。世界经济正在逐步复苏,但仍存在较大不确定性。我国经济保持回升向好的态势,消费、投资、出口拉动经济增长的协调性增强,经济正朝着宏观调控预期方向发展,但管理通胀预期、保持经济平稳较快发展、调整经济结构和转变经济发展方式的任务依然艰巨。

全球经济持续回暖,国内货币供应保持宽裕,将对商品市场形成有力的支撑。

2、原油

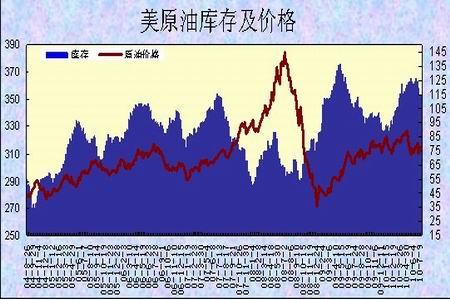

受欧债危机有所缓解、美元连续回落的影响7月份原油也走出了一波震荡反弹的行情。在十六个交易里,原油指数自72.42美元的低点一路反弹,最高见80.62美元,每桶原油上涨了8.2美元,涨幅达11.32%。昨日在美国7月谘商会消费者信心指数远低于6月修正值及美国石油学会公布的原油库存大幅增加数据的利空消息打击下,再度回落整理。从CFTC的基金持仓走势图中我们可以看出,经过前期连续回落,目前CFTC的总持仓处于较低位置,而净多持仓在前期大幅回落后,近两周略有回升。截至7月20日当周,原油总持仓1214183,净多为36145千桶。

从近期IEA的库存报告上,我们可以看出,目前美国原油的库存仍处于高位。但环比则有所回落,尤其是进入7月份后,回落的迹象更为明显。与之对应的进口量较为平稳,而炼厂的开工率则震荡上行,目前已达91.5%,创出了09年6月份以来的新高。这说明美国的原油需求正在缓慢上升。

路透社根据初步贸易数据计算结果显示,中国在6月份消耗了3651万吨石油――官方报告的原油产量加上燃料净进口量――比一年前的水平增加了大约11%以及比5月份增加了4%。由于国内炼油厂进口和加工了创纪录的原油数量,中国6月份石油表观消费量比去年同期增加了将近11%,重新回到了两位数扩张步伐。加上不断减少的国内精制燃料库存,已连续第4个月减少,我国的真实石油消费量应更高。

我们认为,原油的库存居高不下,欧美等国的公布的数据良莠不齐,对原油的反弹形成一定的压力,但需求稳步复苏,全球经济持续回暖将进一步拉动原油的需求,对原油价格形成较强的支撑,8月份原油有望在73.5美元上方宽幅震荡。

2、石脑油、乙烯、混合二甲苯、对二甲苯

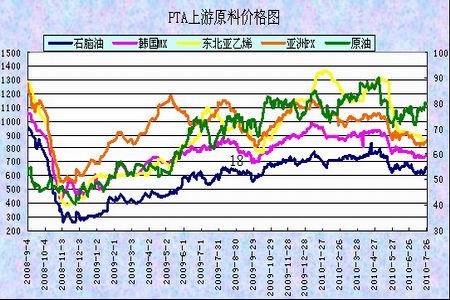

自进入7月份以来,在原油触底反弹的带动下,除亚洲乙烯的价格仍在震荡下行外,PTA产业链上游原料的价格均有所止跌。亚洲石脑油的价格自7月中旬的624美元回升至658美元,涨34美元;混合二甲苯的价格则上涨了18美元,报735美元/吨。对二甲苯的价格上涨较为明显,每吨上涨了44美元。从统计数据中,我们看到,截止7月26日,石脑油、混合二甲苯、对二甲苯的利润空间仅维持在27、40、20美元一带,处于历史低位,随着全球经济稳步复苏,需求逐步提高,后市其价格仍是易涨难跌。

|

|

|

|