投资主题切换后 豆类机会何在(2)

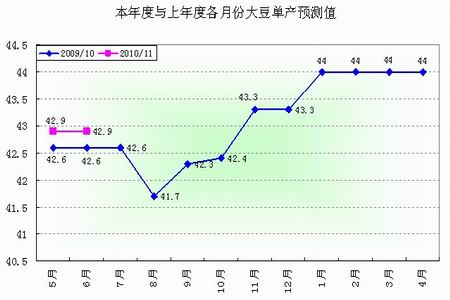

2009/10年度大豆优良率维持同期高值水平,在天气未出现极端情况下,2009/10年度大豆产量创历史新高达44蒲式耳/英亩的纪录水平。从上图2010/11年度来看,截止到6月28日,大豆种植优良率仍旧维持高值水平,统计初还一度达到75%高水平值,虽然近期有所回落,但仍处较高水平。

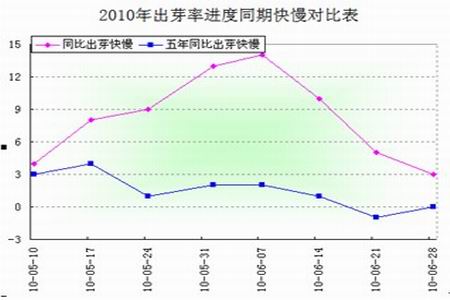

以上两图分别表示大豆种植进度与去年同期及五年同期价差走势图,其中大于零值表示本年较同比年度快,而大豆种植进度越快,其受后期不利天气影响越小,从而单产水平将越高。从最新公布的作物种植进度报告显示,目前2010/11年度大豆种植进度与五年均值水平趋同,且快于去年同期水平,可以显示出大豆种植进度偏好的状况。

结合优良率以及作物种植面积我们可以很清晰的看出,不管是从优良率还是进度来看,都显示出历年最好水平,这让我们对美国农业部近期对单产42.9蒲式耳/英亩的预期仍持谨慎态度。不过以去年美工农业部对大豆单产值预期逐月上调对照,今年同期水平大豆单产仍高于去年,其实这也反映出美国农业部对今年单产或许高于去年的一种预期。

3、在种植面积及单产继续创双高水平下,美豆库存及价格演变

第四部分:市场氛围篇

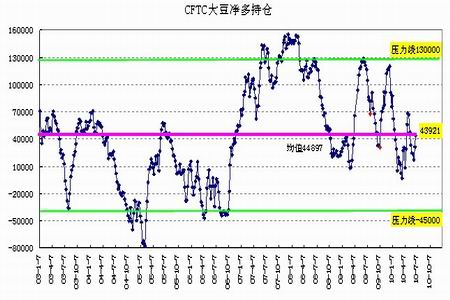

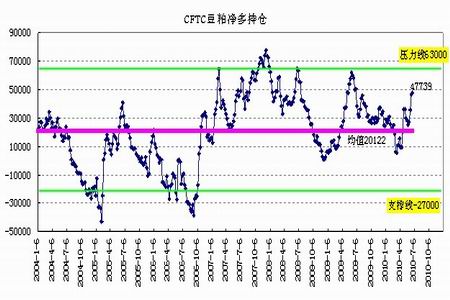

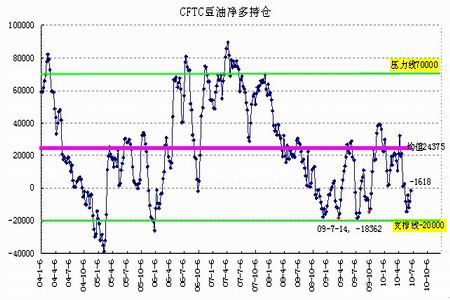

随着大豆利空因素在下跌过程中被逐步消化后,中国市场豆粕现货价格开始企稳反弹,给期价带来支撑。美豆多头趁机借势追击,近几周CFTC豆类净多持仓报告一直处于稳步攀升趋势当中,这也是对豆类上涨的一个支撑,但持续性有待进一步考证,尤其是豆油净空翻多对其期价的影响意义。不过净多持仓持续增加也需要借助基本面的配合,如06-08年豆类处于减产周期中,净多持仓一直稳步上涨,美豆期价创出历史新高,尤其在净多突破重要压力线后,需特别关注,这段时期期价涨势最为迅速,涨幅较大。因此需密切豆类净多持仓,以便于及时捕捉市场动态及豆类走势的持续性。以下为美豆类各品种的净多持仓走势:(净多持仓走势与期价走势有很强的正相关性,净多持续上涨,意味着豆类期价也将稳步上行):

第五部分:寻找“罗马”篇

或许我们都在竭力的寻找下一个投机机会,在寻找通往“罗马”的路上,但在预测以及设想下一阶段的投资主体的同时,我们更多的是需要以动态的眼光去逐步证实且修正前期预测,把握投资机会。

从报告的上述内容中,我们不难捕捉到宏观面及基本面目前的现状。宏观面,充足货币流动性,宽松的货币政策及加息预期的推迟,使今年货币流量继续维持高水平,奠定通胀基础。不过我们仍需继续关注政策动向,出现极端不利的情况需及时调整预期观点。基本面,就目前整体形势来看,美豆产量或将继续创出记录峰值,其中种植面积已确定扩种,决定单产的两个重要因素,美豆种植进度及优良率均高于去年同期及五年均值水平,且目前也未出现明显的恶劣天气对作物生长的影响,这也很难让我们消除单产或将继续创出历史新高的预期。如果单产及种植面积再出现09年度双高情况,那么至少今年基本面仍难以提供豆类上涨支撑。反之,如果天气出现恶劣情况,美豆单产下降影响本年度美豆产量下降,再加上于9月种植,明年3月收割的南美大豆产量预计下降的双降背景下,大豆或将再度演绎06年初期基本面的表现特征,成为下一个大豆牛市的拐点。

上述通胀预期需重点跟踪以下市场表现出的两个特征,一是商品市场明显表现出顽强的抵抗性,工业品走势强于股市,二是商品中农产品更具抗跌性且出现明显的上涨意愿及需求,走势强于工业品。

针对上述讨论及预测,我们可以提出两种后期趋势假设。一是基本面继续偏空,但市场已进入通胀主题,商品牛市继续延续,豆类将跟随市场走强,但仅仅表现形式是震荡趋势上界上移,上方受基本面供应过剩打压,压力重重始终上涨放缓且迟钝。二是基本面有利,在通胀主题下,豆类进入周期性牛市行情。但我们仍不排除通胀主题迟迟未到来的情况,这也将寓意着今年低位震荡将无法改变。我们建议后期在可以战略性低买策略对待。

首创期货 陈静

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|