原油虽处消费旺季 但仍难改弱势震荡

内容提要:

1、6月份以来,国际金融市场受欧洲主权债务危机等系统性风险影响出现大幅调整,美国股市回落10%以上,伦铜调整幅度超过25%,国际原 油调整幅度也在20%以上。出于对世界经济“二次探底”的忧虑,市场陷于恐慌中。作为国际大宗商品走势风向标的原油又该走向何方?

2、华东市场缺乏利好因素支撑,未见明显波动,交投清淡仍是主调。市场交投虽然清淡,但是,我国汇改制度可能会对接下来的经济走势 起到刺激作用,国内油价或受短期的通胀影响,价格上行。美国经济复苏的脚步也会加快,长线看来,油价有上行动力,也会拉动国内燃料油的走 势。

3、全球经济的持续复苏还难言十分乐观,中国银监会周二就曾表示,世界经济复苏的过程将缓慢而曲折。中国面临来自多重因素的风险, 包括贸易保护主义和不良房地产贷款等,汇率市场恐怕也只能获得喘息时机。但投资者的注意力正从欧洲债务问题转移到美国和亚洲普遍向好的消 费数据上,能源价格有望得到消费数据的支持,特别是美国与中国的原油需求。

第一部分 前言

6月份以来,国际金融市场受欧洲主权债务危机等系统性风险影响出现大幅调整,美国股市回落10%以上,伦铜调整幅度超过25%,国际原油 调整幅度也在20%以上。出于对世界经济“二次探底”的忧虑,市场陷于恐慌中。国际金融市场的大幅动荡也使各国政府在制定经济政策时陷入两难 ,从刚刚结束的G20财长及央行行长会议上便可见一斑。为了减少财政压力,各国政府希望逐步退出前期的经济刺激计划,但经济复苏的不稳定特别 是国际金融市场的动荡,又使得各国政府无法真正退出经济刺激计划。在国际经济环境如此复杂的背景下,作为国际大宗商品走势风向标的原油又 该走向何方?

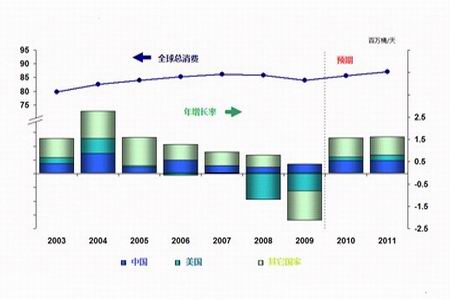

图1:中美全球总消费及年增长率

第二部分 多空争夺振荡走高的格局

一、 美国汽油消费高峰来临,高位库存有望回落

石油输出国组织(OPEC)和美国能源资料协会(EIA)在5月份的报告中均上调了其对2010年全球石油需求增长的预估,称随着全球经济步出自二 战以来的最低谷,燃料需求将扩张。OPEC在月报中预测,今年全球石油日需求将增加95万桶,较前次预估值高出5万桶。EIA预测,全球石油日需求 将增加157万桶,亦较一个月前的估值高出了11万桶。EIA称,新增的石油需求将更多来自美国和欧洲以外的经济体,石油需求增长预期将主要集中 在亚太和中东地区。但石油产量也有小幅回升,OPEC减产执行率由51%下滑至48%,整体上看全球石油供需保持基本平衡。笔者认为,在此情况下, 库存水平特别是美国原油库存水平将是影响油价走势的中期因素。

美国已进入传统的夏季驾车出行旺季。在刚刚过去的阵亡将士纪念日长周末,美国驾车出行人数较去年同期增加5.8%。同时,上周美国零售 汽油日均需求则较前一周增长3.7%至970.9万桶,也较上年同期增加5%。汽油需求有逐步回暖的趋势。

我们再来看美国油品库存情况。从库存变动的特点来看,5月和6月份是一年当中库存水平由升到降的重要拐点,这个时期往往也是油品库存 水平最高的时候,伴随下游消费旺季的来临,油品库存在接下来的几个月有望持续回落。总的来看,虽然目前的原油和汽油库存水平尚处于历史高 位,但考虑到未来终端需求的回升及炼厂开工率的提高,原油库存的持续回落值得期待。

从最近一段时间CFTC公布的原油期货持仓情况来看,投机基金明显减多增空是本轮油价大跌的主要推手。不过,目前投机基金仍持有净多头 寸近25000手,且减多幅度有所减缓,表明投机基金对后市油价走势依旧比较乐观,前期的减多增空只是一种顺应短期趋势的操作策略。

二、消费数据有望提振原油

全球经济的持续复苏还难言十分乐观,中国银监会周二就曾表示,世界经济复苏的过程将缓慢而曲折。中国面临来自多重因素的风险,包括 贸易保护主义和不良房地产贷款等,汇率市场恐怕也只能获得喘息时机。但投资者的注意力正从欧洲债务问题转移到美国和亚洲普遍向好的消费数 据上,能源价格有望得到消费数据的支持,特别是美国与中国的原油需求。

需求方面,6月10日中国海关总署网站公布的数据显示,2010年5月份,中国进口原油1784万吨,出口原油19万吨。而2010年1―5月份,中国 累计进口原油9569万吨,同比增长29.3%;累计出口原油101万吨,同比减少55.5%,整体看,中国需求仍然强劲。而从近几个月持续利好的美国经济 数据判断,即将到来的夏季消费旺季,将有望为消费市场带来乐观预期。

供应与库存数据方面,据彭博6月16日报道,由于暂停深水钻井作业6个月,美国能源部把其对今年墨西哥湾联邦租借区的原油日产量预测从 5月份报告中的180万桶减少到了169万桶。今年美国墨西哥湾的原油平均日产量将比去年第四季度预测的数字低2.6万桶。据贝克休斯公司日前公布 的最新统计数据显示,在奥巴马政府停止33口勘探井的作业以后,上周在美国墨西哥湾钻探石油和天然气的钻机数减少了50%,减少到了过去16年来 的最低点。

市场预期本周原油库存将连续第三周回落,路透调查显示,截至6月11日当周原油库存料减少120万桶,预期馏分油库存增加100万桶,汽油 库存增加20万桶。市场猜测美国市场原油供应过剩对油价构成的下行压力或许正在减弱,交易员的乐观情绪进一步升温。

三、 美元动能开始趋弱 65―70美元是国际原油强支撑区域

自去年年底以来,美元走出了一波单边上扬的行情,期间几乎没有像样的回调,其持续走强的主要原因还是欧洲主权债务危机,仍属于避险 情绪推动,黄金接连创出新

高就是明证。一旦欧元区债务问题开始缓解,美元持续走强的趋势将不可维持,因为在失业率仍居高不下的情况下,美联储不可能加息,而 这也在市场预期之中。就在本周一,欧元区16国政府最终敲定了向欧元区成员国提供5000亿欧元紧急贷款的方案细节,同时敦促各国进一步削减赤 字以重塑市场信心。随着欧元区各国消减赤字计划的出台,金融市场恐慌情绪将得到明显缓解。

从技术面看,经过前期大幅下跌之后,欧元兑美元已回落至1.2下方,而美元指数则回升至88.7的高位,90点附近既是重要的整数关口又是 自2005年12月以来下降趋势线的重要阻力位。因此,美元在此位置遇阻回落或维持振荡的可能性较大,持续走强的动能将开始趋弱。

美国国家海洋和大气管理局日前预报称,自6月1日开始的大西洋(600558,股吧)飓风季可能是自2005年以来最为剧烈的一次。此外,墨西哥 湾漏油事件虽尚未直接影响到国际油价,但事态确实在向不利的一面发展。而美国有1/4的石油产能来自墨西哥湾近海地区,其原油生产在未来数月 难免会受到一定影响。

综上分析,预计原油市场的基本面在接下来的两三个月内将会逐步好转。不过,欧元区饱受主权债务危机的困扰,经济前景令人担忧,各国 经济复苏之路也不会一帆风顺,世界经济暗藏的诸多不确定性将限制油价上行的高度,80美元整数关口又将成为多空双方争夺的焦点。

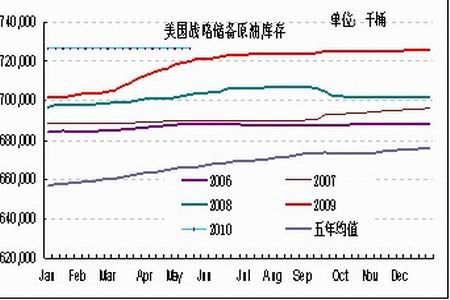

图2: 美国战略储备原油库存

图3: 美国汽油库存数据

|

|

|

|