政策调控压顶 郑棉高位振荡(2)

四、棉纱、棉布产量稳步增长,棉花工业库存增加

据国家统计局最新统计数据显示,2010年5月我国化纤产量为255.98万吨,环比增加0.36%,同比增长6.74%;5月我国规模以上企业纺纱量为233.53万吨,环比增加3.53%,同比增长14.07%;5月棉布产量为31.92亿米,环比增加2.84%,同比增长18.3%。

中国棉花信息网5月底对规模总量1139万锭的棉纺织企业的调查显示,纺企棉花库存略有增加,纱线、坯布库存下降,使用进口棉的比重增加。棉纱销售情况依然良好,棉纱价格稳中小涨,纱厂利润维持高位,但下游棉布价格上涨乏力,布厂利润较低。化纤类原料价格在经过前两月的大幅下滑后,目前有所企稳,但下游采购谨慎,成交不理想。

表1: 纺企库存调查

| 棉花库存(天) | 纱线库存(天) | 坯布库存(天) | 新疆棉比重 | 进口棉比重 | |

| 2010年5月 | 41.21(130.57万吨) | 8.88 | 15.49 | 49.95% | 22.12% |

| 2010年4月 | 38.13(116.3万吨) | 10.33 | 15.92 | 50.4% | 19.74% |

资料来源:中期研究、中国棉花信息网

五、5月我国棉花进口量大幅回落,纺织出口继续增加

据海关统计,5月份我国进口棉花19.8万吨,较4月大幅减少38.9%,较去年同期增长30.6%。2010年前5个月累计进口棉花136.8万吨,同比增长1.4倍。2009年9月至2010年5月累计进口棉花191.8万吨,同比增长85.1%。4月份进口价格继续上涨,月平均1786美元/吨,较4月上涨1.8%。

据海关总署数据显示,2010年5月,我国出口纺织品服装约164.32亿美元,环比增加12.96%,同比增加33.53%。其中出口纺织纱线、织物及制品69.69亿美元,环比增加9.04%,同比增加42.36%;出口服装及衣着附件94.63亿美元,环比增加16.03%,同比增加27.69%。2010前5个月我国累计出口纺织品服装702.15亿美元,上年同期为588.43亿美元,同比增加19.33%。

六、新棉生长部分恢复,发育仍偏迟5-7天

中棉所6月发布的棉花长势监测报告指出,从棉花苗期总体看,新棉生长部分恢复,发育追赶3-5天,仍偏迟5-7天。本月苗期差于去年同期一成半,差于常年两成。

七、国家60万吨抛储即将出台

本月下旬,中国棉花协会频发行业预警,提示政策风险。6月25日,中棉协再次发布行业警示,称经国务院批准,有关部门近期将继续增发一部分滑准税进口配额,至此本年度发放的进口配额总量已达360万吨。同时抛储60万吨的预案也获批准,交易规则已经完成,如果市场需要,随时可以启动。

第三部分 市场结构分析

一、美棉市场结构分析

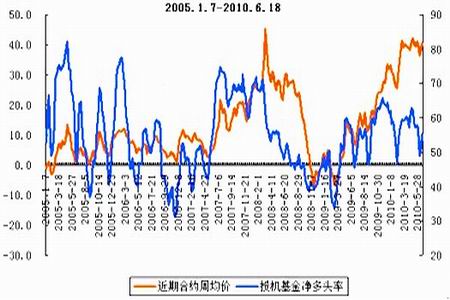

1、美棉投机净多头率先减后增

图6:美棉投机净多头率走势图

据ICE持仓报告显示,本月初美棉投机净多头率大幅下降9.1个百分点至3%,之后投机净多头率逐渐回升,至6月18日升至10.4%。

2、美棉基差处于高值区域,登记库存大幅减少

由于5月以来美棉现货价格走势强于期货,基差逐渐扩大,到6月份美棉近月合约的基差已经超出8-10美分的正常区间,处于高值区域。受基差偏大的影响,美棉登记库存大幅减少。6月下旬,由于美棉7月合约临近交割,基差逐渐缩小,向常值区间靠拢。

图7:美棉基差与登记库存变化趋势

3、美棉趋势分析

根据中期趋势分析系统的信号,美棉12月合约短期出现调整,走势偏弱,但多方仍然占优,预计振荡行情还将延续。

图8:美棉12月合约趋势分析

二、郑棉市场结构分析

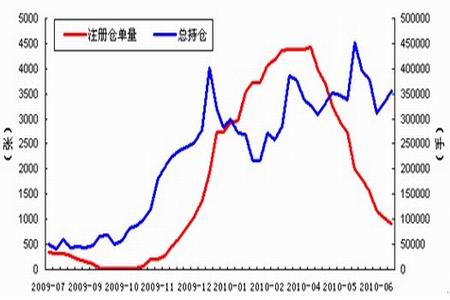

1、郑棉持仓量先减后增,仓单量大幅减少

5月下旬,郑棉逼空行情结束后,期价减仓回落,到6月期价开始反弹时持仓量也同步增加,注册仓单量继续大幅减少。

图9:郑棉总持仓与注册仓单量

2、郑棉趋势分析

根据中期趋势分析系统的信号,郑棉1009合约处于多头格局,1101合约多方占优,近期走势振荡偏强。

图10:郑棉1009合约趋势分析

图11:郑棉1101合约趋势分析

第四部分 后市展望

美棉12月合约由于新棉生长良好而承压,同时又因期末库存较低及新棉出口签约活跃而得到支撑,近期走势维持振荡偏强的可能性较大,关注新棉生长情况及是否会出现天气炒作。国内棉花市场基本面供应偏紧、纺织形势向好的大格局没有改变,但近期由于政策压力迫近,棉价已处于历史高位,继续大幅上涨的可能性不大。在基本面利多和政策利空的共同作用下,国内棉价可能也将维持高位振荡。关注抛储的具体情况及新棉生长情况对近远月合约的影响。

中国国际期货 陈平 范俊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|