政策调控压顶 郑棉高位振荡

内容提要:

1、6月份国内棉花市场供需仍然紧张,现货价格在快速上涨后趋于稳定,期货价格高位振荡。

2、USDA6月预测继续调降2009/10及2010/11年度全球期末库存。

3、美国陈棉出口接近尾声,新棉签约活跃。

4、5月我国纱产量稳步增长,化纤产量保持稳定,棉布产量创历史新高。

5、5月份我国棉花进口量回落,纺织出口继续增长。

6、新棉生长部分恢复,发育仍偏迟5-7天。

7、国家60万吨抛储准备就绪,市场承受政策压力。

8、基差偏高促使郑棉、美棉期货库存快速流出。

第一部分 市场概述

一、近期棉花期货走势概述

1、美棉探底回升

美棉7月合约在经过5月份的调整后,本月探底回升,因临近交割且出口情况良好而走势强劲。12月合约走势相对偏弱,在触及80美分的强压力位后振荡回落。

图1:美棉7月、12月合约K线图叠加

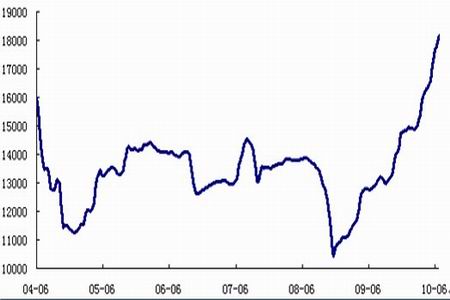

2、郑棉振荡盘升,前高遇阻

图2: CF1009与CF1101合约日K线图叠加

郑棉1009合约本月初振荡盘升,最高至18200,中旬之后由于政策调控风声渐紧,期价滞涨,转入高位振荡。1101合约探至16000后开始反弹,在17000一线遇到压力,也转为高位振荡。

第二部分 国际国内棉花市场分析

一、现货价格快速上涨后趋于稳定

6月份,国内现货价格在延续5月的上涨后在高位趋于稳定,三级棉报价约18300元/吨。

中国棉花信息网制定的CC Index328指数突破18000。

图3:现货价格指数CC Index328

二、USDA 6月报告继续调减09/10及10/11年度全球期末库存

美国农业部(USDA)6月报告,下调本年度及下年度全球期末库存,库存消费比进一步萎缩;调增中国本年度的棉花进口量。

2009/10年度预测:

USDA 预计本年度全球棉花总产 2240.3 万吨,相比上月预测减少0.3 万吨;累计消费 2534.9 万吨,调增11.7万吨;贸易量770万吨,增加16.3万吨;期末库存 1136.6万吨,调减11.9万吨。

产量:巴基斯坦产量小幅调增2.1万吨至215.5万吨,巴西和乌兹别克产量均小幅调减。中国、印度、美国产量分别为707.6万吨、511.7万吨、265.4万吨,不变。

消费量:预期中国和印度消费量为1034.2 万吨和424.6万吨,没有调整。巴基斯坦消费量调增5.5万吨至250.4万吨,土耳其消费量调增6.5万吨至121.9万吨。

进出口贸易量:中国棉花进口量235.1万吨,较上月调增了17.4万吨;美国出口量预期为266.7万吨,增加5.4万吨;印度为139.3万吨,调增了4.3万吨。

期末库存:中国期末库存预期为449.4万吨,调增17.4万吨;美国调减4.4万吨至63.1万吨。

2010/11 年度预测:

USDA 预计下年度全球棉花产量累计达到 2489.1万吨,较上月预测增加9.5万吨;消费量 2601.7万吨,增加9万吨;进出口贸易量787万吨,约增加9.2万吨;期末库存 1079.7万吨,减少11.8万吨。

产量:中国、印度、美国产量分别为718.5万吨、544.3万吨、363.6万吨,没有变化。澳棉产量调增4.4万吨至47.9万吨。

消费量:中国消费量1066.9 万吨,印度消费量为444.2万吨,没有变化。巴基斯坦增加6.5万吨至6.5万吨。

进出口贸易量:中国进口量预期达到 250.4 万吨,孟加拉将达到 92.5 万吨,未做调整。土耳其有望增加6.5万吨至65.3万吨。美棉出口量预期达到 293.9 万吨,印度出口为126.3万吨。

期末库存:中国期末库存调增17.4万吨至405.3万吨;美棉库存减少4.3万吨至61万吨。

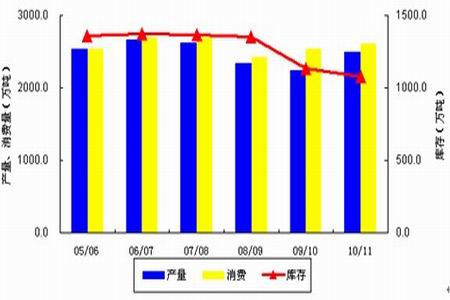

图4:全球棉花产量、消费、库存变化统计

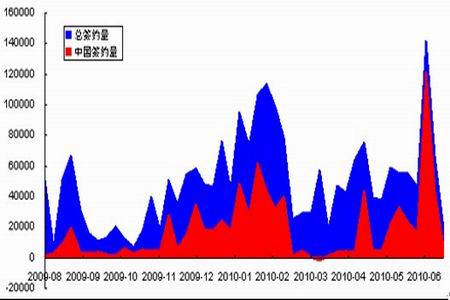

三、2009/10年度美棉出口进入尾声,新棉签约活跃

本月初由于国内增发了出口配额,中国大量进口美棉,使美棉周出口量出现爆发式增长。但由于美国陈棉出口已接近尾声,陈棉资源有限,随后两周出口量大幅回落。同时新棉签约活跃。

截至6月17日,美国本年度陆地棉已签约出口281.5万吨,装运209.7万吨,还有71.7万吨尚未装运。新棉已签约46.2万吨。其中中国共签约进口本年度陆地棉89.3万吨,装运61.1万吨,还有28.3万吨未装运。签约新年度陆地棉6.4万吨。

图5:2009/2010年度美棉出口周度数据

|

|

|

|