困境下的胶市在反弹中将再次下探

内容提要:

1、资金在美元上做多与欧元上做空发挥到一个极致,短期从货币层面支持商品反弹;而从美元与GDP关系以及资金运作模式来看,2010年美元仍可维持强势;经济复苏步伐趋缓使得各国在重新考虑政策方向与力度;风险资产的超跌与避险资产收益率偏低催生市场的反弹。

2、已有数据显示橡胶5至7月供应仍偏增加,市场对胶价趋于谨慎以及融资力量将导致近强远弱的局面还将维系;远期贴水加大卖出套保的难度,使得交易所可用库存增加更加不确定,销区库存偏低与产区库存偏高共存;胶价运行特征决定底部还需时间和空间

3、操作上,由于整个市场反弹至技术性压力位,多头可以先出来观望;对于沪胶1011可在22700附近战略性卖出套保或投机,关注日胶基准月价格294的压力。

第一部分 资产市场结构整体偏弱与诞生短期反弹

一、资产市场持仓结构显示市场整体偏弱

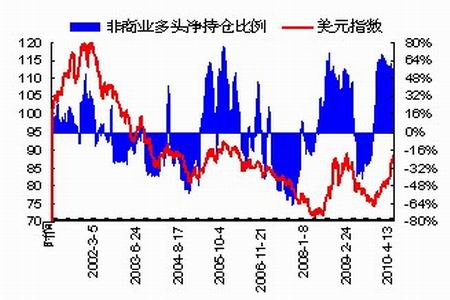

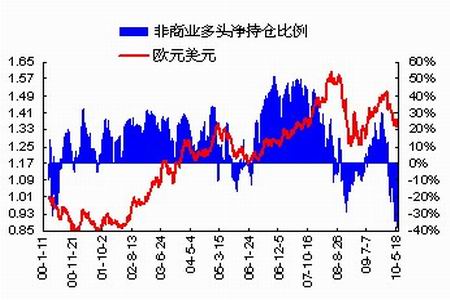

1、货币持仓显示美元超强与欧元超弱

2009年11月以来,在美国非农就业数据刺激下美元彻底走强。投机仓位由净空转变为净多持仓,2009年年底开始净多持仓比例维持在50%以上,5月11至6月1日,美元投机多头持仓减少11778手,减仓幅度过大,导致美元6月7日开始调整,而6月份投机多头增仓217手,美元持仓依然强势。

而欧元从2009年12月初由净多持仓转变为净空持仓。希腊主权债务危机爆发后,欧元净空持仓迅速降至-30%以下,创下欧元上市以来的新低。欧元短期面临超跌,而希腊债务危机缓解以及惠誉因西班牙削减赤字维持其评级,6月份以来,欧元净多持仓增加4520手,使得欧元6月7日以来开始反弹。

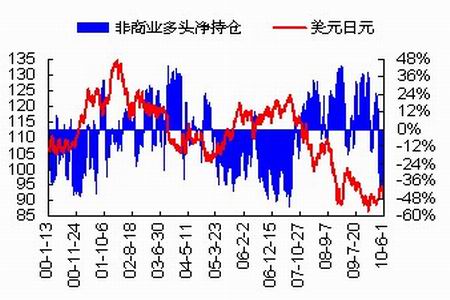

图1:投机资金在美元上的持仓变化

图2:投机资金在欧元上的持仓变化

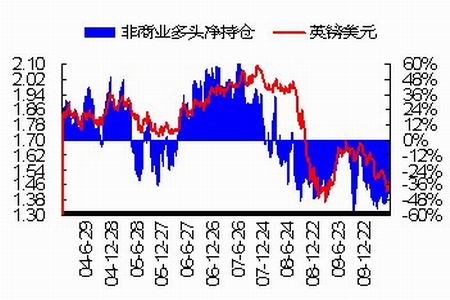

图3:投机资金在英镑上的持仓变化

图4:投机资金在日元上的持仓变化

美元和欧元持仓都处于两个极端,并且美元经济增速放缓以及欧债危机缓解使得美元调整,欧元反弹。关注美元指数在84.853与83的支撑,关注欧元1.253与1.299的压力。

投机资金除做空欧元的同时,也做空英镑和日元。英磅净空持仓持仓比例维持在-40%至-50%,日元净空持仓比例由-44.56%升至-4.48%。净空持仓变化最大的是日元,其原因在于日元代表世界第二大经济体的货币,具有避险功能,可见市场避险情绪仍然存在。

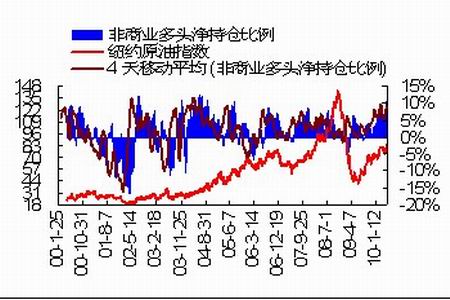

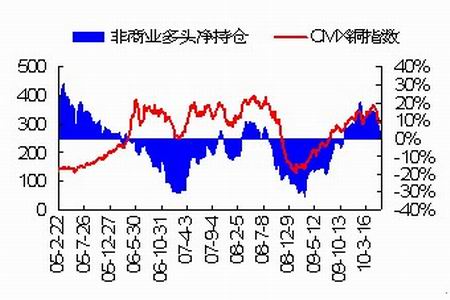

2、原油与COMEX期铜持仓短期减幅过大

截止6月15日,原油净持仓比例为2.46%,最低为1.32%。5月18日截止6月15日,投机净多头减仓36624手;COMEX期铜净多持仓比例为1.05%,最低为0.97%,4月20日至6月15日,投机净多头减仓20152手。由于纽约原油与COMEX期铜价格已经下跌空间,做空资金短期得到极大释放。

图5:投机资金减持原油

图6:投机资金减持COMEX期铜

二、经济与金融特征加重市场运行愈加复杂

全球经济在各国竭力推出经济刺激方案后,经济很快从危机中走出,关键经济指标屡屡走稳走强。可是欧洲主权债务危机缓解而为根除、美国经济复苏步伐放缓且低于预期、中国房地产调控如火如荼,央行货币收紧政策由快变慢,高失业率成为主要经济体面临的难题。

欧洲主权债务危机使得经济体政策差异化加大,诺贝尔经济学家克鲁格曼认为全球经济需要更多的刺激政策,当下不宜过早退出。可以初步判断,全球货币退出政策愈行愈慢。而在这期间伴随的是经济数据时好时坏也会造成市场的波动加大,尤其是目前商品市场反弹到关键的压力位。

三、商品市场的整体偏弱与短期反弹

通过以上分析,由于美元作为商品计价货币,短期由于技术上修正以及资金撤离而出现调整;日元由于避险功能而依然具有吸引力,此外国债价格、黄金价格居高不下,避险类资产价格吸引力不减,但潜在收益率偏低,投机资金在美元上的撤离就是对潜在收益率的厌倦,以纽约原油以及COMEX期铜投机多头持仓大幅减少等显示市场整体偏弱,而避险类资产潜在收益率以及商品类风险资产价格短期超跌导致商品市场短期反弹。

第二部分 供应增加与市场谨慎导致胶价近强远弱

一、供给以及贸易数据显示全球供应进一步增加

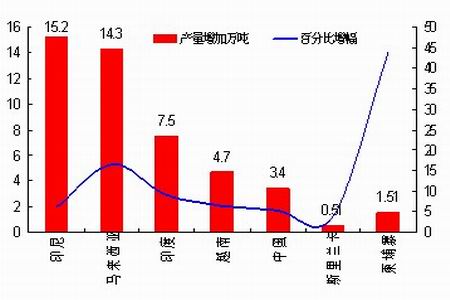

橡胶生产国协会5月份数据上调成员国产量增幅至6.2%,其成员国产量具体如下:印尼全年产量由2009年244万吨增加至259.2万吨,增幅6.2%、马来西亚全年产量由2009年85.7万吨增加至100万吨,增幅16.7%、印度全年产量由2009年82万吨增加至89.5万吨,增幅9.1%、越南全年产量由2009年产量72.3万吨增加至77万吨,增幅6.4%、中国全年产量由64.6万吨增加至68万吨,增幅5.3%、柬埔寨全年产量由3.44万吨增加至4.95万吨,增幅43.9%、斯里兰卡全年产量由13.69万吨增加至14.2万吨,增幅3.7%。此外,印度5月份产量5.46万吨,同比增加2%。

图7:成员国全年产量以及增幅如下

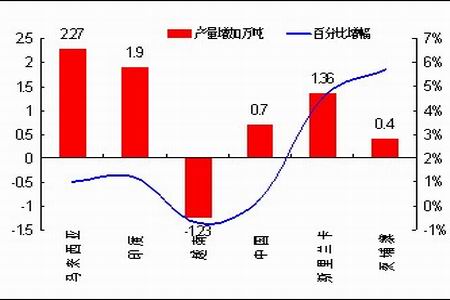

图8:成员国5至7月产量以及增幅如下

而5至7月份橡胶生产国协会成员国产量已经数据亦是增加,5至7月除泰国和印尼外,其他成员国产量同期增加5.4万吨,具体如下:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|