多空因素交织 郑棉短期难改震荡走势(3)

6、美国农业部(USDA)对中国供需预测

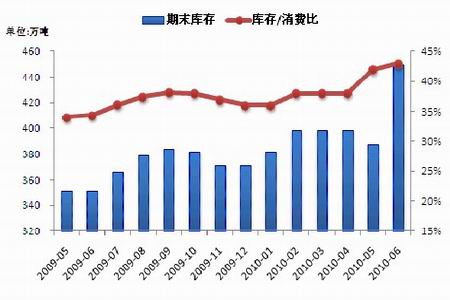

本月,美国农业部(USDA)分别上调了2009/10年度我国棉花进口量及期末库存,前者被上调17.4万吨,至235.1万吨,后者被上调了61.5万吨,为449.4万吨,但是消费量和产量保持不变,仍为1034.2和707.6万吨,库存消费比上升了1%,为43%。从美国农业部的预测不难看出,目前本年度(09/10)我国棉花资源的紧缺,这已经是连续第二个月上调我国棉花进口量。与此同时,对于我国下一个(2010/2011)年度德供需预测,美国农业部本月基本维持上月预测,仅上调了17.4万吨的期末库存至405.3万吨。

表格 3.中国棉花供需平衡表(USDA 10/11年度预测)

| 月份 | 产量 | 进口 | 消费量 | 期末库存 | 库存消费比 |

| 2010年05月 | 718.5 | 250.4 | 1066.9 | 387.9 | 36% |

| 2010年06月 | 718.5 | 250.4 | 1066.9 | 405.3 | 38% |

| 6月较5月环比 | 0.0 | 0.0 | 0.0 | 17.4 | 2% |

资料来源:USDA,中期研究院

表格 4.中国棉花供需平衡表(USDA 09/10年度预测)

| 月份 | 产量 | 进口 | 消费量 | 期末库存 | 库存消费比 |

| 2009年11月 | 685.8 | 185.1 | 1007.0 | 371.0 | 37% |

| 2009年12月 | 685.8 | 169.0 | 1017.9 | 371.0 | 36% |

| 2010年01月 | 696.7 | 169.0 | 1017.9 | 381.9 | 36% |

| 2010年02月 | 696.7 | 169.0 | 1034.2 | 398.2 | 38% |

| 2010年03月 | 685.8 | 206.8 | 1034.2 | 398.2 | 38% |

| 2010年04月 | 685.8 | 206.8 | 1034.2 | 398.2 | 38% |

| 2010年05月 | 707.6 | 217.7 | 1034.2 | 387.9 | 42% |

| 2010年06月 | 707.6 | 235.1 | 1034.2 | 449.4 | 43% |

| 6月较5月环比 | 0.0 | 17.4 | 0.0 | 61.5 | 1% |

资料来源:USDA,中期研究院

图表 12.中国棉花库存情况(USDA 09/10年度预测)

7、中国棉花进口量及进口金额有所下滑

据海关统计,5月份我国共进口棉花19.8万吨,与4月份的32.4万吨相比,减少38.9%,较去年同期增长30.6%;进口价格继续上涨,再创新高, 月平均价格为1786美元/吨,较4月上涨1.8%。5月份棉花进口金额共计3.53亿美元,较上月下降37.78%。 2010年前5个月累计进口棉花136.8万吨,同比增长1.4倍。2009年度前9个月累计进口棉 花191.8万吨,同比增长85.1%。

图表 13.中国棉花进口量(月度)

图表 14.中国棉花进口金额(月度)

8、中国棉花下游产业生产情况

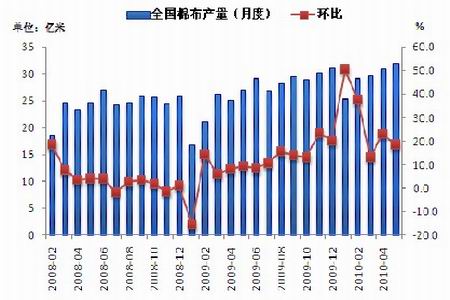

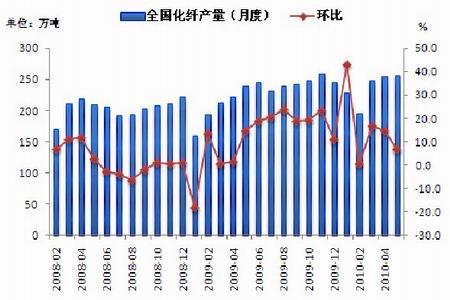

中国统计局最新数据显示,5月份我国纺织业运行良好,产量稳步攀升。其中,棉布产量为31.92亿 米,较上月增加2.84%;化纤产量为255.98万吨,环比增加0.36%;纺纱量233.53万吨,较上月增加3.53%。这些数据也反映了目前下游需求较为平稳。

图表15.中国棉纱月度产量走势图

图表16.中国棉布月度产量走势图

图表 17.中国化纤月度产量走势图

9、纺织品及服装出口小幅增加

海关总署最新数据显示,5月份我国纺织服装出口小幅增加,共出口纺织品及服装共出口164.32亿美元。其中服装出口94.63亿美元,环比上涨16.03%;纺织纱线、织物及制品出口69.69亿美元,环比上涨9.04%。

图表 18.中国纺织品及服装出口数据(月度)

10、棉花发育偏晚长势基本良好

据中国棉花5月份调查显示,2010年我国棉花种植面积预估为7886万亩,总产711万吨,同比 2009年面积和产量分别增加1%和3%。据最新调查,河南省由于其他经济作物种植面积逐步增加,农民种棉积极性减弱,使得棉花面积减少较大;而湖北、湖 南等长江流域则有不同程度增长,此外新疆面积有所增加。

5月份全国大部分棉区棉花处于苗期,真叶普遍在3-4片,受到天气以及播种期的 影响,棉苗发育整体偏晚,各省棉花生长进度均较往年推迟,黄河流域的山 东、河南、河北推迟7―10天左右,长江流域湖南、安徽、江苏推迟10天左右。尽管目前苗情偏弱,但是尚难对棉花远期生长造成影响;如果要考虑棉花品质的 话,则要看7、8、9三月天气情况和秋天霜期来临时间。总的来说棉花生长恢复能力较前,生产周期偏长,目前预测棉花价格和产量言之尚早。

第三部分:技术分析及后市展望

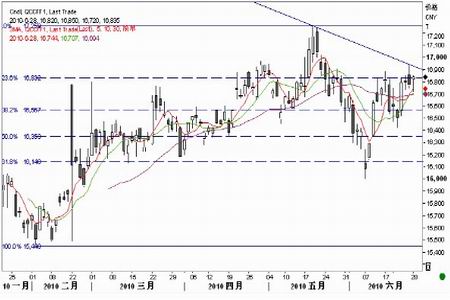

目前由于基本面多空因素交织,市场多空并未达成共识,郑棉正处于震荡区间。

短期:由于市场需要新基本面消息指引,所以短期仍将震荡,震荡区间在17000-16500点。投资者可短期做波段性操作。

中期:基本面供求紧张的态势将对棉价构成较强支撑,在新棉上市前,郑棉继续走强可能性较大。建议投资者保持多头思维。

图表 19.郑棉主力1101合约日K线图技术分析

中国国际期货 汤瑜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。网友评论

|

|

|

|