�����μ�ѹ PVC����������

��������ժҪ��

����1��PVC�ڼ��ھ����³����������յͿ���С���ص��ز�ǰ��ȱ�ڣ�֮�������ȡ�ͬʱ������6�²ֵ���ɽ�������7045���ң�����������С�������ֻ��г�������Ƚ�С��

����2������ԭ���վ��������ڹ�ȥ���ܾ����ֻ������ǣ����Ƿ���������ԭ���վ���������API��EIA��ͳ��������̳�¯���г��ܵ����Գ����Ŀǰ������������ȷ�����ؼ��������г���ԭ��������������Ԥ���ҿ�����������ͣ�Ԥ��δ��ԭ�ͼ۸���Χ�Ƶ�ǰˮƽС����Ϊ����

����3��������ϩ�г��ܵ������ж������Ĺ�Ӧ�������ӣ��Լ��ձ�ʯ��˾������40.4���/����ѽ�װ�Z�����ʵ�����Ӱ�죬�ֻ��г����۳������ĵ���̬�ơ�

����4����������Ϣ�Ե�ʯ��֧�Ų�δ���۵ĵ��������ּ۸�Ĵ�������ǣ��������ֵ���������PVC��ҵ�ĵ����£�������С���ȵ��ɶ�����Ҫ������PVC�����ƣ�����۸��ߵ͵����ȼ���ҵ��������ƽ�⣬������ҵ������ͣ�����ޡ��ں����г��У������ϵ����������Ƚ���Ӱ���г����Ƶ��������أ�������ҵ�Ŀ���״������ֵ�ù�ע��

����5������ں�PVC�г�������������嵭��ó���̲�����Ȥ����������ȱ��������������ⲿ���õȺ������ϣ��ֻ��г����۸�������ͬʱ���ܹ��ڵ�ʯ�۸����֧�ţ��ص��������ޡ��г������Ĺ�Ӧ����ά��ǰ�ڣ���������ƣ����Լ��ó�����ձ������ѡ��Ͳ֣�������Ȥ�����ն��û��ӻ����������ޣ�����խ������Ϊ����������Ȼ���֡� 6��V1009���³ɽ���������٣��ڼ��ܵ�20�վ���ѹ���������ԣ�KDJָ�����·�ɢ����PVC���������������ԸĹ۵���״�£���۾������Ʊ仯��ΪӰ��PVC�ڼ����Ƶ���Ҫ���أ�Ͷ���߿ɱ���˳�Ʋ��β�����˼·���䡣

������һ���� ����ع�

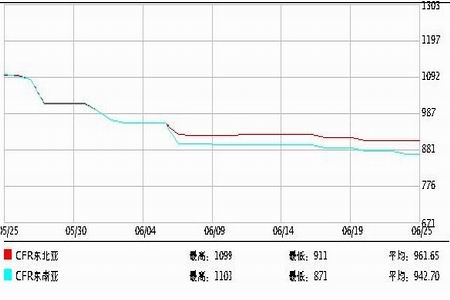

������������������½���������г����������Ӱ�죬ԭ�ͼ۸���������Ϊ����������ϩ���ж���Ӧ�������ӵ�ѹ���£�����ƣ������PVC��������������Ե�Ӱ���£����ֵ�����ʯ�۸����С���ɶ�������PVC��Լ�ھ���ǰ�ڵ����յͿ����ڼ������ص��������ȡ�����PVC��Լ���Ƴɽ�1059688�֣���Լ�ֲ��ܼƼ���18550����51536�֡�������ԼV1009�¿���7460�㣬�������7465�㣬���6900�㣬��β����7165�㣬�������յ�310�㡣

����ͼ1��PVC������Լ��������

����

����6��1�գ�PVC�ڼۼ����ܷ���˰���Ƴ�Ӱ�죬�����µ������ڵ�����2.68%�����й���������Ϣ������Ժͬ�ⷢչ�ĸ�ί������2010����������Ƹĸ��ص㹤����������������������ȷ��������ƽ�����˰�ĸ�����˰������Ԥ���ٶ����£�֮���ڼ�խ����

�����¶ȵڶ��ܵ�6��7�գ�PVC�ٶ����յͿ������Է����µ������ڵ�����4.41%��������5�·ݾ�ҵ��������ʧ������ŷԪ����Ԫ��������͵㣬ŦԼ��ҵ������(NYMEX)ԭ���ڻ�4���µ�4.2%����ԭ�ͼ�������»����ն��û�������������伣Ӱ�죬������ϩ���������PVC�ֻ��г����������Խϲ���ܻ�Դ��һ�㣬�����ȶ���̬�µĵ���������δ��ϣ��г������������ԣ�ʵ�ʳɽ����dz����ޡ�

�������PVC�ڼ������У��ز�ǰ�ڵ��ơ���ǿ�����й����������Լ�������Դ��֯�������ֹ�����Ԥ�ڹ���Ͷ��������߷����ʲ��� ����ԭ���ڼ����ڽ�������ߣ������������ǡ���ĩPVC�ڼ���ǰ���������ڳ�������������ͬʱ������6�²ֵ���ɽ�������7045���ң�����������С�������ֻ��г�������Ƚ�С��

�����ڶ����� ���������

����һ�� ����ԭ�Ϸ���

����1. ��ԭ���ڼ۳���������

�������¹����ͼ��ܿ�桢�������ݡ�ŷԪ��ծ�������Լ�ī����ԭ��й©�¼��Ķ�������Ӱ�죬��85��Ԫ/Ͱ������������ �³������ͼ������������Ըı䷽���������õ��������ơ������ҪӰ��۸�������Լ�����ŷ��ծ��Σ����ī����ԭ��й©���ֲ���Ӧ���Ӽ�ŷ���ֲ�쫷��Ӱ�졣ԭ�ͺ����Ϳ�潵������Ԥ�ڣ�Ԥʾ�ļ�������������ο��ܲ�����֣��ƶ��ͼ��߸ߣ������ᶨ���������ơ��۸���ǰ���������������������Բ��㣬����ز�Ʒ��Ӱ�����ޡ�ī�����������¼�����ʧ�����������Ƕ�ԭ���г��ĵ��ǡ�

����ͼ2������ŷ��ԭ�ͼ۸�����

����

�������й���ԭ�ͼ۸�ά�������ƣ�WTI����۸���71.44-74.38��Ԫ/Ͱ������������۸���72.09-74.27��Ԫ/Ͱ����ǿ�����й����������Լ�������Դ��֯�������ֹ�����Ԥ�ڹ���Ͷ��������߷����ʲ���

������ԭ�Ϳ����ִ�������֮�ƣ�����Ʒ����������������������ӣ���һ���ø������ԭ���г��ϴ�����������Ŀǰ�Դ���������ѣ�ŷԪ����Ȩծ��Σ���������ң��г�Ҳ���ĸ��������˳������֮ǰ���еľ��ô̼����ߡ���Щ����Ͷ���ߵķ�����Ը�Լ���δ����Դ�����Ԥ��������ѹ��

��������ԭ���վ��������ڹ�ȥ���ܾ����ֻ������ǣ����Ƿ���������ԭ���վ������������ǿ�����ӵ���Ҫԭ��API��EIA��ͳ��������̳�¯���г��ܵ����Գ����ԭ���ڻ��۸����������ߵͣ�WTI�Ͳ������ͼ۾�������77��Ԫ/Ͱ֮�¡������ѽӽ���¼ˮƽ��NYMEXԭ���ڻ�����ؿ���������ԭ�Ϳ�����ܼ���80��Ͱ��3680��Ͱ�������г�Щ����ο���ۺ�������������������ȷ�����ؽ����������г���ԭ��������������Ԥ���ҿ�����������ͣ�Ԥ��δ��ԭ�ͼ۸���Χ�Ƶ�ǰˮƽС����Ϊ����

����2�����轩�֣�������ϩ�����ߵ�

��������������ϩ�ֻ��г��ܵ������ж������Ĺ�Ӧ�������ӣ��Լ��ձ�ʯ��˾������40.4���/����ѽ�װ�Z�����ʵ�����Ӱ�죬������ϩ�ֻ��г����۳������ĵ���̬�ơ�

�����³������г���ϩ�ļ۸����������60-70��Ԫ/�֣��ֲ�ʵ�ʵĻ��̼��и��͵����š���Ҫ����ز�Ʒ������Ƿ�ѣ����Ҳ���ǰ�ڼ���װ�Z½���ָ��������г���Ӧ���������ӡ���������ԭ�ʹ������Ӧ�̼������ɽ��صĴ��ˣ����г��������Բ��㡣������ҵĹ����������мӾ磬���ھֲ��ѽ�װ�Z�����������Բ��㡣�г������Ũ�ɽ�������١����ֵ�������װ�Z���ż�����Ϣ����������ֹ�۸�ļ��������䡣����Զ������Ӱ���г��Ľ��ס�����ȫ�����Ƽ���ع�ҵ��Ʒ�������Բ����룬������Ʒ���ֻ�����Ӱ�졣

����������ϩ�۸�����ߵͣ���ԭ�ʹ���ߵ�Ӱ�쵼����ϩ�ɱ����䣬�г������������IJ��㣬���������ƣ������ϩ������ز�Ʒ���ң��̼Ҷ�����ϩ��ԭ�ϵı��������Խϵͣ��Ӷ���һ��������ϩ�г���̨�巽�������ң�������ϩ���ε������̱��Ƚ��Ϳ����ʡ�ӡ����������ж��������Դ�϶��Һ��ڹ�Ӧ�������ࡣ

����ͼ3������������ϩ��������

����

������������ĩ������ϩ��������ľ����Լ��������ƣ�����¼۸�����»��������ж�����Ĺ�Ӧ�Խ��������࣬���Ұ������ƻ�����6�µ�����������145���/����ѽ�װ�Z��һ��������Ԥ�Ƹ�װ�Zÿ�½���10000����ϩ��Ҫ���ۡ����⣬ɳ�ؿ�Ү��130���/����ѽ�װ�ZҲ����8�·����Ӷ��Ӧ���ն��û��ձ�������ڴ��ж�������ڹ�Ӧ����������ܵ��µĽ�һ�����ۣ������ձ�ʯ��˾��40.4���/����ѽ�װ�Z�����ʽ���80%�Լ��ձ������37.4���/����ѽ�װ�Z6�µ���ͻȻ���ޣ�����Щ������Ϣ��δ����Ͷ����ƣ����������ϩ�г��������ն��û����ǵ����������ж�����Ĺ�Ӧ�������һ��ȱ���������ά�ֹ������ɽ����١�

����3�� �ֲ���ʯ�۸�����ɶ�

�����³�����ԭ�ϵ�ʯ�г���Ͷ�кã��ֲ������ȶ������ܵ�������˱��ۣ��������������г��ļ۸�Ҳ��ͬ�̶ȷ����˱仯�����ھֲ��������Ľ�ǰ�ڸ�50-100Ԫ���ȡ����ֵ���������ҵ���п�棬�ݻ��ɹ������û�������̸�С�����ִ�е�۵ľ��������ͬ���������ǵ��������в��졣����PVC�����Ի�����������ҵ�����˼��ޣ�ͬʱ��ʯ��ҵҲ�е������������������г��Ի�������ʱ�Ľ��������С�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

|

|

|

|

- �����֡� ������ͷ��ɾ��

- Ӣ��ս���ؽ�������

- �������� ���籭��������

- ����֮�� ��ҿ�����

- ���ֻ��� ��������Ӯ�ֻ�

- ���һ� �ؿ� ��������

- ���ؿ��� �ֻ��ؿ�������

- ȥ���� ��ĬЦ���ַ���

- ��ͼƬ�� ����˧��ͼƬ

- Ұ���� ���� ˧��÷��

- �����⡿ �����˶� ��Ů

- �������� ���� ������

- ��ר�⡿ �������籭��Ϸ

- �ֻ������ȵ����˲���

- ����Ը�� �������Ը��

- ˧������ǩ�� ϲ�ŷ���