系统性风险释放 复苏推动油价上行

内容摘要:

原油价格6月筑底反弹。多空力量趋于平衡。

美原油库存仍然高企,成品油库存也出现反复,但全球原油供应增幅不大。季节性油品消费旺季即将来到,短期内消费有望回升。

国内燃料油市场需求不振,以消化库存为主,供需面对价格的指引程度不高。

期现价格倒挂,期货库存下降,但仍处于历史高位。市场需求低迷,导致期货市场资金关注度不高,期货走势将被动跟随原油呈窄幅波动

第一部分 系统性风险释放,原油筑底反弹

一、 6月行情回顾――原油筑底反弹

2010年五月末,轰动全球的希腊债务危机的爆发,市场对经济是否二次探底颇为担忧。油价回落至68美元附近受到较强支撑。进入6月以来,大幅下跌的原油价格释放了系统性风险,在连续的利好数据带动下原油价格一路小幅反弹。但到上周末美国原油库存更连续两周增加,美国近期出炉的经济数据良莠不齐,而中国新近推出的汇改政策也尚不明朗,市场对全球经济复苏信心不稳,也担忧未来原油需求会弱于预期。因此,欧美油价月末脱离了上行的轨道在76-79 美元/桶之间起伏不定。

本月原油震荡筑底,系统性风险释放后,市场呈现短期平衡状态。受多重因素影响,原油价格走势震荡。

图1:原油主力合约日K线图

二、危机事件退去,原油需求重新提上案头

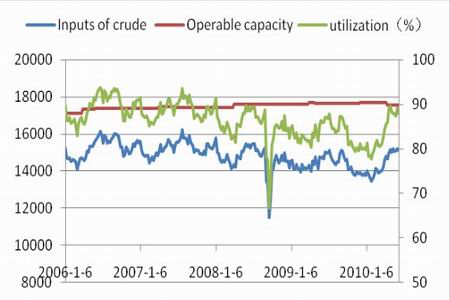

1、美国炼厂开工率持续改善。

进入7月份,占全球原油需求25%左右的美国,即将迎来夏季用油高峰。尽管原油库存还在增加,但近期美国炼厂开工率出现了持续改善,从80%大幅回升至89%,是08 年5月以来的最高水平。汽油库存也出现了持续减少的迹象。而美国气象局近期也发布预警称今夏全美将可能面临比以往更为活跃的飓风季节,遭强飓风袭击概率高于往年。进入夏季以后原油市场一直处于季节性旺季,会强化市场对供需面改善的预期。

图2:美炼厂开工率

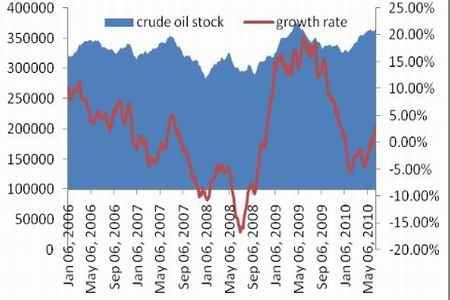

2、美原油库存二季度持续增加,季节性影响明显。

图3: 美原油商业库存和同比增长率

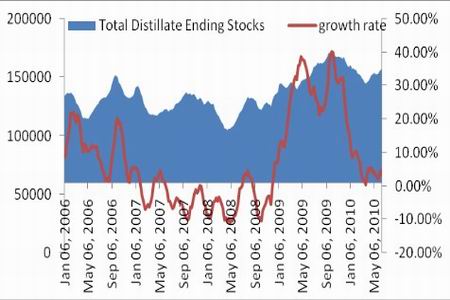

图4: 美馏分油库存和同比增长率

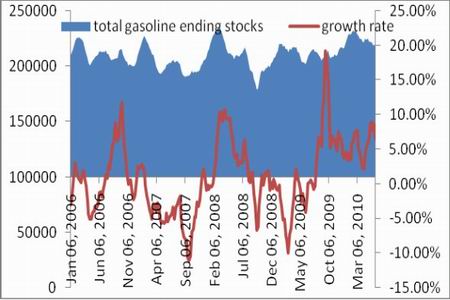

图5:美汽油库存和同比增长率

6 月23 日发布的最新周度报告显示,6 月18 日当周,美国商业原油库存(SPR 除外)较6 月11 日当周增加202 万桶,为3 亿6,512 万桶,处于同期均值水平高位。汽油库存总量减少76万桶,但仍处于同期均值水平高位;馏份燃料油品库存增加30万桶,处于同期均值水平高位。

春秋季度为每年用油相对较少的季节,原油库存处在增加的周期之中;冬季和夏季是用油高峰,库存倾向于减少。从近几年美国原油库存可以看出,原油库存一般5 月份见顶,然后逐渐减少,直至第四季度出现季节性低点。而汽油库存也一般会在其消费旺季的7、8 月份见底。库存变化基本符合季节性变化规律。

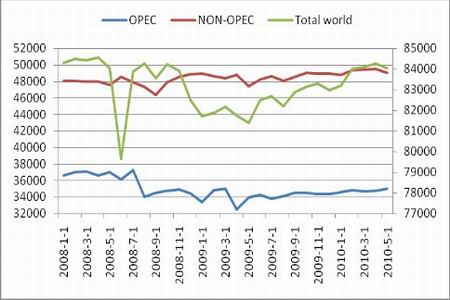

3、今年以来原油产量增速趋缓。

受 OECD 一些主要产出国如北海和加拿大季节性因素的遏制,非欧佩克原油产量在4 月份降至5240 万桶/日。IEA 预计这一季节性因素将延续,非欧佩克第二季度和第三季度的产量将分别降至5210 万桶/日和5180 万桶/日。

墨西哥湾原油泄漏事件引起美联邦政府的关注,虽然联邦法官推翻了政府所作的暂停近海深水开采石油的禁令,但其将再次签发一项更具弹性的禁令。且美联邦政府已经下令暂停深海钻探并延长新的深海钻探许可禁令。美国能源部8日发布的《短期能源展望》预计,第四季产量日均减少2.6万桶,2010年减7万桶,这相当于美国加工原油量的0.5%。

能源部下调联邦许可证下的墨西哥湾2010年产量预期由180万桶/日至169万桶/日,国内总产量预期减少2.2%至539万桶/日。同时调降墨西哥湾2011年日均产量由176万桶至155万桶,美国总产量预计萎缩2%。

综合来看2010年全球原油供应增加不明显。OPEC国家原油供应还有减少迹象。

图6:OPEC与非OPEC原油产量 (万桶/天)

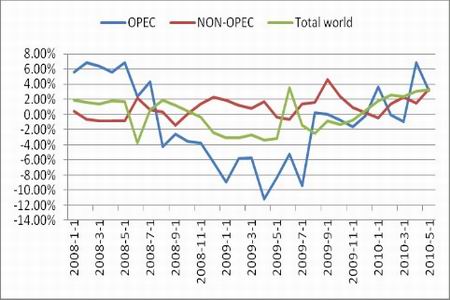

图7:原油产量同比增速

网友评论

|

|

|

|