挤压泡沫后 有色金属将延续涨势(2)

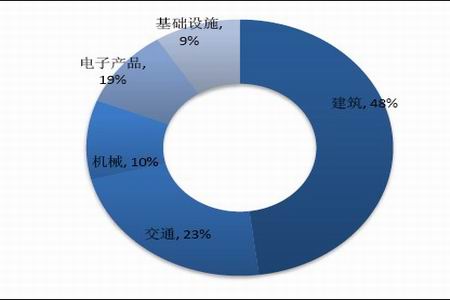

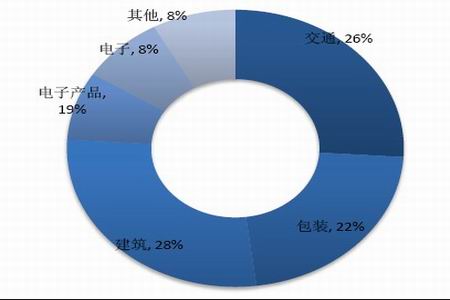

从有色金属的终端消费结构来看,国内房地产市场占据铝和锌终端需求的28%和48%,在房地产调控措施的打压下,中短期内铝和锌的消费将出现比较大的回落,钢材等相关商品需求的减少同样将对有色金属价格形成拖累。

图10:国内锌终端消费结构

图11:国内铝终端消费结构

而从实体经济本身的周期来看,经过2009年的财政刺激之后,国内经济增速出现了放缓的趋势,特别是对房地产市场的调控可能使得实体经济增速进一步放缓。剔除春节因素的二月份,工业增加值已经连续4个月回落,而固定资产投资增速同样连续4个月回落。种种迹象表明,在刺激政策的作用下,中国经济在上半年已经达到了顶峰,下半年可能回落,作为最大的大宗商品消费国,中国需求料将在下半年放缓。

图12:中国工业增加值-固定资产投资增速

三、股市的表现将对金属价格起引导作用

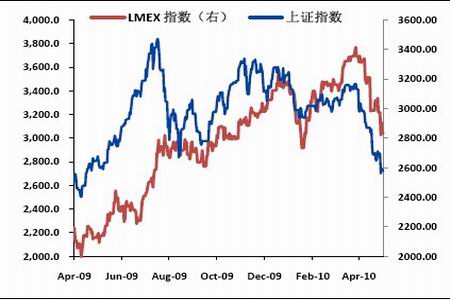

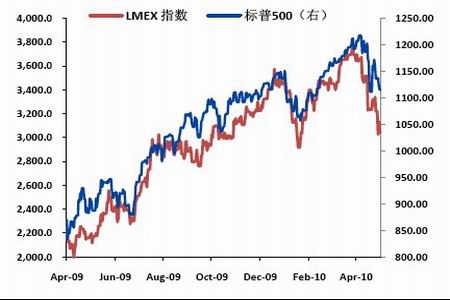

金融危机之后股市与有色金属价格高度相关,其中上证指数与LMEX(伦敦金属期价指数)的相关度达到0.76,标普500与LMEX指数的相关度达到0.95,远高于金融危机爆发之前的水平。股市与有色金属价格走势更密切一方面是因为股市与大宗商品同时受到宏观经济复苏的影响,另外一方面金融危机后流动性泛滥使股市与商品共同受到资金的推动,从而使得股市与有色金属的走势难以分化,因此后期股市的表现将对金属价格起到重要的引导作用。

图13:LMEX指数-上证指数走势

图14:LMEX指数-标普500指数走势

从国内的情况来看,在流动性紧缩以及房地产新政的打压下,上证指数连连下挫,并下跌至一年来低位,美股在欧洲债务危机的打压下同样冲高回落。目前国内房地产调控措施非常严厉,但效果尚未完全显现,预计在下半年股市压力仍然非常大。而国外股市在欧洲债务危机的拖累下同样压力重重。从2009年以来美国股市已经走完了一个完成的上升周期,目前处于调整期。在全球经济“二次探底”压力加大以及股市本身调整周期的作用下,下半年股市仍然将面临很大压力。

四、挤压泡沫后 金属将继续上行

从上文的分析可以看到,由于中国经济放缓、欧洲债务危机前景不明、流动性紧缩以及季节性因素减弱等多方面因素的共同作用下,有色金属将延续挤压泡沫的过程,中短期内有色金属将以震荡筑底为主。但是从中长期来看,由于有色金属资源的稀缺性,有色金属在挤压泡沫后可能将延续上涨的趋势,或将迎来“再泡沫”的过程。

除了铝的储量比较丰富之外,铜和锌的储量均非常稀缺。2008年全球铜储量为5.4亿吨,锌储量为2亿吨,而同期全球铜和锌的年消费量为1800万吨、1150万吨,全球铜、锌储量仅能维持全球30年和17年的消费,因此,资源的稀缺性将使有色金属注定“给点阳光就灿烂”,一旦有色金属达到一定的跌幅,极易吸引资金进入,从长期来看,有色金属易涨难跌的格局不会改变。

根据CRU的预测,经过2008年和2009年的过剩之后,2010年后全球精铜供需基本平衡,而在2011年后将回归到紧缺状态,中国和新兴市场仍然是增量消费的主力军。2011年至2013年,全球精铜消费量将分别达到1862、1936、2013万吨,同期供应量分别为1851、1924、2006万吨,缺口分别为11.4、12.1、7.3万吨。锌方面,2010年后精锌过剩的局面将大大改变,2011年供需基本平衡,而2012年后供应将产生缺口。

因此,从宏观经济以及有色金属本身的基本面来看,有色金属中短期内将延续挤压泡沫的过程。但是从中长期来看,由于有色金属资源的稀缺性,随着经济逐步恢复稳定发展,有色金属需求将逐步提升,有色金属将重归上涨征途,而其中基本面最好的铜将继续引领有色金属涨势。

表一:全球电解铜供需平衡预测

| 年份 | 2006 | 2007 | 2008 | 2009f | 2010f | 2011f | 2012f | 2012f |

| 消费(千吨) | ||||||||

| OECD 国家 | 9399 | 9135 | 8466 | 7092 | 7421 | 7687 | 7770 | 7770 |

| 中国 | 3998 | 4637 | 4845 | 5499 | 6021 | 6473 | 6926 | 6926 |

| 其他新兴市场 | 3970 | 4235 | 4390 | 3911 | 4266 | 4462 | 4668 | 4668 |

| 全球 | 17367 | 18007 | 17701 | 16503 | 17709 | 18622 | 19364 | 19364 |

| 增速 | 3.2 | 3.7 | -1.7 | -6.8 | 7.3 | 5.2 | 4.0 | 4.0 |

| 供应(千吨) | ||||||||

| 全球 | 17251 | 17939 | 18100 | 17212 | 17722 | 18508 | 19243 | 19243 |

| 增速 | 4.3 | 4.0 | 0.9 | -4.9 | 3.0 | 4.4 | 4.0 | 4.0 |

| 过剩/(缺口) | -116 | -68 | 399 | 709 | 13 | -114 | -121 | -121 |

资料来源:CRU,中期研究院

表二:全球精锌供需平衡预测

| 年份 | 2006 | 2007 | 2008 | 2009f | 2010f | 2011f | 2012f | 2013f |

| 消费(千吨) | ||||||||

| OECD 国家 | 5481 | 5312 | 5031 | 4177 | 4350 | 4488 | 4537 | 4564 |

| 中国 | 3300 | 3600 | 3875 | 4069 | 4354 | 4615 | 4892 | 5185 |

| 其他新兴市场 | 2273 | 2349 | 2303 | 2201 | 2247 | 2297 | 2364 | 2448 |

| 全球 | 11054 | 11261 | 11209 | 10447 | 10951 | 11400 | 11792 | 12197 |

| 增速 | 5.1 | 1.9 | -0.5 | -6.8 | 4.8 | 4.1 | 3.4 | 3.4 |

| 供应(千吨) | ||||||||

| 全球 | 10653 | 11406 | 11666 | 10950 | 11200 | 11400 | 11700 | 12100 |

| 增速 | 4.5 | 7.1 | 2.3 | -6.1 | 2.3 | 1.8 | 2.6 | 3.4 |

| 过剩/(缺口) | -429 | 138 | 457 | 503 | 249 | 0 | -92 | -97 |

资料来源:CRU,中期研究院

五、沪铜走势技术分析

图15:沪铜仍处于下跌趋势中,下方重要支撑位45000一线

技术分析:铜目前处于下跌通道中,我们认为目前铜的下跌是对2009年以来牛市的调整,目前正处于(a)-(b)-(c)浪调整中(a)浪的末期,可能已经处于(b)浪反弹的初期。总体来看,铜的调整期未结束,(b)浪反弹的区间在55000-58000区间。预计在(b)浪反弹结束后沪铜将进行(c)浪回调,从而完成本轮调整周期。

中期在线 曾宁

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。