挤压泡沫后 有色金属将延续涨势

一、有色金属挤压泡沫

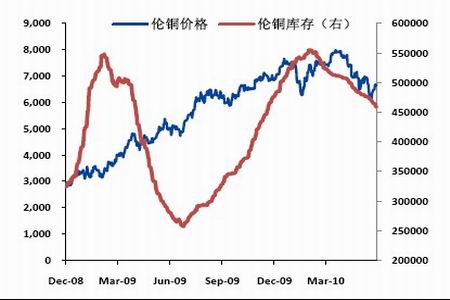

经过了2009年资金推动的牛市之后,由于流动性的紧缩和全球经济复苏道路的不平坦,特别是欧洲主权债务危机的爆发,从2010年开始有色金属开始了挤压泡沫的过程。目前流动性紧缩全球市场的焦点在于欧洲主权债务危机是否继续蔓延,甚至引发全球经济的二次探底。1月份开始希腊债务问题开始逐步浮现,但国际金融市场并未受到太大打压,市场主要受中国收紧流动性影响。但在4月份之后,希腊债务危机开始蔓延,其他国家西班牙、葡萄牙、爱尔兰、英国的财政问题集中爆发,国际金融市场恐慌情绪急剧上升,希腊5年期国债CDS息差一度飙升至1000一线,铜价则从8000美元急速下挫至最低6000美元一线,伦铝和伦锌下跌幅度更高,最高跌幅分别为27%和42%。虽然伦铜库存持续减少,且中国铜进口量维持在比较高的水平,但仍不能阻止主权债务危机对铜价的打压,反映了主权债务危机下避险情绪对市场的主导作用。

图1:伦铜库存-价格走势图

图2: 希腊5年期国债CDS与伦铜走势反映避险情绪主导市场

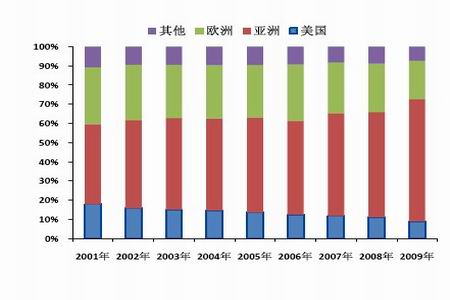

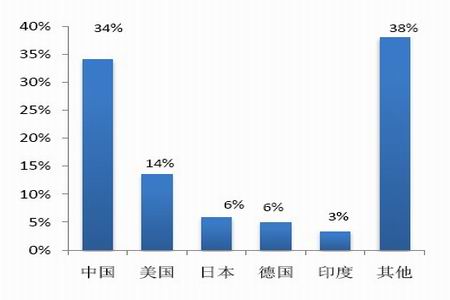

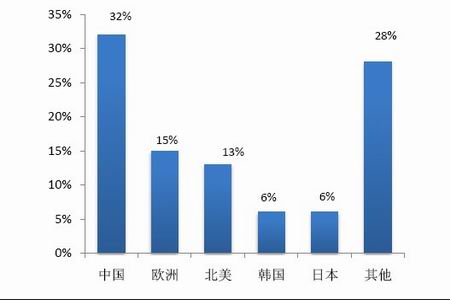

但我们认为,欧洲债务危机使全球经济二次探底的可能性较小,且欧洲非全球有色金属的主要消费国,从中长期来看,欧洲债务危机对有色金属价格的影响将逐步减弱。以铜为例,欧洲铜需求量逐年减少,2001年欧洲铜消费量占全球的30%,2009年则下降到20%,与此同时,以中国为代表的亚洲国家则成为了全球用铜量的主力军,同期亚洲铜需求从42%提高到64%,其中中国占比接近40%,其他金属铝和锌中国消费量同样占据三分之一以上。因此,无论欧洲是通过通过紧缩财政或是量化宽松的方式解决当前的财政赤字问题,从长期来看对全球有色金属的消费量均不会造成很大的影响,亚洲特别是中国的有色金属需求量将主导有色金属价格走势,而中国经济能否健康发展以及流动性紧缩的力度将决定有色金属的消费。

图3: 全球精铜消费地域分布

图4:全球电解铝消费地域分布

图5: 全球精锌消费地域分布

二、中短期内中国需求将减少

1、货币供应增速放缓

目前影响中国铜需求的主要不利因素一方面是央行持续收紧流动性,另外一方面是中国经济增速放缓。从流动性紧缩方面来看,自年初以来央行已经连续三次上调存款准备金率,并且持续在公开市场收紧流动性,但加息靴子始终未落地。从近期的经济状况来看,由于欧洲债务危机的爆发使得各国退出经济刺激的计划延迟,同时国际大宗商品的大幅回落使得输入性通胀风险大大降低,今年以来一直预期非常强烈的加息时间表将推后。

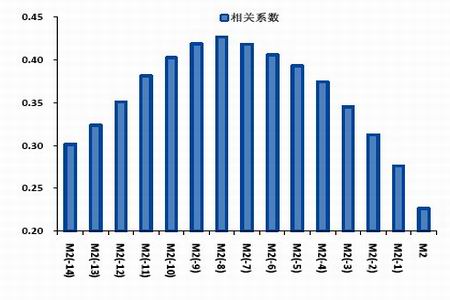

虽然短期内加息概率较小,但影响市场流动性的货币供应量却持续紧缩。从历史上来看,货币供应对国内有色金属价格的影响非常大,反映了流动性对有色金属价格的高度影响。以铜为例,通过相关性检验可以发现八个月前的广义货币(M2)增速与铜价相关度最高,反映了货币供应对铜价的滞后影响。5月份M2增速21%,为连续6个月回落,而从央行的货币供应目标来看,未来M2增速回落至17%附近是比较合理的水平。在2009年资金推动形成的有色金属的“非典型”牛市之后,资金对有色金属的推动作用将逐步减弱,在失去资金的推动之后,有色金属将被挤压掉部分泡沫。

图6:滞后八期的M2增速与铜价相关度最高

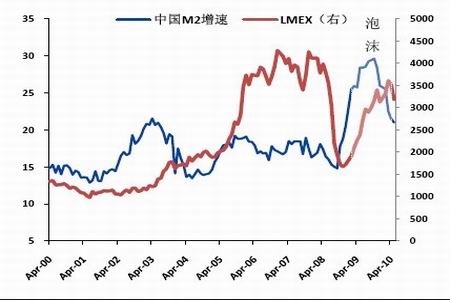

图7: LMEX指数-中国M2增速走势

2、季节性因素将减弱

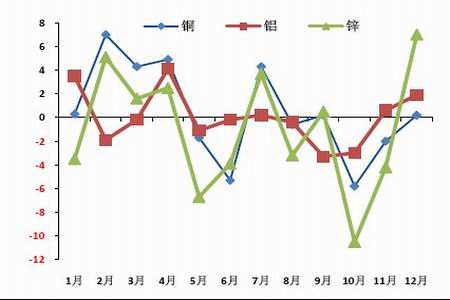

从季节性因素来看,中国3、4、5月份精铜进口量分别达到33.4、30.9、33.7万吨,均大大超过2009年的平均水平,同期精铜产量分别为32.7、38、39.8万吨,通过进口量和产量初步估计的表观消费量分别达到66.1万、68.9、73.5万吨,处于2009年以来的比较高的水平,表明中国对铜的需求量仍然比较旺盛。但是中国铜的需求具有典型的季节性特征,二季度历来是铜消费的旺季,因而铜价在一季度和二季度初期总体表现较好,但在二季度末期往往回落,其他金属铝和锌同样有着明显的季节性特征。在季节性因素减弱以及中国经济增速放缓(见下文)的共同作用下,中短期内国内对铜及其他有色金属的需求均将减少。

图8:SHFE铜、铝、锌2001-2010年月度平均环比涨幅

图9:中国精铜进口-精铜产量图

3、中国实体经济增速放缓

2009年以来国内多方面的经济刺激政策使得资产价格膨胀,特别是房地产市场过热发展,一方面使得国内输入型通胀压力加大,另外一方面房地产市场的畸形发展威胁到了国内经济的可持续发展。在这样的经济背景下,国务院出台了有史以来最严厉的房地产“新政”,作为断臂重生、改革经济增长模式的重要举措,对有色金属等大宗商品需求有着重大影响。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。