���˲ƾ� > �ڻ� > ����ʯ̸���Ҿ� > ����

���������߿�� �ּ�����������

����ժҪ��5�·ݹ����ֲ��г��ܹ���¥�е��ؼ�����ŷ����Ȩծ��Σ������Ӱ�죬���ּ۸�����ִ�����䡣Ŀǰ�ֳ����ܾ�������������ʹ�ô˴θּ۵����ķ��Ⱥ�ʱ���мӴ���ӳ������ƣ���������һ������ʯ�Ǽ�Ԥ�ڵij������Լ��г���̬�Ļ��Ⱥ����������ƽ���ͷţ�6���ڸ���������һ���������顣

����һ���ֲļ۸�����

����1�����ʸֲļ۸�����

����5�·ݹ��ʸֲ��г��۸�ָ������䡣����5��26�գ�ȫ��ֲĻ��۸�ָ��Ϊ126.93������������0.71%���������ֲļ۸�ָ��Ϊ120.73������������3.09%��ŷ�ֲļ۸�ָ��Ϊ122.32������������2.79%�������г���Ϊƣ�����й����ڱ����µ������۸�ָ��Ϊ131.63�������µ�1.04%����Ʒ�ַ��棬��ļ۸�ָ��Ϊ118.69������������0.85%�����ļ۸�ָ��Ϊ135.67������������0.52%��

����2�����ڸֲļ۸�����

����5�·ݹ��ڸֲ��г��ܹ���¥�е��ؼ�����ŷ����Ȩծ��Σ������Ӱ�죬���ּ۸�����ִ���µ���������ʾ����ֹ5��26���Ϻ�8mmQ235���߱���4100Ԫ/�֣������µ�280Ԫ/�֣�20mmHRB400���Ƹ�Ϊ4180Ԫ/�֣������µ�250Ԫ/�֡�RB1010��Լһ�Ȼ�����4138Ԫ/�֣����µ�����7.5%��WR1010��Լ�����4185Ԫ/�֣�������7%��

������MySteelͳ��������ʾ������5�·ݸֲ��ۺ�ָ��Ϊ156.8�������µ�7.2%����ȥ��ͬ�������21.1%������ָ��Ϊ166.6�������µ�9.3%����ȥ��ͬ�������15.7%��

�������������г�

����1������ʯ

������������ɽ��ǿӲ���и�Э5�³����������ֳ������������̸�ۣ�����ζ��2010������ʯ̸�����������ҵ����ʿ�ƣ�����������䲻�����и�Э��Ȼ����ͳ�족����С�ֳ����˽��������֮�е��¡�

��������5�·�ȫ����Ʒ��ŷ��ծ��Σ��Ӱ���������������ָ�߸ߣ��۸���´죬5��26�գ�ӡ��63.5%Ʒλ������ʯ�۸�(�밶��)�Ѿ�������150��Ԫ��ˮƽ����4�µ������ڼ۸��ֵ190��Ԫ��ȣ��µ���21%����Ҫָ�����ǣ����������µ�����Ŀǰ��������ʯ�ֻ����Ա�����ͷ�Ķ����ȼ۸�110��Ԫ�߳���������

������������������ʯ̸�м۸��ֽ�����ҵ���ע���㡣������ˮ�ӹ�����Ѿ��ֳ��ͻ�����̸�У�ϣ�����öԷ��Ͽɵ�һ���ֻ��۸�ָ����ȷ�������ȼ۸�

����4��1�����������ͻ��130��Ԫ/�ֵĶ����ȱ��ۺ����ء���ˮ�ӹ��Լ��غͱ�����������5��ĩ��ʼ����һ�ּ۸�̸���н������ȱ��������160��Ԫһ�֡��ñ����ǻ���3��5�·ݵ�ƽ���ֻ��۸������

������������5��10��������ʾ��2010��4�·��й���������ʯ5533��֣����ڽ��Ϊ615��586����Ԫ��

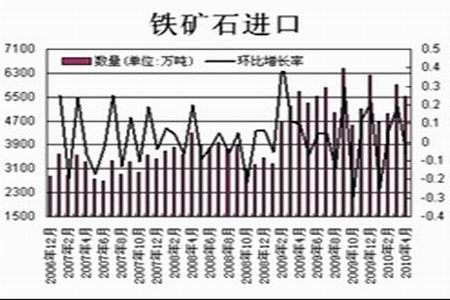

�����й�1��4���ۼƽ�������ʯ21032��֣�ͬ������11.6%�����ڽ��2,108,493����Ԫ��ͬ������42.0%��

�������ڴֲָ����Ӹ߲��£���������ʯ������λ���У����ٽ�Ϊƽ�ȡ�4�½�������ʯ��ж�����5700��֣�ͬ������8.8%���ۿڿ���6700��֣���3���½�300��֡�

��������4�º���ڿ��г��۸���ƽ�ȣ������ڿ�ļ۸�������г��۸���ȣ���Ȼռ�����Ƶ�λ��Ҳ��Ϊ������ҵ�ɹ������ȿ��Ƕ������Ž��ڿ���Դ�����Ӽ���۽ϵ͵���ʽ�£����ڿ��г��ܽ��ڿ������ɽ��»������ֵ����۸�Ҳ�����µ�����ĿǰһЩ����Ҳֹͣ�ɹ��ڷۣ�Ҳ�Թ�������ʯ�г��г��۸��γ�һ��ѹ����

����2����̿

������Ըּ��µ���ú̿��Ӱ�죬����������ҵ�����Ӹ����ù����³�������Э�ով���������������������ۣ����5�·ݽ�ָ̿���۸�ͻ��2000Ԫ/�֡�Ȼ�����ֳ������µ��ּ۵ľٶ���ʹ�ö���������ҵ�ڴ��е��Ǽ����衣

������ǰ������Ҳ������ۣ����ұȽ�˳�����ֳ�Ҳ���ܽ��ܣ������������Ըо������Ƚϴɽ�Ҳ�ܲ����롣��ɽ��һ�ҽ�����ҵ��ʿ��ʾ�����˽⣬���ڽ�̿�г��ɽ����ԣ����ֵ����ֳ���ʼ���и�¯���ޣ�ֱ�ӵ��¸ֳ��ɹ���̿�Ļ�������������������Ľ�̿���Ѹ�ٶѸߣ��ɽ��۸�Ҳû�дﵽ��ǰԤ�ڵ�ָ���۸�

�������⣬���ڽ�̿���ܹ�ʣ����Ҳһֱû�ܵõ�������������ʿ¶��Ԥ�Ƶ�2015�꣬�ҹ���Ҫ��̿����Ϊ3.82-3.9�ڶ֡���������ʾ��2009���ҹ�������̿3.45�ڶ֣���̿����������Ϊ3.44�ڶ֡��մ˼��㣬δ��5���ҹ���̿�����ܼ�����13%���ҡ�

����ҵ��ר�ұ�ʾ����̭����ǻ��⽹̿���ܹ�ʣѹ����һ��;�������й�������ҵЭ����ʿ���ܣ����չ�ҵ����Ϣ������������̭����Ŀǰ���ڻ���3000��ֵĽ���������Ҫ�رա�

������4�·ݹ���ú̿��Ӧ���������£�����ú���������ռ�˲��ٹ����г��ݶ����������ʾ������4�·ݹ���ú�۴�����ǣ��Ĵ�����BJ�ֻ��۸�һ�������108��Ԫ/�����ң����ҹ�ú̿�������Դﵽ1352��֣������˽��������¶Ƚ�������1300������ϵ�̬�ƣ���ȥ��ͬ������48%��������1-4�·��ۼƽ�������ͬ��������1.5�������⣬4�·ݽ�̿���뽹̿�ij�����Ϊ239036�֣���3�·ݵ�4������˴����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �Ű�֥��������

- �����ܾ�ȷ������ʵ����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼƬ�� ������Ů��ͼƬ

- �������� ���˴�Լ ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� �������Һܿ���

- �������� ������

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ��������