���ߵ���PK������ �������л���������֮

����2010��5��24��ǰ���й�����֣���ڻ�����CF1009��Լ�����Ӵ��������MA1008��ͬ�״�����ʷ�¸�18350Ԫ��19000Ԫ֮�����չ������������5��28�գ������г��������̷ֱ�Ϊ17615Ԫ��17985Ԫ���������ֱ�ﵽ4.0%��5.5%����ϼ��������������к�ͬ�ٴλ���������·�����Զ��ԣ�Ŀǰ�����ֻ��������ɶ�����������Ȼά�ּ�ͦ���ֻ��½��������ڵسɽ���ά����18000�Ϸ����ڸ����ձ鿴�ú��ڻ�����֮�£������Ƹ�Ȼ��ֹ���Դ���ν�����Լ����г���������������չ��Ŀǰ���г��IJ����ߵȣ�����Լ���һЩ�뷨������ҽ����ο���

����һ���������������𣿴���Ȼ�Ƿ�

����(һ)���Թ���ƽ�����(6-9��)

������Ӧ���棬������Ҫ�����½���δ���������ҿ�������Դ���ͳ�ơ��Լ����ʿɹ��й�������Դ�������档�����棬���ǰ�����͵���������ͳ�ơ�

������Դ��Ӧ���棺���������л��е��ĸ���(6-9�·�)ʱ���1���½����˳�������100��֣�2�����Ҵ�����Դ120������ڣ��ɹ�����������40������ң�3�����ʿɹ��й�������Դ��������Ϊ�����й��������80��֣����¾���ȼ��ܹ��й�������Դ��Ӧ���ǹ����г��ɹ���������ͳ�����������������г�Ŀǰװ�˴ﵽ170��֣��������260��ֻ�ʣ90��֣����й��й�װ����Ԥ����27-36��֣�ӡ��������5��22�տ�ʼȡ�����ڽ�����ĺ�ij�������ʮ��ģ�������ҳ������֤�����뵽��ˡ���������Ҫ20�����ϣ����߿ɲ����Բ�ǿ�����Ҵ��������̺�ӡ�ȹ������̲��㣬����������ǰ��ӡ�ȿɹ����ڵ��������10-17��֣��϶�Ҫ����20��֡�4���ϼ����������ǵ�ǰ��ҵ��棬���ĸ��¿ɹ��й����ĵ�����Դ��Ϊ177-193��֡�

�����������棺1������������ÿ��80�������(�����ڵ�ǰUSDA��ICAC�����ҷ���ί���й���Э���Լ�������ҵý��)����������������������320������ң�����ȱ�ڽ�����100��֡�2�����ߴӽ������������г��۸��������������ֻ�����ά�ּ�ͦ���½������������۸������18000Ԫ/�����ϸ�λ���У��ߵȼ���һ���ܵ���ҵ�����������η�֯��ҵ��ɴ�۸����ɱ�����ǿ������Ԥ�ڣ��ڹ������ɽ��ţ����β�Ʒ�������۸������ǿ֮�£�����Ⱥ����߸��Ծ��мᶨ�Ļ�����֧�š�

�����»�����ǰ6-9�·ݹ��������Թ�����Դ���±���ʾ��(��λ�����)

| �������� | �� | 100 | �� | ��

�� VS �� �� |

�� | �� | �� |

| DZ������ | �� | 40 | �� | �� | �ϼ�����320 | �¾�80 | |

| ���ʿɹ� | ���� | 36 | �ܹ�Ӧ | ������ | �� | �� | |

| �� | ӡ�� | 17 | �� | �� | �������ƣ��۸���λ�ڹ��� | �� | |

| ��ҵ��� | �� | �� | �� | �� | �� | �� |

����(��)�����(2010/11���)����״������

������ǰŷԪ��ծ��Σ������ȫ�ã�������ŷԪ������һ��ʴ����ֵ��Ӱ�����й���ŷ�˳��ڣ����ڸ��������Ƴ��̼����þٴ벻�ģ��������������ݲ�����ã�ŷԪ����ȡһϵ�лָ����þٴ�֮�£�����ȫ�ûָ��ĽŲ�����ǰ�У���ȫ�����������������ӣ��������й������г�����������������������Ԥ�����������3%��

�������������屣������֮�£�δ����ҪӰ���г������أ���Ϊ��Ӧ���أ��ʹ˶��ԣ�������Ϊ��ע��������Ҫ�������й����Լ�������Դ��������ӡ���г���

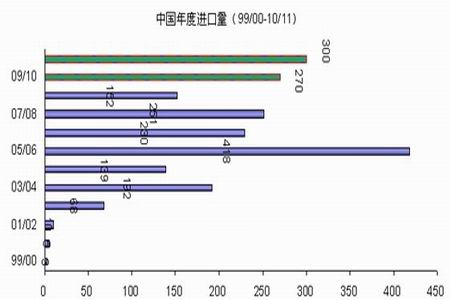

����1���й�

�����й������(08/09���)�Լ������(09/10���)���������г����Կ��(ʵ�������Ǵ�������ǰ�����г����ֵ����ǵ�����۴����������)����10/11�������������ý�����г��ɹ�������Դ�����������������ڵ����ݶ������Ӱ�콫����ֱ�Ӷ������

�����Ӳ�����������������ά�ֱ�����й���640��ֵIJ��������й��ٷ�����ͳ�ƾַ�����2009��������һ�£����ڵ�ǰUSDA(707.6���)��ICAC������Э(680�������)���ݣ��������(2010/11���)�й�����������Ԥ�ⷽ�棬����ֲ�����ȥ�걣��ƽ�Ȼ���������������£����ڲ����Ƴ٣���Ԥ�ƽ����ļ������ջ�����״����ȷ���Է����ս����࣬Ԥ������Ȳ��������ϱ��������1%��634��ָ�����

����ͼ���ҹ�����ֲ����������Ա�(2010��Ϊ�״�Ԥ��)

�������ڷ��棬�ݺ�������ͳ�ƣ�2009/10�����ǰ�˸��£��ҹ��ۼƽ�����172��֣��¾��������ﵽ21.5��֣�4�·ݽ���������������2����ά����32.4���ˮƽ�����ڹ����ٴ�����80��ֽ��������������ʣ���4����(����5�·�δ��������)ʱ���Ԥ���¾�����������ά��25��ָ�λ������Ԥ����Ƚ����������ﵽ270���(USDAԤ��Ϊ218���)��ͬ�������ﵽ86.21%������������й����Կ�����ģ��й������������������ƣ�������Ԥ�Ƽ������������������ﵽ300���(USDAԤ��Ϊ250���)������Ԥ��ͬ������11%��

����ͼ���й�����Ƚ�����(09/10��ȡ�10/11���Ϊ�״�Ԥ������λ�����)

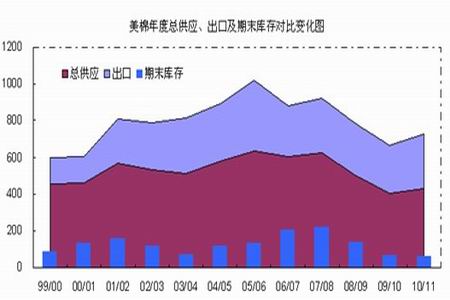

����2������

�������ڲ������Ԥ������15%��1050��ӢĶ(��һ�����ʵȴ�6��30������ũҵ��������ֲ������ձ���)�������굥��ƽ��Ԥ������Ȳ���Ϊ364��֣��ϱ��������99��֣�����37%������������ܹ�Ӧ�Ƕ��������������ĩ��ת����67��֣�������Ƚ�ת���137��֣�����70��֣�����51%��������ͳ��������ʵ������ȶԹ��ʹ�Ӧ������Դ����30��֡������Dz����������ݣ�����Ԥ�ڽ������������ջ�����˳������£����������������Ԥ�⣬��������쫷�������������ӣ����������ڽϴ�ȷ���ԡ�

����ͼ����������ܹ�Ӧ�����ڼ���ĩ���仯ͼ(��λ�����)

����˵������������ܹ�Ӧ���������ĩ��棫�������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���