6�¹�ָ��Լ�ֲ���������ʾ��������(2)

������Լ��������������

������ָ�ڻ���Լ�������

��������ָ�������µ����ƣ�������ָ��Լ�������ֻ�ͬ��������ָ������ʱ��������ָ���µ�ʱ������խ�����ź�Լ������Ȼ�Ϲ�ָ�ڻ����г���������խ�������º�Լ�Ļ���ռ���Ȼ�߱��������ᣬ��IF1006Ϊ��������������ﵽ50�㣬��СΪ12�㣬ƽ��Ϊ30�㣬��IF1007��IF1009��IF1012ƽ������ֱ�Ϊ50�㡢84�㡢138�㡣

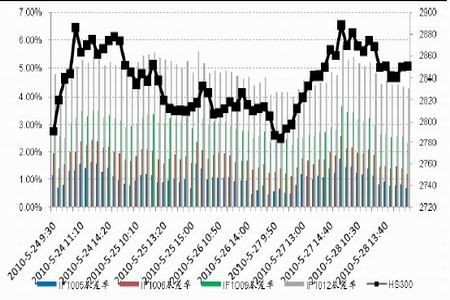

����ͼ9���ڻ���Լ����ֲ�ͼ

������ָ�ڻ���Լ�����ռ����

�����۲�����ڻ���Լ���껯�������ߣ���Ҫ���������ỹ�Ǽ����ڽ��º�Լ����6��7�º�Լ������6�º�Լ�������߲������ң����ܳ��ֶ�ζ���ƽ�ֵĻ������ᣬ������������������Ժ���������Լ��

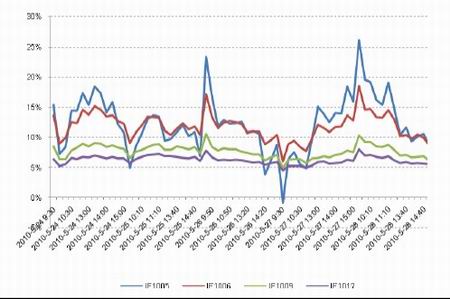

����ͼ10������Լ��������Ԥ��������(�껯)

���������ʽ�ɱ�������ɱ��ͽ��׳ɱ������ܲ����ָ�ڻ�����������Ͷ���ߣ�����IF1006��IF1007��IF1009��IF1012�ֱ��ʵ���껯ƽ������12.29%��11.18%��7.71%��6.23%��

������ָ�ڻ������ؼ���������

������ǰ��Լ�����ں����ʲ���

������������Ϊ��λ����ȫ���ÿ�ܺ����ʹ���ģ�ͽ��зֲ�Ԥ�⣬����ģ�Ͳ�������IF1006��IF1007��IF1009��IF1012�������ں�����Ԥ�ڷֱ�Ϊ0.45%��0.91%��1.11%��1.19%(����2010ȫ��ֺ���Ϊ����300ָ��2005-2009���ƽ���ֺ���1.5%���ֻ���������λΪ2009�����300���̵�λ)�����ܻ���300�ɷֹ�ʵ�ʷֺ���Ϊ0.0872%�����IF1006��IF1007��IF1009��IF1012ʣ�������ں�����Ԥ�ڷֱ�Ϊ0.36%��0.82%��1.02%��1.10%��

����ͼ11������300�����ʷֲ�Ԥ��

�����ֻ���ϳ���ɱ�����

�����������Ƕ��ƵIJ�ͬ�ֻ�������ϣ������Է���Ϊ����������10�ֺ�Լ�����������ܵĽ������£���ͬ��ϵĽ��׳����������������ͬ�ֻ�������ϵij���ɱ������Է��֣�ETF�ֻ���Ͻ��и���ʱ����ɱ��ϸߣ���֤180ETF+����100ETF�����λ��5.87�������ң�����ɱ���Ϊ0.20%����֤50ETF+����100ETF�����λ��4.7�������ң�����ɱ���Ϊ0.19%������ȫ������ϳ����λ��ͣ�Ϊ2.18���㣬����ɱ���Ϊ0.08%��

������2��10�ֺ�Լ��Ӧ��ͬ�ֻ���ϱ��ܳ���ɱ�(����)����

| ������� | �����λ | ����ɱ��� |

| ȫ���ƣ�������ͨ��Ȩ�� | 2.18 | 0.0769% |

| ��֤50ETF+����100ETF | 4.77 | 0.1681% |

| ��֤180ETF+����100ETF | 5.87 | 0.2072% |

| beta�ۺ�ѡ��+ǰN=200 | 2.23 | 0.0786% |

| ǰ200��Ȩ�سɷݹ� | 2.31 | 0.0817% |

| GSMS+ǰN����ֵ=200 | 2.72 | 0.0960% |

����������Դ������֤ȯ�о���

�����ֻ���ϸ����������

�����������Ƕ��ƵIJ�ͬ�ֻ�������ϣ������Է���Ϊ�����������㲻ͬ�ֻ���������ܽ������¶�ָ���ĸ��������

������3����ͬ�ֻ�������ܸ��ٲ���

| ������� | �ܸ�Ƶ����������ֵ | �ܸ�Ƶ���������Сֵ | �ܸ�Ƶ���������� | �����ۼƸ������ |

| ȫ���ƣ�������ͨ��Ȩ�� | 0.2188% | -0.0015% | 0.0355% | 0.1104% |

| ��֤50ETF+����100ETF | 0.1490% | -0.9163% | 0.1921% | -0.8351% |

| beta�ۺ�ѡ��+ǰN=200 | 0.1678% | -0.1363% | 0.0513% | -0.1218% |

| ǰ200�� | 0.1684% | -0.1264% | 0.0535% | -0.1108% |

| 50ETF+���гɷ�ǰ50����ֵ | 0.1471% | -0.9900% | 0.2206% | -0.9647% |

����������Դ������֤ȯ�о���

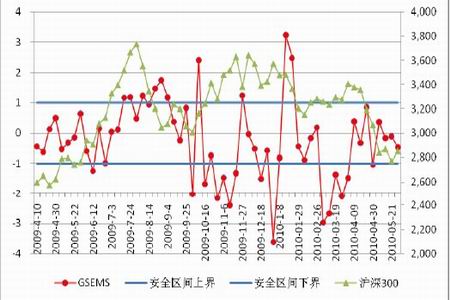

������Ч�ʽ�ǿ��EMSָ����ʱ

�������ǵ���ʱָ����3��19�նԻ���300ָ�����������źţ��������µ�5��28�����̣�����300�ڼ��µ�Լ13.5%��

������5��28�յ����²������ݿ�������300ָ��GSEMSΪ-0.47����������EMS��ʱ��ϵ���ж�������ά��֮ǰ���ú���ָ�����жϡ�

������Ҫ����˵�����ǣ�2010��4��23�����Ƕ�EMS��ʱ���Եļ�Ȩ��ʽ�����˵���������ͨ��ֵ��Ȩ����Ϊ�ɽ�����Ȩ����05����10�����ʷ���ݵ�������������ּ�Ȩ��ʽ�ۼƳ����������࣬��ͨ��ֵ��Ȩ��EMS�����Ʊ仯��Ϊ���У�����������ʱЧ�����ã���ʱ�ź�Ҳ��Ƶ������������ƽ��һ�������¾ͻᷢ��һ���źš����ɽ�����Ȩ��EMS����Ƶ�ʽϵͣ��Դ�����Ƶİ��ս�Ϊȷ��09��9��4�շ��������źţ�ֻ��09��11��27�������ղ�һ�ܣ�09��12��4����������һֱ����������˳ɽ�����Ȩ��EMSָ����ڹ�ָ�ڻ����º�Լָ���������ޣ����ʺ���ΪԶ�º�Լ�۸�IJο����ݡ�

����ͼ12��GSEMSָ���뻦��300ָ������

�����ɷݹ���������ͨ�ɱ�����

�����������������ܻ���300�ɷֹ�������������

�����ɱ��仯�����ܹ���3ֻ��Ʊ������ͨ�ɱ��б仯��������������������ͨȨ�ر仯�ϴ�����������ͨ�ɱ�������Ȩ�����ӳ���0.1%��ÿ����Ԫ�ֻ�������23�ɡ�

��������֤ȯ ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���