6�¹�ָ��Լ�ֲ���������ʾ��������

����1. A�����ָ�ڻ�����ع�

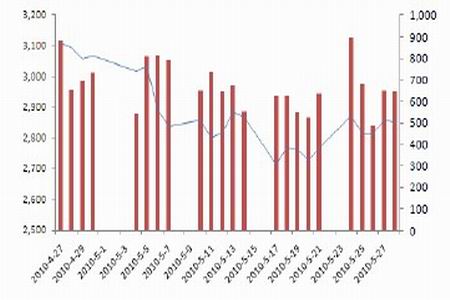

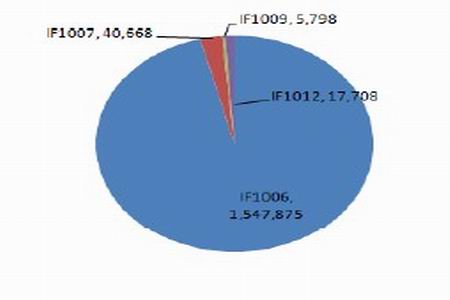

������������300ָ������2.94%���ɽ����Ϊ3360.22��Ԫ������������13.50%��5�º�Լ˳���������ף�6�º�Լ��ʽ��Ϊ������Լ��7�º�Լ���в��ҽ���Ծ����ָһ�ܵ��ܳɽ���Ϊ13870.50��Ԫ������10.12%��6�º�Լ�ijֲ���ĿǰΪ16764�֣�����25.77%��һ�ܳɽ���Ϊ1547875�֣��������18.70%���ճֲ����ϣ�6�º�Լ������ﵽ��ֵ��Ϊ16764�֣������ȥ��ָ����ֲ����½��ij�̬��㣣�����Ͷ���߶Խ��ں����н�Ϊȷ�����жϡ�

����2. ��Լ�����������������

��������ָ�������µ����ƾ�����ָ��Լ����������ֻ�ͬ������ָ������ʱ��������ָ���µ�ʱ������խ����������Ҫ�������������ỹ�Ǽ����ڽ��º�Լ����6��7�º�Լ������6�º�Լ�������߲������ң����ܳ��ֶ�ζ���ƽ�ֵĻ������ᣬ������������������Ժ���������Լ�������ʽ�ɱ�������ɱ��ͽ��׳ɱ������ܲ����ָ�ڻ�����������Ͷ���ߣ�����IF1006��IF1007��IF1009��IF1012�ֱ��ʵ���껯ƽ������12.29%��11.18%��7.71%��6.23%��

����3. ��ָ�ڻ������ؼ���������

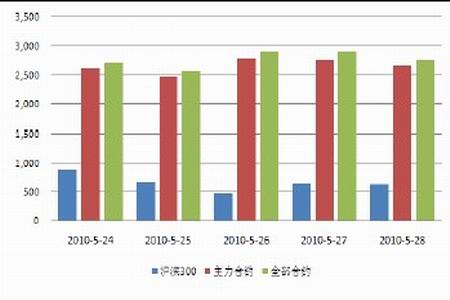

�����Բ�ͬ���ֻ�������ϣ������Է���Ϊ����������10�ֺ�Լ�������ڱ��ܵĽ������£���ͬ��ϵĽ��׳�����������Է��֣�ETF�ֻ���Ͻ��и���ʱ����ɱ��ϸߣ���֤180ETF+����100ETF�����λ��5.87�������ң�����ɱ���Ϊ0.20%����֤50ETF+����100ETF�����λ��4.7�������ң�����ɱ���Ϊ0.19%������ȫ������ϳ����λ��ͣ�Ϊ2.18���㣬����ɱ���Ϊ0.08%��IF1006��IF1007��IF1009��IF1012ʣ�������ں�����Ԥ�ڷֱ�Ϊ0.36%��0.82%��1.02%��1.10%��

����4. �ɷݹ���������ͨ�ɱ�����

�������ܹ���3ֻ��Ʊ������ͨ�ɱ��б仯��������������������ͨȨ�ر仯�ϴ�����������ͨ�ɱ�������Ȩ�����ӳ���0.1%��ÿ����Ԫ�ֻ�������23�ɡ�

����A�����ָ�ڻ�����ع�

����A���г�һ������

�������ܻ���300ָ������2.94%���ɽ����Ϊ3360.22��Ԫ������������13.50%���ڻ���300��ҵָ���У�300ҽҩָ������8.59%���Ƿ���ɽ����Ϊ148.29��Ԫ�� 300����ָ������0.95%���Ƿ���С���ɽ����Ϊ870.95��Ԫ��300��Ϣָ���Ƿ��ڶ���

����ͼ1������300ָ���������ƣ��ճɽ���(��Ԫ������)

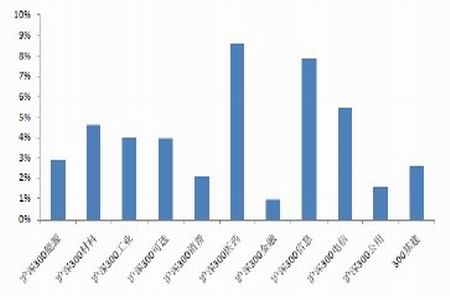

����ͼ2������300��ҵָ��һ���ۻ��ǵ���

������ָ�ڻ��г�һ������

����������ָ�����ԣ�Ͷ���Ѷ�����5�º�Լ˳���������ף�6�º�Լ��ʽ��Ϊ������Լ��7�º�Լ���в��ҽ���Ծ��6�º�Լ�ijֲ���ĿǰΪ16764�֣�����25.77%��9����12�º�Լ�ijֲ����ֱ��½�26.03%��20.37%��6�º�Լ��һ�ܳɽ���Ϊ1547875�֣��������18.70%��9�º�Լ�ɽ����½�29.34%��

������1����ָ�ڻ�һ�ܽ�������ͳ��

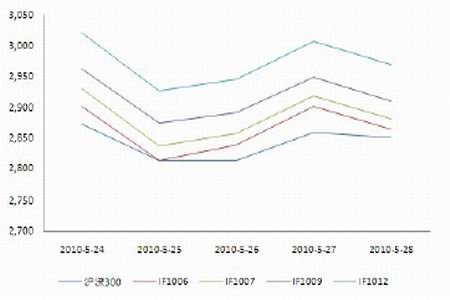

| ��Լ���� | �ܿ��̼� | ����� | ����ͼ� | �����̼� | �ǵ� | �ֲ��� | �ֱֲ仯 | ��ĩ����� | �ɽ��� | �ɽ���� |

| IF1006 | 2814.0 | 2942.0 | 2790.0 | 2865.2 | 64.2 | 16764.0 | 3435.0 | 2869.8 | 1547875 | 133096957.020 |

| IF1007 | 2840.0 | 2962.8 | 2807.2 | 2880.8 | 91.8 | 1807.0 | 1807.0 | 2886.0 | 40668 | 3519407.520 |

| IF1009 | 2855.0 | 2999.0 | 2843.0 | 2910.8 | 55.8 | 716.0 | -252.0 | 2918.6 | 5798 | 508460.910 |

| IF1012 | 2922.0 | 3098.8 | 2889.4 | 2969.6 | 70.8 | 1302.0 | -333.0 | 2972.0 | 17708 | 1580206.152 |

����������Դ���н���������֤ȯ�����о���

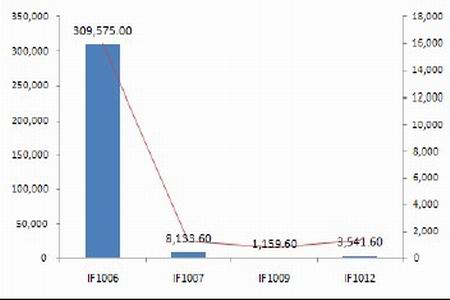

��������Լһ�ܵ��ܳɽ���Ϊ13870.50��Ԫ������10.12%��6�º�Լ���վ��ɽ���Ϊ309575�֣��վ��ֲ���Ϊ15958.8�֣����нϴ���ȵ�������7�º�Լ�ijɳ��ٶȳ������ϣ��վ��ɽ���Ϊ8133.6�֣��վ��ֲ���Ϊ1240.8�֣����9����12�º�Լ�����Խ������ơ�

����ͼ3������Լһ�ܳɽ����ܺ�(��)

����ͼ4������Լ�վ��ɽ�����ֲ���(��ͼ������)(��)

��������300ָ���ijɽ���һ���������Ա仯������ָ��Լ�ijɽ���������������ȶ���û�г�����������ͻ��3000��Ԫ���������ָ��Լ֮����������������ã��������̼���������ָ��Լ�뻦��300ָ���Ļ������ܶ������ij������쳣��

����ͼ5��ָ������ָһ�ܳɽ���(��Ԫ)

����ͼ6��ָ�������Լ�����̼�

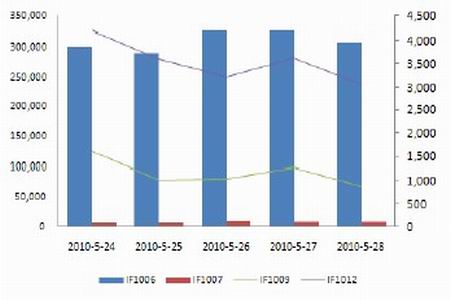

�������ճɽ����ϣ�6�º�Լ�������ﵽ�˸�Ʒ��һ�ܵ���߷壬Ϊ326246�֣���9�º�Լ������ﵽ����ȣ�Ϊ878�֡����ճֲ����ϣ�6�º�Լ������ﵽ��ֵ��Ϊ16764�֣������ȥ��ָ����ֲ����½��ij�̬��㣣�����Ͷ���߶Խ��ں����н�Ϊȷ�����жϣ���һ����Ҳͬ��������7�º�Լ�ϡ�9����12�º�Լ�ijֲ����������彵�͡�

����ͼ7������Լ�ճɽ���(9����12�º�ԼΪ���ᣬ��)

����ͼ8������Լ�ճֲ���(��)