��ָ�ڻ��ݺ�Լ�������������ص��ܽ�(2)

1.2 ��ָ�ڻ��������ڽ�����Ӧ�ᱣ��ƽ��

����������������300 ��ָ�ڻ�IF1005 ��Լ��������գ����ǹ�ָ�ڻ������������״κ�Լ��������Ϊ����300 �ֻ�ָ���������Сʱ��ÿ6 ��ȡ���õ���Լ720 �����۵�����ƽ��ֵ��

�����Ӻ����г��ľ��������������տ��ܳ����ֻ��г��۸�ͳɽ�����������������Ϊ�����г�Ŀǰ�������Ƶĵ�����ЧӦ�Ŀ����Խ�С����Ҫԭ���У�

����? ���������IF1005 ��Լ�ֲ����Ѿ�����½�����5 ��6 �յ�10150 ���½���5 ��18 �յ�1924 �֣���18 �ճɽ�������40298 �֣���������������ƽ��1924 �ֲ�����г���������Ӱ�죻

����? �ֽǿ����������ʹ�ֲ������赣�ǽ������⣬ƽ�ֻ��dzֲֵ��ڽ�����������

����? ��������Ʒ�г����ڷ�չ���ڣ����ڹ�ָ�ڻ���������Ȩ�������ȳ���������Ʒ���٣����ᷢ�������г��������ʽ�Խ���۵���������

����? ����۾�������ʹ�ò��ݻ���300 ָ��2 Сʱ���۵ijɱ��ߣ��Ѷȴ�

����? ��ָ�ڻ������ڼ�ֵ��������֡�ĩ���֡�����ָ�ڻ���Ȩ֤���ǿ��Խ��иܸ˲�����T+0 ����Ʒ�֣��ܶ�����Ϊ��ָ�ڵ�����Ҳ���Ȩ֤һ��������ļ۸�䶯��Ȼ����ָ��ܶ���ֵȨ֤����ϴ�ָ�ڻ���Լ���������ڼ�ֵ���ήΪ0�����֡�ĩ���֡�����Ŀ����Բ���

����1.3 ��ָ����ˮ�IJ���ԭ��

������ָ�ڻ��������գ�������Լ����ֻ�ָ����ˮ��60 �㣬Լ2%��������Ϊ����ָ�ڻ�����֮�������ָ���ˮ����Դ�ڡ����й������г���ϰ����������ӭ����Ʒ�����С�

������ҵ�����౬�������гɹ��������������Ѿ���ʼ�����仯��һζ����������Ʒ�ֽ������ٽϴ���գ�

����? �¹�����֮����һ�����ǣ������Ʒ��ż����ʡ��̽���1 �µ�2 �³��й�������������װ�����ֹɷ����й�һ����������5 �ҹ�˾���������Ʒ�֮��5 ��11 ������˿���������ա��Ʒ�����

����? �������е�˫�����ڻ�Ʒ�ֽ��������������ʧ�ܸ��ա���һ���꣬�ƽ𡢸ֲ��ڻ�������ʱ�����������������Լ۸����µ����ڻ�����ˮ��ʧ��֡�

����ͬʱ����ָ�ڻ����г��ڣ�ȱ�ٻ���300ETF�������ɱ��Ĵ��ڱ����������ʽ��볡���㣬���г��ڵز�����ǰ�Ŀ������鶼�������ָ����ˮ��ԭ��֮һ��

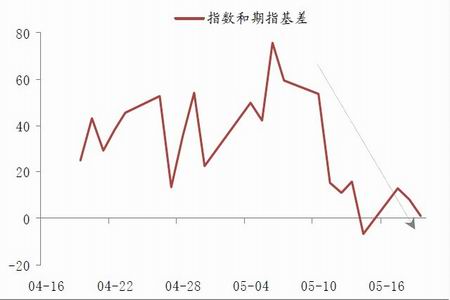

����ͼ 9 ��ָ�ڻ�����һ���¼۲�

����

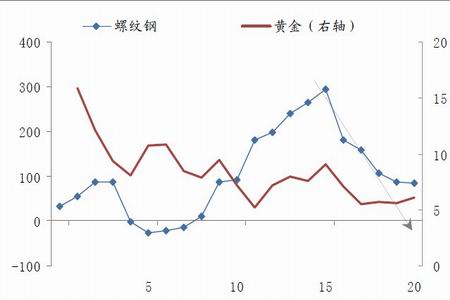

����ͼ 10 �ƽ�����Ƹ�����1 ���¼۲�

����

����1.4 ���������ָ�ڻ�������뽨��

����������ʱ�����ģ�����ָ�ڻ�����֤ȯͶ�ʻ���Ͷ�ʹ�ָ�ڻ�ָ��(���������)���������ڱ�ֵ�������ָ�ϡ��������ⷨ�˻������ױ������ҵ��ָ�ϡ���̰䲼���Ի�������ָ�ڻ�����������ϸָ�������Ǿ������ǵĹ�ͨ���֣���ļ������ڹ�ָ�ڻ�����Ϊ��������Ҫ�ǻ������¿��ǣ�

����? �ƶȽ������ƽ����ݲ���ȫͳ�������е�600 ��ֻ��ļ�����У�����40 ֻ�������Լ��ĺ�ͬ�н���ָ�ڻ���ΪͶ�ʷ�Χ����������û����ָ�ڻ�Ԥ���κΡ�����㡱���ϻ����ٿ���������˴���ĺ�ͬ��ȷ�dz����ѡ�

����? ϵͳ��������ơ����������ͽ���ϵͳ���ӡ����ݴ��䡢��������紦���Լ��ʽ��йܵ����ⶼ�д������

����? ���ڻ����������ʶ����ϴ�

�����Դˣ����ǵĽ����ǣ�

����? ������������Ͷ���ͻ���������룬���г������������ᡣ

����? ���������ͻ�����������棬��Ӧʵʩ��ȫ�ױ��������н�������ֻ�ܳ���20%�յ���Ҳ������ʵ����ȫ�ױ����Ƚ���ָ�ڻ���Ϊһ�ֽ����ߣ���ȫ�����ǰ�Ƚ��ֹ�ָ�ڻ�����Ч���ͳ���ɱ���

? ��ָ�ڻ���������ʱ������ǿ�Ļ�������������ԡ�

? ��ļ����ר������һ�Զ��Ʒ���Կ��Dz��롣

? ���ա�˽ļ�Ȼ������ܱȹ�ļ�������Ч�����ù�ָ�ڻ����ߣ�����������ơ�

? ��ʹ��ʱ�����룬ҲӦ�������й�ע��Ϊ�������ܳ��ֵġ����ָ���ڻ����͡����ʡ�����ڻ���Ȩ���ȶ�������Ʒ�����۾��顣

ר�� 1��

�������Dz�ͬ���г��ļ�����ʶ

����һ���г��Ĺ۵㣺��ָ�ڻ��ǵ��¹�Ʊ�г����������֮һ

�������ǵĿ�������ָ�ڻ����������Ȼ���300 ָ���������ն������������Բ�������

�����������ǵĹ۲죬��ָ�ڻ�ȷʵ�����ڻ��� 300 ָ���ֻ��г���ƽ�����ֻ��г���Լ����1-5 ���ӡ�

������ָ�ڻ������Ⱦ���������ԣ�

����? һ���棬�ڻ��� T+0 ���ף��г���Ⱥ��ٶȸ��ڹ�Ʊ��T+1 ���ף�����Ͻ���ԭ����

����? ��һ���棬��ָ�ڻ�˫���ף����µ������죬���������ڹ�Ʊ�г��ĵ����ף�

������Ȼ��ָ�ڻ�ȷʵ�����ڻ��� 300 ָ��������ָ�ڻ������ͺ��ڻ���300 �еIJ�����������Ľ����顣

����������4 ��19 �չ�ָ�ڻ����н��ĵڶ��죬���ڵز�������������ָ�ڻ��ĵ����ͺ��ڽ��ڵز���顣

�������ߣ�IF1005 ��Լ�ļ۸��ڴ�ʱ���ڶ��������ڻ���300 ָ������ָ�ڻ������족��Ʊ�г����֮˵��������

�������ڷ��ز�����������������ս�������Ҫԭ�����ʻ������������Ʋ����������á����ֹ�ָ�µ�ʼ��4 ��17 �շ��ز�����ʮ�����������ߵij�̨�����ڵز��ɵĴ���´������ָ�µ���������ж�������Ʊ���ʣ���5 ��4 ��������߽��ڻ�����������ʣ���һϵ�л������߽�������Ʊ�г�������һ��������ѹ������Ȼŷ�������Ƴ���7500 ��ŷԪ�ľ�����ƻ������г���ŷԪ��ծ��Σ���ij��ڵ�����Ȼ���ڣ�����˴��ģ�ľ����ƻ��ּ����˶�ŷԪ����ͨ��Ԥ�ڣ�����������������ִ�����г���������Ũ��ȫ����б���Ƿ�ѣ����ڹ�ָҲ������ۡ�

���������г��Ĺ۵㣺��ָ�ڻ�����������Ʒ�ڻ�������Ϊ����ͨ��IB ҵ�����Ĺ����ձ����ܿ������ǵĿ���������ָ�ڻ��ĺ��ļ������ǶԻ������Ʊ�г����Ƶ��жϣ�������Ϥ��Ʊ���ף�����Ϣ���ж��Ͼ������������б����ƣ���ָ�ڻ������߶����нϳ���Ʒ�ڻ�������ġ����ڻ�������������Ϊ����������Ʒ�ڻ��������������г����Ƶ�Ҫ�١�������Ϊ��

�������ȣ����ݹ�ָ�ڻ��Ŀ������̣������߿���ѡ��

����? ӵ�� 10 ����Ʒ�ڻ��������Ͷ�����ڹ�ָ�ڻ��г��Ŀ���������1 �������û����Ʒ�ڻ��������Ͷ������Ҫ�������� 10 �������ա�20 �����ϵķ��潻�׳ɽ���¼ʵ���У�Ͷ���߸��������ȿ���Ʒ������һ������10 ��ʵ�̽����ɿ�����ָ��������Ը��ʱ10 �����ɿ�����������˾��������ָ�ڻ������߶�ӵ����������Ʒ�ڻ������飬���ⲿ�����ڹ�ָ�ڻ��Ƴ�֮ǰ��������Ʒ�ڻ������ߡ�

������Σ��ֹ�ƱͶ���ߵ�ȷ������������Ʒ�ڻ����ף�����Ʒ�ڻ�������Ͷ�ʹ�Ʊ��Ϊ�ձ顣���ѽ�Ͷ���ػ���Ϊ�����������

��������ҹ���Ʒ�ڻ��г����ʽ���Խ��һǧ�ڴ�ز��ã��뼸ʮ���ڵĹ�Ʊ�г��Բ���һ���������ϡ�

��������ָ�������У�����������Ʊ˽ļ�Ը�������ע����ʻ��������Ź�ָ�ڻ��г��Ͻϴ���ص��ʽ�

������ָ�ڻ����ĺ��ļ������ǶԻ������Ʊ�г����Ƶ��жϣ����Dz���ͬͨ��IB ҵ�����Ĺ����ձ����ܿ����˵��������˵��ĿǰҲû�й������ݵ�֧�֡�

���������г��Ĺ۵㣺��ָ�ڻ��ɽ���Զ���ڳֲ֣���ΪͶ������

�������ǵĿ�������ָ�ڻ��ɽ�����Խϴ���������T+0 ����

�����ֲ���С�����ҹ�ֲ��з��գ����ڱ����������������ս�Сʱ����ʹ����ҹ�ֲ֣�Ҳ��

��������������Ͷ�ʹ�ָ�ڻ��ɽ�����Խϴ�����Ϊ��A ���г�ʵ��T+1 ���߽��ף���ָ�ڻ��г��ֵ��˹�Ʊ�г��е�һ����T+0 ��˫�߽�������

������ָ�ڻ��ijֲ�����ȷ������С�ڳɽ�����������Ϊ���������Ϲ�ָ�ڻ�Ŀǰ���г�������Ӧ�÷�չ���۹⿴���������

�������ȣ��ֻ������ڹ����������볡���ʽ��Ϊ�������Գ������ж�������Ϊ������û�е�չ�����ģ�ֲ֡�ʵʩ�г���ս�ԵĽΡ�

������Σ��ش����߳�������ǰ�̺����ܸ˽����߱�һ��Ͷ���߸������ӷ����۸�ͻ����գ�Ҫ����ʧ������һ�����ڣ����������ڲ��ָ�ҹ�֡����ֽ������µijֲֽ�С������������Ͷ����ע�ط��չ�ܵ�Ͷ��������

�������⣬����ʶ��۵Ĵ�����Ʒ�ڻ���ͬ����ָ�ڻ��۸�������ǿ����ҹ���յķ��Ƚ�С����ʹͶ���߲���ҹ�ֲ֣�ÿ�쿪�̿��֣�����ƽ�֣�Ҳ�ܵõ������Խ������档���Բ���ҹ�ֲ�Ҳ�ܽ���������Ͷ�ʡ�

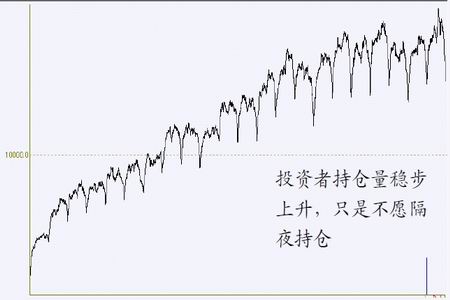

����ͼ 11 ��ָ�ڻ�����һ���������ijֲ���

����

����ͼ 12 ��ָ�ڻ�������ԼK ��ͼ

����

�����ġ��г����ţ����ֳ����ȷſչ�ָ�ڻ����������ֻ�����ѹָ������

�������ǵĿ����������Խ�С��ָ�ڻ�ƽ���ֲ�ֻ��1 ��5 ǧ�ֺ�Լ����ָ���к��µ���15%���ң��������пյ���Ϊͬһ�˳��У���������Ϊ20 �ڣ����ң�

����? ����Ͷ�������ߣ��н���ÿ�ʻ��� 100 ��

����? �ܹ�ͻ�� 100 �ֲֳ����Ƶ������ױ����5 ��17 �ղŻ������ҽ�������

����? ������鼫���ϸ�ȫ��¼�����Կ��ƴ��������������ʻ�

�������ԣ��˽��ײ����ܳ��еĿյ������ޣ�ʵ������������ڣ�����ѹÿ�ճɽ���ﵽ700 ��Ԫ�Ļ���300ָ�������踶���ijɱ�������ʮ�ڼƣ��ۺϿ�������Ľ����Ǵ˲���ӯ���Ŀ����Ժ�С������ʵʩ��

������̩�����ڻ� ������ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ��������������

- ������֯ѧ����Ʊ��50Ԫ

- ��ͼ�塿 ��̬��ЦͼƬ

- �����Ҷ���İ� Сɵ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����