���˲ƾ� > �ڻ� > ��ָ�ڻ�4��16����ʽ���� > ����

��ָͶ����Ԥ�ڹ�������µ����ʽϵ�

|

������ͨ�ڻ��о��� Ҧ���

�����п���ŷ��ծ��Σ�����ǣ�¥�е������ߴ�ѹ��˫�ؼл�֮�£��г�������������������300�ֻ�ָ������С���Ϳ���һ·���У�Ȩ�ذ��ȫ��ɱ���������ش�4.6%���ٴ������µͣ���ʧ��2009��9��29����͵�2923��һ�ߵ�֧�š�

������ָ��Լȫ���´졣������Լ�������У�ʧ��3000��һ��֧�ţ�����2ʱ���������µ���3.61%���ٴ���ָ�ڻ������������µͣ��ֲ�������һ������������550�֡�Զ�º�Լ������ǿ�ڽ��º�Լ��

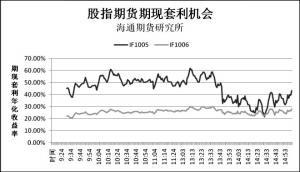

����������������ָ����Լ���ֻ�ָ������Ȼ���ָ����״̬������2��֮ǰIF1005�����������껯�����ʼ�������40%���ϣ�IF1006��������ȫ�춼��20%���ϡ�IF1005���������껯�����ʳ���60%���������ᣬ�ֱ�������10��17�ֺ�����1��11�֣��ﵽ60.97%��61.73%�����е��������ʶ���2%���ϡ�����180ETF�ijɽ����ٴ��¸ߣ�˵���г��ϵ������������ӡ�����2��֮�������Ͷ���߿�ʼ���IJ��㣬��ָ�յ�ѹ����������Ͷ���ߵ����������������ֻ��䡣�������̻�����Ȼά����60��������������ָ�г��ϵ�Ͷ���߲�����Ϊ���̽���������µ�������IF1009��IF1012���������и��ƣ��ۼ��Էֱ���89���Ӻ�71�����ɽ���¼�����������껯������ά����12%��10%���ң�����4��16�������ļ�¼��

��������β��IF1005���������µ���Զ�ں�Լ��Ե�����С����β�̿�����������������࣬��IF1012��IF1005����IF1009��IF1005���н����Ե��������ᣬ�껯������β�̾�����7%��6%���ҡ�����������������ֱ������ʽ������ý�IF1005����ת�ֵ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� л������������

- ��У��ȫ����������

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ