������ת������ ֣��������λ��(3)

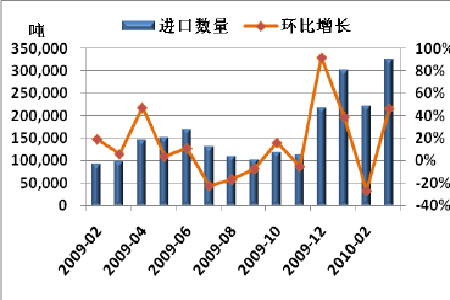

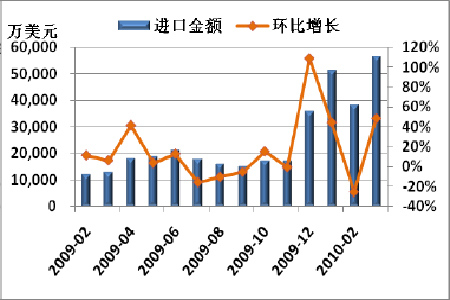

����6���й���ʵ�ʽ�����

�������й���������������ʾ����ֹ������2��30�գ��ҹ��������ܽ�����ԼΪ22.1��֣������½�26.65%�� ��ͬ������137%���������ڽ��ﵽ��3.8���ڣ������½�25.71%����ͬ������216%������ͼ��������Ŀ�������ȥ��12�¿�ʼ���ҹ�����������ʼѸ�����ӣ�����Ҫԭ��������ȫ�ø��գ������й���֯ҵ��ů����09����й�������ʹ����������ƫ�������ͬʱ������ʥ���ڵ�Ե�ʣ�ÿ��12�º�1���Ǻ���ó���̴������й������֯Ʒ��ʱ�䣬���Թ��ڷ�������������ϴ�����2�·ݣ����������Ļ���˵���˹���ó���̶��й���֯Ʒ����Ļ��䡣

ͼ��12 �й���ʵ�ʽ��������¶ȣ�����

����

ͼ��13 �й���ʵ�ʽ��ڶ�¶ȣ�����

����

����7���й������β�ҵ�������

�����ݹ���ͳ�ƾ�����ͳ��������ʾ��2010��3���ҹ���ģ������ҵ��ɴ��216.60��֣�����������33.00%����ȥ��ͬ������10.89%��������Ϊ29.71���ף�����������1.69%����ȥ��ͬ������13.20%�����˲���Ϊ248.63��֣���������26.80%����ȥ��ͬ������16.68%���ۺ�������3�·��ҹ�����ɴ�߲����ķ�����ӳ�˹����г��Է�֯��Ʒ�������һ���Ӵ���Ӧ���г��ڸ�λ���е���̬��

ͼ��14 �й���ɴ�������¶ȣ�����

����

ͼ��15 �й�ɴ���������¶ȣ�����

����

ͼ��16 �й����˲������¶ȣ�����

����

����8����֯Ʒ����װ�������

����������������������ʾ��2010��3�£��ҹ����ڷ�֯Ʒ��װԼ110.04����Ԫ����ȥ��ͬ�ڼ���11.60����Ԫ��ͬ�ȼ���9.54%�������¼��� 16.34����Ԫ�����ȼ���12.93%�����г��ڷ�֯ɴ�ߡ�֯�P��Ʒ50.49����Ԫ������������4.81����Ԫ����������10.54%����ȥ��ͬ�� ����3.16����Ԫ��ͬ������6.68%�����ڷ�װ�����Ÿ���59.56����Ԫ�������¼���21.15����Ԫ�����ȼ���26.21%����ȥ��ͬ�ڼ��� 14.76����Ԫ��ͬ�ȼ���19.87%�� �ݺ���ͳ�ƣ�2010������(2010.01-2010.03)�ҹ��ۼƳ��ڷ�֯Ʒ��װ392.45����Ԫ������ͬ��Ϊ340.53���� Ԫ��ͬ������15.25%��

ͼ��17 �й���֯Ʒ����װ�������ݣ��¶ȣ�����

����

����9���ҹ��������������

����(1)��ũ��ֲ����С������

����2010��3-4�£��й���Э����ũ�����ֻ���½���̩��רҵ�����磬�ֱ���ڵ�12��ʡ���½�����������2416����ũ������ֲ������Ͳ�������� ���顣��������ʾ���ܴ��ں����۸��������Լ���������������Ӱ�죬��ũֲ�������2�����л����������ڵغ��½��ط��ָ�������ԣ������������½��� Ԥ��ȫ��2010������ֲ�����������������������4�£�����½����ʼ�����ڲ��ֵ������½ϵ��Ҳ��ȶ�����������ʱ���ֺͳ��磬ȫ�����岥�ֽ������ڳ� �꣬��Ч���������̣����������������ܻ���ɲ���Ӱ�졣

�������ձ�������ũֲ�������Ȩƽ�����㣬2010��ȫ��ֲ���������������0.17%����2�µ���������0.08���ٷֵ㣬��Э��ͬ�ھ����㣬Ԥ��ȫ��ֲ�����Ϊ7790��Ķ����ũ��ѡ��ı仯����������ڸ�����½�����벥���ڣ�2���ǻ�ũ����ȷ����ֲ����������ȷ��ֲ������������ƽ�����ӵĶ��ڼ��ٵ�ũ������Ҫԭ��һ�Ǽ۸�����ʹ��ũ�Ժ����������ӣ����Ǵ��������������ܵ���˪������Ӱ�죬��������û����ʱ���ֻ�����ʧ�ܣ�ֻ�ܸ�������ȫ������������ѡ����ֲ��� �����ũ����Ȼռ�������������43.8%��ũѡ���ƽ��21.2%��ũ���������33.2%��ũ���������1.8%���½���ũ���ڲ������Ƴ٣���δ����������

����(2)������������Ӱ�첿�ֵ���������

��������3��1����4��20�գ��½���������ƫ��2��6�棬��0����±ȳ���ƫ��50��150�棬�����ⶳ����������ƫ����Ӱ�촺С�����������������֣������ϳ����Ƴ�2��18�졣�½��ϲ�����ƫ�ߣ���ˮƫ�࣬�����������ڴ�С�������ֺͳ��磬�����ڽӽ��������ƫ�硣4����Ѯ���������������������ת������������������10��30����ˮ�������������Ժ�ת�����ڴ������ﲥ�ֳ�������������������������������ڽӽ����ꡣ3���������������ƻ���ˮ����ƫ�࣬�����������ˣ�3������Ѯ�������������³���������Ѯƽ�������ȶ���8��12��֮�䣬�ر���4����Ѯ���ӱ��ϲ����ƻ�����Ѯƽ�����´ﵽ12��16��;������������Դ������غ����ﲥ�ֳ����������������ƻ������ڽӽ����ꡣ�½��ϲ���4���ϡ���Ѯ��������֣��½���������4����Ѯ���֣��ƺ�������4����Ѯ��ʼ½�����֣�4���С���Ѯ�������ڲ��ֳ���Ρ�

����10���½���������������������

�������괺����������֯Ʒ��װ�������ƿ��ã����������ӡ�ͬ�ڹ����г��۴�����ǣ����������ڽӹ졣��֯��ҵ�����¹�����ϣ���������½����ϡ������������ţ��½�������ٻ�����������ѹ��վ̨���Ȳ����ڰ�ȫ��ҲӰ���֯��ҵ��������������ί���������Ȳ��Ż���Э������Ƥ�����������ӣ���������������������Ҫ�� 3�µף��й���Э���ٿ��˶���������»ᣬ���������ӳ�Ƚ�ǿ�ҵĻ����½����������⡣����й���Э��ͼӿ����½����������������Ժ�쵼����ר�ⱨ�棬ϣ������ͳһ���ȡ��¼ұ����������ǿ�������������ֱ�������Ҫ��ʾ��Ҫ���йز��Ų�ȡӦ����ʩ����ǿ�½�������Э���������� ���֯��ҵ֮�����ȶ��������г��� 4��15��16�գ�����ί���������ֱ��ټ��йز��ſ��ᣬ�о���ʵ������ʾ����ȡӦ����ʩ�ӿ��½���������ȡ�

������������ ��������������չ��

����Ŀǰ֣���������������½Σ�1009��Լ����ƫ����δ������1101��Լ���Ӽ�����������5�վ��߽�������10�ա�20�պ�30�վ��ߣ����м�������֮�ơ�MACDָ���У�DIFFҲ�������ϴ�ԽDEA�����γɽ�档�����ֻ��г�����������ɳ��ܵ���ԭ���ϲɹ��۸��Ѿ��ӽ����ޣ�����ۼ������ǽ��ᵼ�����������������˵������������խ��Ԥ�����³�֣����������λ�����ƣ���������17000-17300�㣬�����ݻ�����ָ��ѡ������ͻ�ƣ�����Ŀǰ���η�֯ҵ�����������������ֹۣ�����Ͷ���߱��ֶ�ͷ˼ά������ע��������һ����ֵ�����������ѹ���������ֲ֡�

ͼ��18 ֣������1009��Լ��K��ͼ����

����

�����й������ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� ������cos����

- �����̻���������������

- ����Ը�� Ϊ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�