��Σ��ʱ���������� ͭ�з����м���ǰ��(2)

����3.��ͭ��Ӧ���ɸ�ͭ���γ�ѹ��

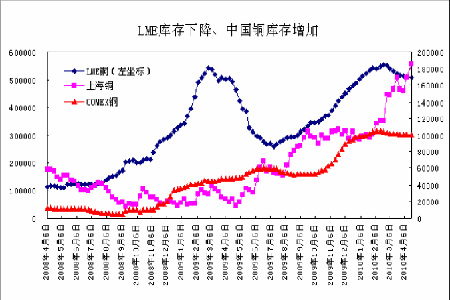

�������������ص�֧���£�ͭ���������ƣ�������ͭ�������������̣�������������������������IJ�ͬ�йأ���һ����Դӿ���ϱ��ֳ���������������LME ����3 ��3 �տ�ʼ�����½�����4 ��19 �գ�LME ͭ��潵��50.79 ��֣���3 ��3 �յ�55.06 ��ּ���4.27 ��֣���3 �µ�51.4 ��ֽ���6100 �֡��ֵ��������� ���ޡ�ŷ�������ֱ����1.3 ��֡�2.2 ��ֺ�5700 �֡����ӹ������������ȴ�������ӣ���ֹ4 ��18 �գ�4 �·��Ϻ��ڻ��������������3 ��֣��ﵽ18.59 ��֡�

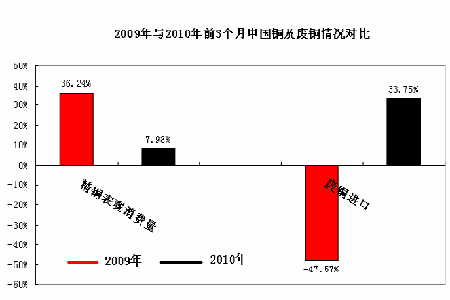

�������ڹ��ڵ������������Ϊ����ͭ��ҵ���ѻ��DZȽ�����������Ϊ��ͭ��Ӧ���ӣ���ȱ�ٷ�ͭ�Ծ�ͭ����������2010 ���й���ͭ����������ȴ�ǷŻ��ġ���������������ǰ3 ���£��й���ͭ�����ߴ�105.4 ��֣�ͬ������12.8%��Ϊȥ�����������������������Ϊ75.5 ��֣�ͬ������0.83%����������������ǰ3 ���¾���������Ϊ1802.26 ��֣�ͬ������7.98%��Զ����ȥ��ͬ��36.24%����������������������2010 ���ͭ��Ӧ�����2009 ����˵��Կ����йء�2009 ��ǰ3 �����й���ͭ������Ϊ73.2 ��֣�ͬ�ȼ���47.57%����2010 ��ǰ3 �����й���ͭ������Ϊ97.9 �֣�ͬ������33.75%���ٿ��ǵ�2009 ��ʱ�����˾�ͭ�Է�ͭ���������2010 ������������������ԣ����ʵ�ʶԾ�ͭ�����������Ѿ�����Ż���

����

����

��������ϣ����ʢ�¼�����������

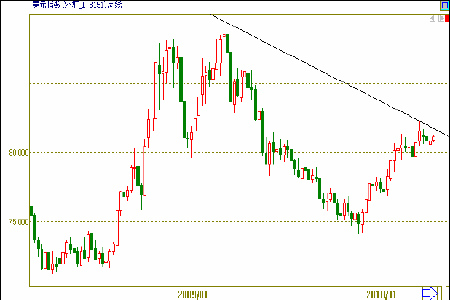

������ 4 �·ݣ�ͭ�м���Χ��ϣ���¼������������ʢ�¼�Ҳ���г��γ�ѹ����ϣ��������Ǽ�������Ȩծ�������ϣ�3 �µ�IMF ��ŷ�˴�ɹ�ʶ��ϣ������Ԯ����������г���ѹ��������4 ��16 ���г����ϸ�ʢ��թ�¼�������ͭ�۵Ĵ�����䡣��ʵ�������¼�����2009 ��������߾��к�ĸ������õ����֡�

���������ǻع�һ�� 2009 ��ͭ����ǿ��ԭ��20009 ���ϰ��꣬�й���ͭ��Ӧ���ź;�ͭ�Է�ͭ�����������ͭ�۵Ĵ�����ǣ������°���ȫ��ͭ��濪ʼ�������������ʣ��ѹ����ʼ���֣���ͭ������������»��Ǵ�5000 ��Ԫ������7000 ��Ԫ��������Ǵﵽ8000 ��Ԫ����ԭ���Ͻ�������������й���������������Ͷ�������кܴ��ϵ����˸�ʢ�¼��ij��������˴���Ͷ��������˳������ڸ�ʢ�¼���������Ϊ�����γɷָ���һЩ����ϵ���°����Ľ��ڼ�ܵĸĸ������һ���������Ĺ��̣����г���Ӱ�첻��̫����ϣ�����⣬����Ҳ��Ϊ����ʱƽ�ȹ��ɣ�����ν�ġ���Σ��ʱ�����������ڶ�ķ��մ��ڣ������ڼ��κη��յı�������ɢ�������������ú����ѵĴ�����䡣��Щ���տ��Թ���Ϊ���¼��㣺

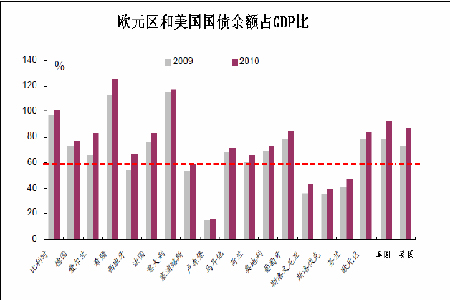

�������ȣ��������ַ��գ�Ҳ����ȫ����Ҫ���Ҳ�������ռ GDP ���������һ�����������������öԲ�����Ӧծ������������ͨ����3%Ϊ�����ߡ������ǿ��������ڽ���Σ�������˸�����˰����ļ���ή����ͬʱ����Ҳ��ȡ�����ȿ�ǰ�ľ��ô̼����ߣ��ɴ˵����˸��������ر��Ƿ��ᆳ����������ֵ�ͻ���ͽ�������ȶ���ͼ��ʾ�����ڴ���������Ѿ�ԶԶ���ھ����ߣ���ϣ���Ѿ�����12%��Ӣ������14%������Ҳ�ﵽ10%����ǰ�IJ������ִ���δ�����������ļ���ȷ���ԡ����ʻ��һ�����֯��Ϊ��������������������1%���������ʽ�����10~60 �����㣬��������������Ͷ�ʣ��������۾�����������������δ������ծ���������

������Σ�����ծ����գ�������ծ�����ռ GDP ���������һ�������ں��������ۼ�ծ���൱�ھ����ܹ�ģ�ı�����һ���̶��Ϸ�ӳծ�������Ծ��õ�Ӱ�켰���õ�����Ӧծ����������Խ���ծ���������Խ��

����������һ����Ϊծ���ʲ�Ӧ����45%�������÷�����ҳ��ܵı������ܸ�һЩ������ŷ�����˵Ĺ涨����Ա������ծ���ʲ��ó���60%��������˰�����������ά�ֲ�����֧����Ҫ������Σ���ڼ�����������ò�

�������ģ�ط��й�ծ������̼�����Ͷ�����Ҫ��ͬʱ��Ϊ���ֲ��������ӿ�����ȫ��������������Ƿ�����һ��������ӷ������ɹ۵Ĺ�ծ����ͼ��ʾ��ϣ��ծ�����ռGDP �ı����ѽӽ�120%���¹����������������Ӣ����Щ���Ҷ��Ѿ��������䡣��������������ծ��Ϊ���ó������յ�������ߡ�һ���棬����ծ���ģ��������ζ�Ź�ծ�����ʵ������������Ļ�ծ�ɱ���ѹ������������Ȩծ��ΥԼ������������������ϣ����Ȩծ��Σ������һ�����͵����ӣ���һ���棬������˽�˴�����ծֱ��������˽�˲��ŵ�Ͷ����������������������ʹ����ʧȥ�����������ܡ�

�����������ϵķ����⣬2010 �껹�����źܶ�ķ��ա��������������գ�2009 �꾭����������Ҫ��������Ͷ�ʣ�������Ʒ�۸����ǵ���Ҫ����Ҳ��Ͷ�������������������ʼ�������ԣ���ô֧�־��úͼ۸�Ļ��������٣���Ҿ��÷��մ����Ŵ��г����ա�����������������һֱ�Ӹ߲��¾ͱ������Ŵ��г������Ⲣδ�������Ԫ���ʷ��գ������Ԫ�����߽�ţ�У������ʽ�������������Է�չ�й��ҵ�Ӱ����ж�����ʲ���ĭ���ա��ʲ���ĭ���գ���Ҫ���������г����ң������ǵķ��ز���ͨ�����ͷ��գ�һ����˵������Ͷ�ŵ��������ͺ�һ�굽һ���ʱ�䣬�����й��ͷ�չ�й���ͨ�ͷ����Ѿ������ҹ�ʶ��

����������Ϊ����ȫ�������ı����£�ͭ���Ի�����֧�֣����������̸�����κ�һ�����ձ�������ɢ����ô֧��ͭ�۵����ؽ��������ڣ������潫�ٴγ�Ϊ�������ء����ڶԴ˷��յ��٣�������Ϊ��Ԫָ����һ���ܺõ�ָ�꣬��Ϊ��Ԫָ��������Ϊ�г��ʽ�����ķ���ꡣ�ھ�����õ�����£�Ͷ����ѡ��߷��ո������Ͷ��Ʒ����ͭ�ȴ�����Ʒ�������Ԫָ���ߵͣ��෴��������ǰ����������ʱ���ʽ�ʼ������Ԫ���ա��Ӽ����Ͽ�����Ԫָ������λ81.7 ����Ч�Կ�����Ϊ��Σ��ʱ�������Ƿ��ı���

����

����

�����������ۣ�ͭ�������ٴν��ܿ���

����������Ϊ����ͭ�۵Ĺؼ����ػ��Ǻ�۾��úͻ����档��Ŀǰ�ĺ�۾���������ȫ�ø��յIJ���û��ͣ������ŷ��������ҵ������ʼ���ӣ�ͭ�����ѿ�ʼ��ת�����俼�ǵ�ԭ���Ϲ�Ӧ��Ȼ���ţ������ͭ��������δ���������ڼ�IJ������Ǵ��ڵģ�����������̸�����й��������Ӧ��ͨ�ͣ�������������������ԣ�ŷ����Ȩծ��Σ����λ��⣬��Щ������۾��ô����ڶ���ԡ���������˵�ģ������Ҫά�־�����������Ҫ���ᣬ��ͨ�ͣ�������̫�̫࣬���ӣ���˽���ͭ�����ֵ�������Ҳ��Ϊ���ԡ��ص�Ŀǰ������ϣ��Ԯ�������ܷ�˳���ɹ��ٴγ�Ϊ�г���ע�Ľ��㡣������Ϊͭ�йؼ�λ��7600 ��Ԫ���ڴ˼�λ֧����Ч������£�ͭ�������ڷ��������еĿ��ܡ��ο�ָ������Ԫָ������λ81.7 ����Ч�ԡ��Ӳ����Ͻ��������Խ����ϼ�λ��Ϊţ�ֽܷ��߶Դ���

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�