��Σ��ʱ���������� ͭ�з����м���ǰ��

����2010 ��4 �·ݣ�������ͭ�гɹ�������3 �·ݵ������ߣ�����λ�����������㣬ͭ������Ѯ���ֻ��䡣����LME ������ͭ��ʱ����3 �·���������������7600 ��Ԫ�������������ߵ�7800 ��Ԫ����ߴﵽ8030 ��Ԫ��������ʧ�����ǣ�ͭ����λ���в�δ�������̽��룬����Ѯ����������䣬�ٴ�����7600 ��Ԫ������ͭ���������������ƣ����������̡�4 �·��Ϻ�ͭ������3 �·���������������61000 Ԫ����ս��������ĸߵ�63500Ԫ������λ��ͷ�������ԣ�ͭ��������Ѯ���䵽60000 Ԫ������

����һ��ԭ���Ͻ��ź����ѻ�ů��֧�š���ͭ��Ӧ�����γ�ѹ��

����4 �·�ͭ�������������ƣ���������������ͭ����������ʼ�����Լ�ԭ���Ϲ�Ӧ��Ȼ�����кܴ��ϵ������ͭ��Ӧ���ɸ�ͭ���γ�ѹ����

����1.ŷ�����ѻ�ů���й����ѱ���ƽ��

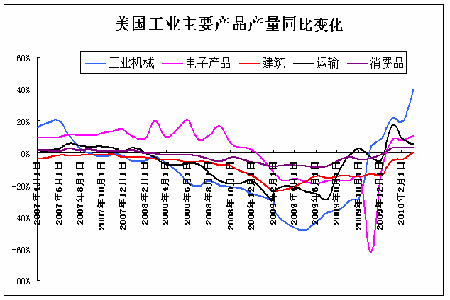

������ͭ����������������ȫ�������������ԣ�ͭ�����ѿ�ʼ��ů���������������ŷ�������Ѿ�����ƣ�������ѿ�ʼ������������Ϊ���������������������ʾ��3 �·���ͭ������ص���ҵ������������������ͬ�ȼ����������繤ҵ��е�����Ӳ�Ʒ������Ʒ������������40.06%��11.39%��3.36%��������ҵҲ�ڳ�������˥�˺��״γ�����������Ϊ0.63%���������ͬ������������С��Ϊ5.66%���ɴ����㣬����ͭ��������������10%��

������ȥ��ͬ��Ϊ-23%��ȫ������ͭ�ӹ��̱�ʾ��2010 �������ڽ���ҵ������ҵ��������ͨ����ҵ�Ŀͻ������Ʒ�������ཫ������Լ12%����˾�������Ӧ��߲�����������˵��ȫ��ͭ�����վ�Σ��ǰˮ����һ�ξ��롣

����ŵ���O��Ϊ��䱱ŷ�ʱ���˾ȫ�ʿعɵĿ�����Ź�˾����˾�ܲ�����Ӣ���ء��ڷ�������䡢Ӣ����������ī���硢��������������������ǡ�̩�����й���18 �����ҹ�����37 �ҹ�����

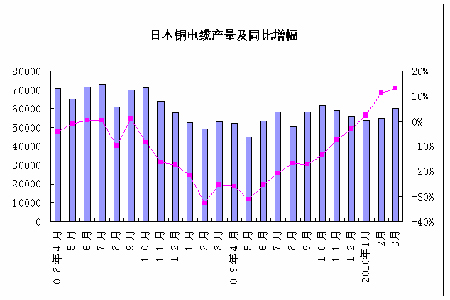

����������ͭ������Ҳ���ֽϺã��ձ������������ʾ��3 ��ͭ�ߺ͵���װ����ȥ��ͬ������13.2%����6.02�ֵ�Ԥ����������������ͭ��Ʒ�ӹ��̺���Poongsan ��˾��ʾ����һ���ļ�����ʾ������������������ڴ̼�������������������˾��������۴�Լ21 ���ͭ��ͭ�Ͻ��Ʒ������ǰ��Ԥ����20.5 ��֡�Poongsan�����������ڵ��ӹ�ҵ��Ƭ�ĺʹ��IJ��ܣ���2012 �꽫���22%��Poongsan ͬʱ��ʾ��������������IT �г������ٶȽ��������Ҹ���Ѹ�١�

�����й�Ҳ���ڴ�ͳ��������������3��4 �·ݣ�ͭ�ӹ���ҵ�������ձ����������а����������4 �·ݴﵽ64.8%����2 �·�����10 ���ٷֵ㣻������ҵҲ����������3 �·ݴﵽ76.2%��4 �·ݴﵽ78.5%.���߸���ҵ�������ڵ�72.5%������ҵ����������ҵ���ҵ��Ϊ���ǰ3 ���£��й��յ������ﵽ2375.56 ��̨��ͬ������30%�����������ﵽ1596.38 ��̨��ͬ������27.4%���ҵ���ҵ�Ѿ����ֳ������������������ι�Ӧ�Եúܽ����ӵ����Ͻ�������ǰ3 �����й��������²���Ϊ492.8 ���ͬ������19.4%��ȥ��ͬ������Ϊ6.45%��������������3 �·��й����������������ֱ�ﵽ173.44 ��ֺ�173.51 ��֣�ͬ������45.55%��55.79%������ǰ3 ���£��й��·�������ﵽ32288.6 ��ƽ���ף�ͬ������61%����ȥ��ͬ��Ϊ�½�0.16%��

����2.ԭ���Ϲ�Ӧ�����Ը�ͭ����֧��

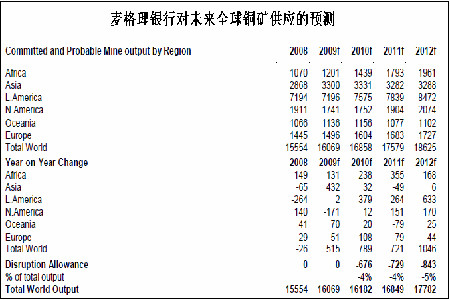

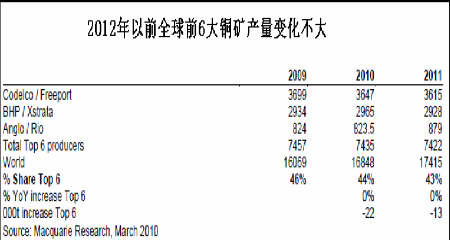

�����ӹ�Ӧ�Ͻ�����ͭ������Ȼ�����Ͽ죬��ԭ���Ϲ�Ӧ���ŵľ��沢û�б仯����ͭ�����Ͽ�����CRU ��������2012 ��֮ǰͭ���ᴦ�ڽ���״̬��������������ж�2010 ��ͭ��Ĺ�ӦԤ�⣬��2010 ��ͭ�����Ϊ1618.2 ��֣�ֻ��2009 ���1606.9 �������0.7%��������2011 ��ǰ��ȫ��ǰ6 ��ͭ����̲����������б仯��

������ͭ������ֻ��г�����������ͭ����Ӧ��ȱ���ֻ��г��ɽ�����Ծ��ͭ����ó����֮��ļӹ��Ѽ������ָ�λ˵��ұ����ֱ�ӻ�õļӹ���Ҳ�����λ���»�����ͭ��Ӧ���Ÿ��°���ұ�������γ���в����ͭ���ṩ��֧�֡�

�����ӷ�ͭ������ŷ���г���Ϊȱ���й��Ľ��ڣ���Ӧ��ʼ���ӣ�������ͭ�Ծ�ͭ����ˮ��ʼ����ŷ����Ȼ��խ�����ӹ������������ڽ��ڱ�ֵ����������3 �·��й���ͭ���ڴ������Ӱ�죬4 �·ݽ��������ܻ�Ż����ӹ�������������3 �·ݽ������ﵽ36 ��֣���2 �·����ӽ�9 ��֣�����4 ����Ѯͭ���߸ߣ����ڷ�ͭó���̶�������������ͭ�뾫ͭ�۲���������4 �·ݾ�ͭ��2 ��ͭ�ļ۲���4500 Ԫ���ң����Ϻ����۲�����1500Ԫ���ҵIJ�ࡣ�й���6 ��1 �տ�ʼ�Ӵ�Է�ͭ���ڵĹ�������Ҫ�Ƿ���װ�ˣ������˽Υ���������Ϊ�µ�������Ҫ����Ӧ�Ĺ��̣�ͬʱ���ڱ�ֵҲ���������ƿ��ܻ�Է�ͭ�Ľ������Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�