���˲ƾ� > �ڻ� > ��ָ�ڻ�4��16����ʽ���� > ����

����300ӯ�������龰����

�������Ƕ�2010������300�ֻ�ָ�����Ƶ��ж��������ϡ�һЩ�����������ǣ��г������Ƚ��ֹۣ�A���г��Ĺ�ֵˮƽ����������һϵ��������ʾ��ȫ��Χ�ľ��û����õ���һ�����̣����Ʊش����ҹ����ڵ����ӡ�����������ý���ǿ����������ô�ҹ��������ٿ��ܴ�30%���ң���Զ���г�Ԥ�ڡ�2010��4-5�£�2010��8-9�£�Ҳ������2010��һ���ȱ��Ͱ��걨�������ܳ��ֶ�2011��ӯ��Ԥ��Ĵ��ģ�ϵ���

�������ķ������龰�Ի���300��ӯ����������Ԥ�⣬���ֹ��龰�¡������龰�¡������龰�¡��ֹ��龰�£��ٶ�2010�������������ܻ�����2007�����ʷ��ֵ����Ӫҵ�����������ٶȺ�2006-2008���ƽ��ֵ�൱�������龰�£���ʹ�����¶������ݣ������龰�£� 2010-11���ӯ������Ԥ�����������龰ӯ��Ԥ��Ļ����Ϸֱ��ȥ8����4���ٷֵ㡣

����1�������ϵ�2010�껦��300�ɷݹ�ӯ��Ԥ��

�����걨������ʾ������2009��ʵ�־�����Ϊ1293.5��Ԫ������1068.36��Ԫ������808.19��Ԫ������301.18��Ԫ���Ĵ���������ҵ��ͬ�������ֱ�Ϊ16.4%��15.32%��27.20%��5.59%��ҵ���������г�Ԥ�ڡ�

������2010��3��31�յĻ���300�ɷݹ��п��Կ��������й���ռ��Ȩ�ؽϸߣ�����ռ2.78%������ռ1.35%��������й�ӯ��������Ԥ�ڵĻ���������������300ӯ������������

������1 ����300�ɷֹ�

| ���� | ���� | ��� | Ȩ�أ�%�� |

| 1 | 600036 | �������� | 3.60 |

| 2 | 601328 | ��ͨ���� | 2.78 |

| 3 | 600016 | �������� | 2.68 |

| 4 | 601318 | �й�ƽ�� | 2.68 |

| 5 | 600030 | ����֤ȯ | 2.45 |

| 6 | 601166 | ��ҵ���� | 2.39 |

| 7 | 600000 | �ַ����� | 2.23 |

| 8 | 601088 | ��� | 1.76 |

| 9 | 000002 | ���A | 1.70 |

| 10 | 601601 | �й�̫�� | 1.57 |

������Դ��Wind����ͨ�ڻ��о���

����2010��3�·ݣ��л����Թ���70���ȯ���о���1800��λ�о�Աӯ��Ԥ�����ݽ���ͳ�ƣ�����ʦ�����й�˾�ͻ���300�ɷݹ�2010�������ӯ��Ԥ��������������ϵ�������300�ɷݹ�2010��Ԥ��������Ϊ29.56%���������ϵ�1.5%��

������ͳ�ƣ�����4��5�գ�����66�����й�˾����һ����ҵ��Ԥ�棬���ųɹ�˾��ϲ����������˾ҵ��Ԥ��100%���ϣ�������5��Ԥ��������1000%���ϡ�����һ�������й�˾ҵ����ӭ�������ź족��

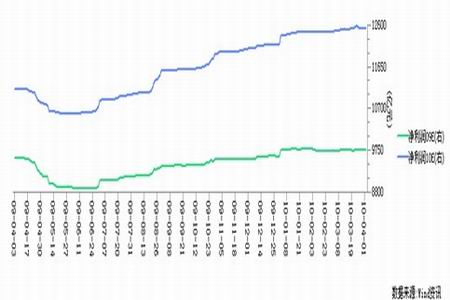

����ͼ1 ����300һ��Ԥ������ͼ

������ͳ�����ݿ��Կ�����ӯ��Ԥ����������ϵ���ҵ���µ���ҵ������������ϵ�������������Դ��ҵ�������ڵ�1.17�������ڵ�2.17���µ�����������������ҵ�������ڵ�1.41�µ������ڵ�0.76��

����ͼ2 ����300Ԥ���������ͳ��

������ʢ��Ԥ��2010���2011���S&P500ӯ��ʱ��Ҳ��Ԥ����Դ��ÿ��ӯ�����ڷǽ��ڷ�����ҵ���������ģ�����2010���ÿ��ӯ��������2009���5��Ԫ������10��Ԫ��2011���ÿ��ӯ��������������15��Ԫ��

����2���ֹ��龰�£�2010��ӯ������������34%

������ʢ��Ԥ��S&P500��Ӫҵ�����������������ʱ��ģ�ͼ���2011�����Ӫҵ����������һ����ֵ(2008���������)��97%������������һ����ֵ(2007��ڶ�����)��96%�����ݰ�������GDP������GDP��2���ں�10���ڵĹ�ծ�����ʣ�ԭ�͡�ͨ�����͡���Ԫ���ơ�

������2 ��ʢԤ��S&P500���������ʺ�����ˮƽ

| 2006 | 2007 | 2008 | 2009E | 2010E | 2011E | 2011 �Ƿ�ֵ�İٷֱ� | |

| ÿ�����루��Ԫ�� | 744 | 796 | 863 | 731 | 796 | 855 | 97% |

| ������ | 8.2% | 8.2% | 7.0% | 6.8% | 7.5% | 7.9% | 96% |

| ÿ��ӯ�ࣨ��Ԫ�� | 61 | 65 | 61 | 50 | 60 | 68 | 98% |

������Դ��Wind����ͨ�ڻ��о���

�������մ˷���������������һ���ֹ��龰��2010�껦��300ӯ�����ٿ��ܴﵽ�ķ�ֵ���ٶ�2010�������������ܻ�����2007�����ʷ��ֵ����Ӫҵ�����������ٶȺ�2006-2008���ƽ��ֵ�൱��

������3 �ֹ��龰��2010�껦��300��������Ԥ��

| 2006�걨 | 2007�걨 | 2008 �걨 | 2009 �걨 | 06-08���ֵ | MAX | 2010E | |

| ��Ӫҵ������������ | 26.45% | 27.40% | 21.14% | -1.04% | 25.00% | 27.40% | 25.00% |

| ���������� | 9.72% | 11.39% | 8.59% | 10.62% | 9.90% | 11.39% | 11.39% |

| ����������ͬ�ȱ仯 | - | 17.19% | -16.27% | 23.58% | - | - | - |

| ������������ | 22.76% | 49.30% | -8.61% | 22.29% | - | - | 34% |

������Դ��Wind����ͨ�ڻ��о���

����ע��2010����Ӫҵ����������Ԥ��ֵ��2006-2008���ֵ��2010������������Ԥ��ֵ��2006-2009�����ֵ��

�������Կ��������ֹ��龰�£�2010�껦��300���������������ﵽ34%����Ŀǰ�г�Ԥ�ڵ�29.56%�߳�4���ٷֵ����ҡ�

����3�������龰�£�2010��ӯ������������28%

���������龰�£���2010���2011���ӯ��Ԥ�⣬����ʹ�����¶������ݡ�2010�꾻���������ﵽ9733.17��Ԫ�������������������ﵽ28.47%��2011�꾻���������ﵽ12504.21��Ԫ�������������������ﵽ18.88%��

��������ҵ����������Ԥ�����ҵ���������ٴﵽ119.25%����2010����ҵ������������������һ�� 2009���侻�������½���19.54%����������ȷ���Ľ������������ֵ����8%���ҵȾ�����ᷢչ����ҪԤ��Ŀ�꣬��ҵ����Ϣ��������������ģ���Ϲ�ҵ����ֵ����11%���ҡ�����Ԥ��2010�깤ҵ���������������ڶ��������ʴﵽ46.17%��

��������������ҵ��������Ϊ���ڽ���ҵ����������ʽ�����ĸ�����ͷ������ȫ������г��Ļ�ů�����չ�˾���������������������Ͷ������ˮƽҲ���������������֤ȯ��˾�����Ŵ�ҵ���ָ�ڻ����Ƴ���֤ȯ��˾�ľ���ҵ���Ͷ��ҵ���ܵ�������ƶ������⣬���С��ʲ������Ƚ��ڹ�˾��ҵ��Ҳ��������ȫ��ʵ�徭�úͽ����г��Ļ�ů�����DZ��ص�Ԥ�⣬����ҵ2010���������09�����������ˮƽ��ά����24%���ҡ�

����������ҵ����2009�꾻�����2008��������559.93%����������ҵ�о������������ģ���ˣ�2010�꾻��������ٿռ���Ƚ����ޣ���13.45%���ҡ�ҽҩ��ҵͬ�����ܱ���13%���ҵ�������

���������������ҵ����2007��3���ȴﵽ19.6%�����ֵ�Ժ��й�������Ӫ�̵���Ӫҵ������ͬ�������Ϳ�ʼ�����½�ͨ������2009��1���ȴﵽ��1.7%����͵㡣������Ϊ������ҵ�����������ڵ�����Ҫԭ������ҵ�����Ӿ磬�ʱ�����Ӫ��֧�������������ڣ�����û�пƼ����º��µ�ӯ��ģʽ���֣���Ӫ����Ϊ���壬���ж���С�����з��ա�����Ԥ�⣬2010�����ҵ�ı���������ƽ��������09��Ĵ���µ��л�����2.59%��

������4 ����300����ҵһ��Ԥ��

| ��ҵ���� | ʵ��Ȩ��(%) | ��������Ԫ�� | ������ͬ�������ʣ�%�� | |||||

| 08A | 09E | 10E | 11E | 09E | 10E | 11E | ||

| ����300��Դ | 8.58 | 2,030.06 | 2,510.22 | 3,013.50 | 3,358.06 | 23.65% | 20.05% | 11.43% |

| ����300���� | 14.44 | 471.53 | 379.37 | 831.78 | 1,108.51 | -19.54% | 119.25% | 33.27% |

| ����300��ҵ | 15.6 | 660.06 | 777.02 | 1,135.78 | 1,425.05 | 17.72% | 46.17% | 25.47% |

| ����300��ѡ | 8.68 | 167.13 | 310.85 | 420.19 | 493.51 | 85.99% | 35.17% | 17.45% |

| ����300���� | 4.35 | 104.5 | 151.15 | 201.33 | 247.4 | 44.64% | 33.20% | 22.88% |

| ����300ҽҩ | 3.41 | 82.08 | 119.58 | 134.68 | 159.32 | 45.69% | 12.63% | 18.30% |

| ����300���� | 38.15 | 4,168.95 | 5,145.62 | 6,386.94 | 7,609.66 | 23.43% | 24.12% | 19.14% |

| ����300��Ϣ | 1.26 | 22.91 | 29.55 | 36.38 | 46.03 | 28.98% | 23.11% | 26.53% |

| ����300���� | 1.92 | 215.75 | 72.49 | 74.37 | 99.53 | -66.40% | 2.59% | 33.83% |

| ����300���� | 3.71 | 35.96 | 237.31 | 269.24 | 318.56 | 559.93% | 13.45% | 18.32% |

| ����300 | 7,958.91 | 9,733.17 | 12,504.21 | 14,865.61 | 22.29% | 28.47% | 18.88% | |

������Դ��Wind����ͨ�ڻ��о���

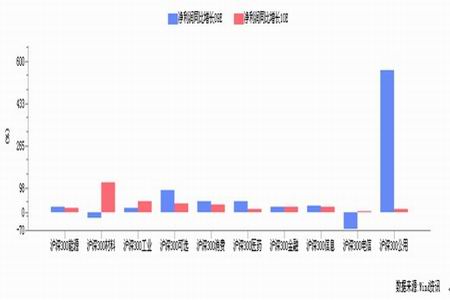

����ͼ3����300����ҵ������ͬ������

����4�������龳�£�2010��ӯ������������20%

�����ҹ����ö���̽�Ŀ����ԡ��ڱ��־��ø��չ�����ʼ��DZ�ص�һ�������ǣ���Ȼ�ڿ��ɻ��������ƶ��£�ȫ�ó���һ������������ʵ�徭�ø��շ������µľ���ģʽû���γɡ�������ϵ�����Զ���û�еõ��������ʵ���Եľ��û�����û�еõ���ָ��ơ���������ʱ�ġ����ɳ����ġ������⾴��������ָ�����й�Ŀǰ�Ժ�۾��õķ�������ע�ض������ߣ��ӳ�����������������ʼ�ջ�ع����ڹ��ɣ�������߲��ܺ����Ƶ�Υ�����ù��ɱ������������ս��������ù��ɵķ��ܡ�

�����ҹ���Ϣ�Ŀ����ԡ��й������Ѿ��Ⱥ���1��12�պ�2��12�������ϵ�����Ҵ�������ʣ������ϵ��ķ��ȶ�Ϊ0.5���ٷֵ㡣Ŀǰ�й����ͽ��ڻ���ִ�еĴ��������Ϊ16.5%��С�ͽ��ڻ���ִ�еĴ��������Ϊ14.5%��Ħ��˹̹���ڽ���2��11�շ����ı�����Ԥ�⣬�й�������2010��ȫ����ܽ�������3�����ϼ�Ϣ����������4�·ݽ��е�һ�μ�Ϣ��

�����ڱ����龰�£�����Ԥ��2010-11���ӯ���������������龰ӯ��Ԥ��Ļ����Ϸֱ��ȥ8����4���ٷֵ㡣�Ǿ��ǣ�2010�꾻���������ʴﵽ20%��2011�꾻���������ʴﵽ16%��

����5������Ԥ��

��������ʹ���������ٺ�����GDP���ٵĵ�����Ԥ��2010-2011����������١�ȯ��Ԥ��2010������GDP������9%��12%֮�䣬����ȡ11%����2011�������GDP���������ﵽ12%��

����ͨ���������ݣ����Dz�����������ٶ�����GDP���ٵ��������3���ң�ƽ��������2.60867��ǰ���У�����Ԥ���ֹ��龰�£�2010�꾻�������������ﵽ34%�������龰�£�2010��ӯ�������������ﵽ28.47%�����±����Կ����������������ǵ�Ԥ��һ�¡�����2011���ӯ��Ԥ������Ȼ�����������ռ䡣��Ϊ��2011��ʵ��GDP���ٺ�ͨ��ˮƽ���ܶ������2010�꣬ӯ������Ҳ��������2010�꣬����ƽ�����Լ������õĽ����������13���ٷֵ���ϵ��ռ䡣

������5 2011��ӯ��Ԥ�������ϵ��ռ�

| ����GDP���� | *����� | *ƽ������ | �����龰��Ԥ�� | |

| 2010E | 11% | 33% | 28.7 | 28.47% |

| 2011E | 12% | 36% | 31.30% | 18.88% |

������Դ��Wind����ͨ�ڻ��о���

����6���龰��������

�������ǽ����ĵ���Ҫ�����ܽ���±���

������6 ����300ӯ�������龰����

| �龰 | 2009 | 2010E | 2011E |

| �����龰�� | 22.29% | 20% | 16% |

| �����龰�� | 22.29% | 28.47% | 18.88% |

| �ֹ��龰�� | 22.29% | 34% | 36% |

������Դ��Wind����ͨ�ڻ��о���

������ͨ�ڻ��о��� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�