�������� ��ָ�ڻ���������

����A�����ָ�ڻ�����ع�

����A���г�һ������

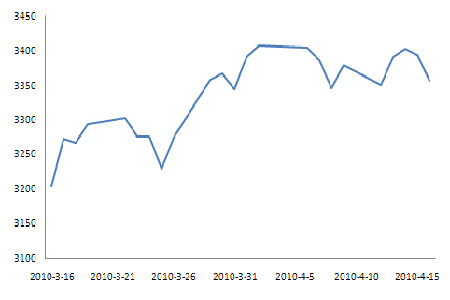

��������A���ܵز������Լ���ָ�ڻ�����Ԥ��˫��Ӱ�죬�ڽ�խ�ռ����������������ƫ��������300ָ��һ���µ�0.68%���ɽ����Ϊ4691.60��Ԫ������֤��ҵָ���У�300��Ϣָ������3.87%���Ƿ���ɽ���Ϊ91.31��Ԫ�� 300����ָ���µ�2.02%��������ɽ����Ϊ1770.82��Ԫ��

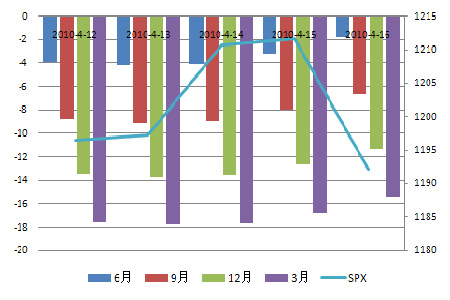

����ͼ1������300ָ����������

����ͼ2������300��ҵָ��һ���ۻ��ǵ���

�����ڹ�ָ�ڻ��Ƴ�Ԥ���£���С�̷�����б��ֲ�����г��Է���Ƿ��л��ķ�����Ȼ�ϸߡ����ջ���300ָ�����ز�����������Ȩ�ذ�����������£���ָ�����в�û�иı��г��Ľ��࣬�����ߵ�ѹ����Ȼ���������á�

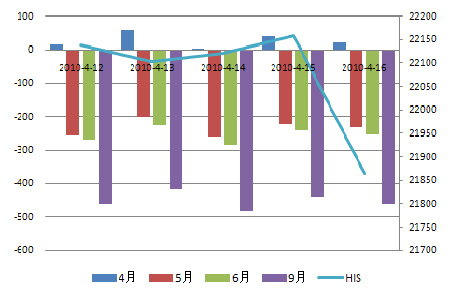

������ָ�ڻ��г�һ������

����������ָ�������У��ɽ���Ծ��ȫ�վ����ָ߿�����̬�ƣ����п�ͷ�������ԡ�������ָ�ɽ����ﵽ58457�֣����߳ɽ����Ϊ605.38��Ԫ����Ծ�̶ȴ���������֮ǰ���ڿ��������ٵĵ��ǡ��ܳ�������Ӱ�죬����Լ����߿���ȫ�ջ���������ڽϸ�ˮƽ������������������ḻ��

�������ڻ���Լ�ľ�Ľ������Լ��ϵ͵�δƽ�����������г�����Ҫ�������������ڽ���Ͷ����Ϊ����

������1����ָ�ڻ�һ�ܽ�������ͳ��(2010��4��16��)

|

��Լ����

|

����

|

���

|

��ͼ�

|

�ɽ���

|

�ɽ����

|

�ֲ���

|

������

|

�����

|

�ǵ�1

|

�ǵ�2

|

|

IF1005

|

3450

|

3488

|

3413.2

|

48988

|

5053880.532

|

2702

|

3415.6

|

3431.2

|

16.6

|

32.2

|

|

IF1006

|

3470

|

3517.6

|

3440

|

4908

|

511576.446

|

404

|

3441.6

|

3456.2

|

42.6

|

57.2

|

|

IF1009

|

3600

|

3647.8

|

3505.4

|

1730

|

184049.76

|

182

|

3512

|

3520.4

|

113

|

121.4

|

|

IF1012

|

3618.8

|

3669

|

3551.2

|

2831

|

304260.534

|

302

|

3557

|

3565.4

|

158

|

166.4

|

����˵����(1) �۸�300Ԫ/�� (2) �ɽ������ֲ�������(��������) (3) �ɽ����Ԫ(��������) (4) �ǵ�1�������̼ۣ�ǰ����� (5) �ǵ�2�������ۣ�ǰ�����

����������Դ��Wind������֤ȯ�����о���

������Լ��������������

������ָ�ڻ���Լ�������

������ָ�ڻ����н���������������ʹ��HS300ָ�����ڻ���Լ���Ʊ��룬���������̴ﵽ���壬���º�Լ�ﵽ2.5%�Ļ����ʣ���������Լ�ﵽ6.5%�����º�Լ���������λ1.2%��������Լ���λ5.2%������˵����������һֱ���ڸ�λ��

����ͼ3���ڻ���Լ����ֲ�ͼ

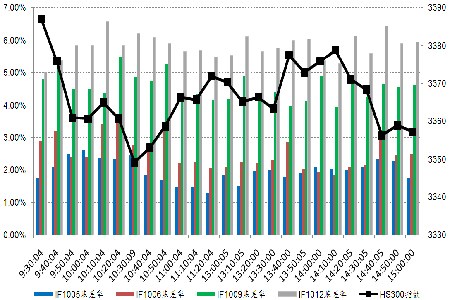

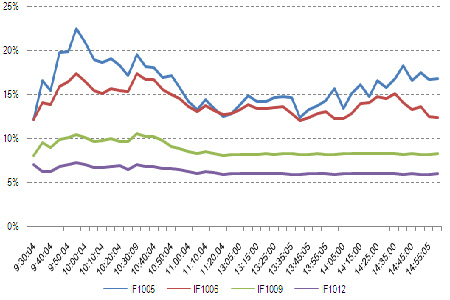

������ָ�ڻ���Լ�����ռ����

������ָ�ڻ����н�������������������Ӹ߲��£���IF1005Ϊ�����ú�Լȫ���������Ͻ��Ϸ����У���������һֱ���ڣ������ʽ�ɱ������׳ɱ��ͳ���ɱ����������ղ����ָ�ڻ�����������Ͷ����������ƽ����������Ϊ1.47%���������Ϊ1.17%���������ﵽ2.16%��(������δ�껯)

����ͼ4������Լ��������Ԥ��������(�껯)

�������껯�����ʱȽϿ��Կ��������º����º�Լ�Խ���Ϊ������������ѡ��

����������Ҫ��ָ�ڻ���Լ����Ա�

��������CME����500ָ����Լ�Ļ������ܾ�Ϊ��ֵ���ҷ�Χ��-2����-18��֮�䣬ÿ�ո���Լ�Ļ���䶯��С�������ʼ��͡�

����ͼ5��CME����500ָ���ڻ�����Լ���ܻ������

�������HKE����ָ����Լ�Ļ������ϴ������ڵĵ��º�Լ�Ļ����ΪΪС����ֵ�������Լ����Ϊ��ֵ������ϸߣ�5�º�Լ�����ʴﵽ-1%����9�º�Լ�����ʴﵽ-2%��������Ϊ����Ͷ����Ԥ�����⼸�����к������з����йء�

����ͼ6��HKE����ָ���ڻ�����Լ���ܻ������

����������ԣ�����������г��Ļ�������ں������ȶ�ˮƽ���ܹ����ֳ���Լ��ʱ����������Ԥ����������Ƚ϶��ԣ����ڹ�ָ�ڻ���Լ�Ļ���ڼ���ˮƽ��

������ָ�ڻ������ؼ���������

������ǰ��Լ�����ں����ʲ���

������������Ϊ��λ����ȫ���ÿ�ܺ����ʹ���ģ�ͽ��зֲ�Ԥ�⣬����ģ�Ͳ�������IF1005��IF1006��IF1009��IF1012�������ں�����Ԥ�ڷֱ�Ϊ0.24%��0.68%��1.35%��1.43%��

����ͼ7������300�����ʷֲ�Ԥ��

�����ֻ���ϳ���ɱ�����

�����������Ƕ��ƵIJ�ͬ�ֻ�������ϣ������Է���Ϊ����������10�ֺ�Լ�������ڱ��ܵĽ������£���ͬ��ϵĽ��׳����������������ͬ�ֻ�������ϵij���ɱ������Է��֣���������֤50ETF+����100ETF��Ͻ��и���ʱ�ij����λ�ϸߣ��������2.3�����ң�ƽ������ɱ���Ϊ0.07%��

������2��10�ֺ�Լ��Ӧ��ͬ�ֻ���ϱ��ܳ���ɱ�(����)����

|

�������

|

�����λ

|

����ɱ���

|

|

ȫ���ƣ�������ͨ��Ȩ��

|

2.22

|

0.07%

|

|

��֤50ETF+����100ETF

|

5.04

|

0.15%

|

|

beta�ۺ�ѡ��+ǰN=200

|

2.32

|

0.07%

|

|

ǰ200��Ȩ�سɷݹ�

|

2.24

|

0.07%

|

|

GSMS+ǰN����ֵ=200

|

2.32

|

0.07%

|

����������Դ������֤ȯ�о���

�����ֻ���ϸ����������

�����������Ƕ��ƵIJ�ͬ�ֻ�������ϣ������Է���Ϊ�����������㲻ͬ�ֻ�����ڱ��ܽ������¶�ָ���ĸ��������

������3����ͬ�ֻ���ϱ��ܸ��ٲ���

|

�������

|

�ܸ�Ƶ����������ֵ

|

�ܸ�Ƶ���������Сֵ

|

�ܸ�Ƶ����������

|

�����ۼƸ������

|

|

ȫ���ƣ�������ͨ��Ȩ��

|

0.0189%

|

-0.0173%

|

0.0050%

|

0.0000%

|

|

��֤50ETF+����100ETF

|

0.1621%

|

-0.3363%

|

0.1066%

|

-0.2501%

|

|

beta�ۺ�ѡ��+ǰN=200

|

0.0266%

|

-0.0684%

|

0.0201%

|

-0.0456%

|

|

ǰ200��Ȩ�سɷݹ�

|

0.0249%

|

-0.0638%

|

0.0181%

|

-0.0406%

|

|

GSMS+ǰN����ֵ=200

|

0.0326%

|

-0.0688%

|

0.0233%

|

-0.0471%

|

|

50ETF+����ǰ50����ֵ

|

0.1516%

|

-0.3078%

|

0.1030%

|

-0.1790%

|

����������Դ������֤ȯ�о���

������Ч�ʽ�ǿ��EMSָ����ʱ

�������ǵ���ʱָ����3��19�նԻ���300ָ�����������źţ��������µ�4��9�����̣�����300�ڼ�����Լ2%����

������4��16�յ����²������ݿ�������300ָ��GSEMSΪ-0.33�����ڹ�ָ�ڻ����е�Ե�ʣ����һ���г����ڷ��ķ���ϴ���ʱָ��δ�ܵ�Ӱ�죬�����������ȶ����䡾-1��1��֮�ڡ���������EMS��ʱ��ϵ���ж�������ά��֮ǰ���ú���ָ�����жϡ�

����ͼ8��GSEMSָ���뻦��300ָ������

�����ɷݹ���������ͨ�ɱ�����

�����������������ܻ���300�ɷֹ�������������

�����ɱ��仯���ɷֹ��й�����(600118.SH)������ͨ�ɱ���������Ȩ������0.1198%��ÿ����Ԫ�ֻ�������65�ɣ������ƱȨ����Ӧ���٣���ÿ����Ԫ�ֻ�Ӧ�����Ĺɷ�����С��5�ɣ����ֻ���ϲ�����Ӱ�졣

��������֤ȯ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�